出海顺周期系列之精工钢构

钢结构,指用钢板和热轧、冷弯或焊接型材通过连接件连接而成的能承受荷载、传递荷载的结构形式。钢结构工程业务是公司的业务基石,公司提供设计、制造和安装一体化服务。

精工钢构:在结构工程的基础上,公司提供完整的建筑产品。首先建筑的完整性:公司提供的是建筑整体的完整解决方案,不仅包括结构本身,还涵盖楼面、墙面、屋面、楼梯、设备机电、装修等所有完整建筑所必须的部分;第二,可实现高装配率:对于装配式建筑,公司自主研发开发形成了绿筑 GBS 集成体系,装配率最高可达 95%。

经营模式:对于钢结构工程业务,公司采用专业分包模式,提供设计、制造和安装一体化服务。在此基础上,公司正积极从钢结构工程专业分包商向 EPC 工程总承包商进行转型,进而商业模式也有所变化:从钢结构工程的分包商,即建筑钢结构构件制造与安装,向整体建筑产品和全套建造服务的提供商转型,即提供包括整个建筑相关的项目策划、设计、采购、制造生产、施工安装、运维等所有建筑项目环节在内的全套技术、产品和服务。

鸿路钢构:公司主要是以钢结构及配套产品制造业务为主、钢结构装配式建筑工程业务为辅。

经营模式:继续专注于钢结构领域的高端制造:公司充分发挥制造基地全国布局、公司统一销售、统一采购、统一技术、统 一信息技术平台、生产统一调度等优势,与中建、中冶等总承包企业建立了良好的战略合作关系。

这是各自年报对主营业务的叙述,为什么先提这个,因为这决定了为啥钢构公司这么多,为什么精工钢构最早出现拐点。

先谈一下钢构结构这个行业,本质是顺周期成长行业,周期性老生常谈了,跟经济关联度还是蛮高的,地产,基建,工业厂房等等,跟钢价也是强相关,鸿路的股价就是几倍做多钢价的效果。

成长性体现在渗透率的逻辑,

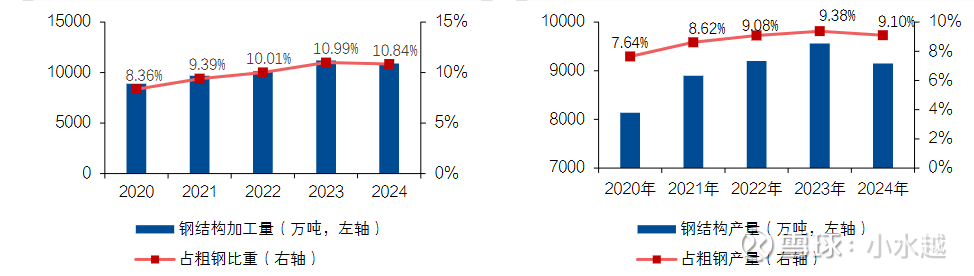

近年来,国家相继出台了支持装配式建筑发展的多项政策。根据中国钢结构协会发布的《钢结构行业“十四五”规 划及 2035 年远景目标》提出钢结构行业“十四五”期间发展目标:到 2025 年底,全国钢结构用量达到 1.4 亿吨左右, 占全国粗钢产量比例 15%以上,钢结构建筑占新建建筑面积比例达到 15%以上。到 2035 年,我国钢结构建筑应用达到中 等发达国家水平,钢结构用量达到每年 2 亿吨以上,占粗钢产量 25%以上,钢结构建筑占新建建筑面积比例逐步达到 40% 左右,基本实现钢结构建造智能化。

反应在上市公司报表端就是他们的销量其实是远远跑赢大盘的,一方面头部集中,一方面渗透率的逻辑,国内业务即使大盘下滑,公司基本能维持不下跌甚至微增长。

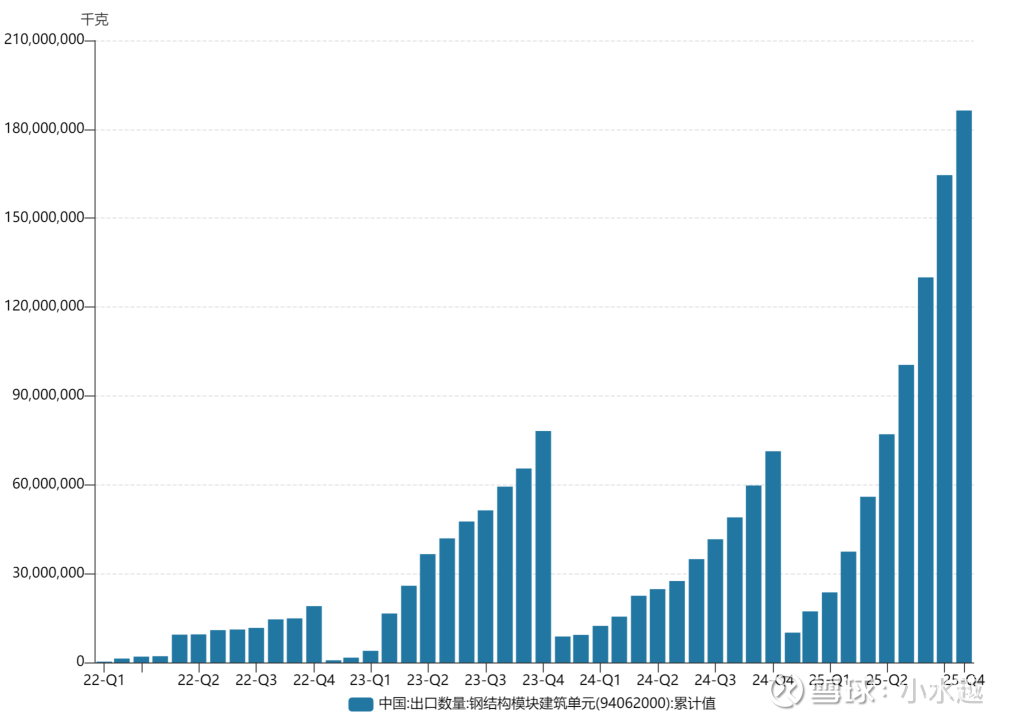

而最近行业新的变化就是出海起来了,最大的特点就是借船出海,跟着我们的国民品牌以及大型央企。

今年整个出口的势头还是挺猛的。精工钢构3季度数据显示:9M25新签订单179.8亿,同比+4.8%,其中国内新签129.8亿,同比-10.4%;国际新签50.0亿,同比+87.3%,占比提升至27.8%。海外订单公司指引明年仍有较快速度增长。

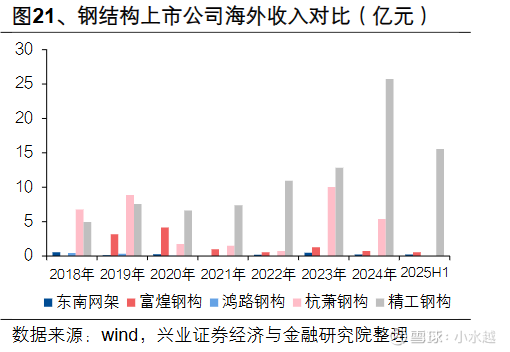

海外市场的爆发其实类似于一种市场化的反内卷,海外门槛更高,对整体运营管理能力要求也更高。目前真正成规模出海的只有精工钢构一家。

出海的好处是显而易见的,一方面更加蓝海,而且现金流,盈利能力也更好。这也是今年只有精工钢构首先实现了正增长。其他公司的报表没法看。公司中报披露,海外业务毛利率比国内高3个点以上,但比小看这3个点,因为收入规模很大,带来的利润弹性是很大的。

但为啥是精工钢构呢?

我觉得核心是两点:第一就是开头说的那个,精工钢构业务链条更长,在上一波国内周期的时候是劣势,但现在成为优势,鸿路是很优秀的公司其实商业模式更好,专注于制造,但带来的问题就是类似汽车零部件的tier2离终端客户更远,而精工钢构类似tier1好处也是显而易见,他跟客户的关系更加紧密,比如比亚迪,星星充电之类的配着客户一起出海了,而鸿路的下游是总承包方,更多类似代工的角色,但是国外需要你承担的角色更多一些,对能力要求更全面一些。所以海外相对滞后一些,而且鸿路遍地全国的制造中心的能力也发挥不出来,之前的优势发挥不出来。

第二点我觉得跟地域还是关系很大,有海外收入 的一个是精工一个是杭萧这不是偶然浙江这边出海无论是团队还是文化会更容易一些。精工钢构2008年就开始布局海外了,这是浙江老板的优势。

所以精工吃到了这个红利。

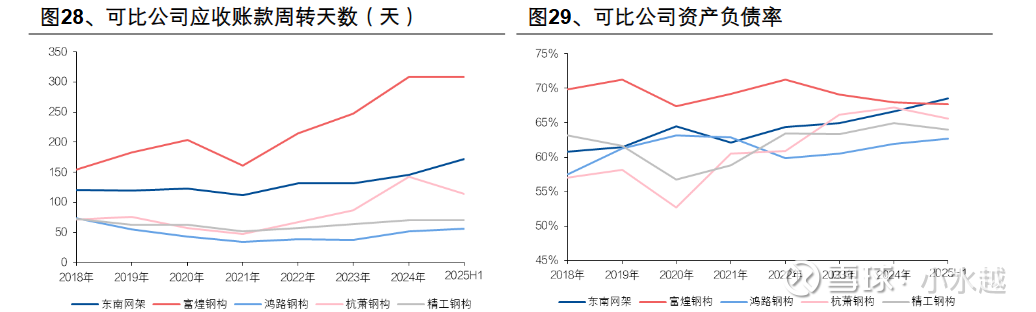

下面我分析一下财务问题,大家更担心的肯定是坏账的问题。

公司大部分在1年以内,5年以上的全额计提,现在大头都是2年以内的,不是高点弄的项目,所以整体坏账的风险相对较小。而且这两年公司的经营现金流是大于净利润的。

如果还担心这个问题,公司给吃了个定心丸就是高分红,公司如果财务状况很差没法持续高分红,而且还规定了保底分红。

公司发布未来三年(2025-2027年)股东回报规划,预计公司未来三年归母净利润平均可达6.8亿元。结合公司现金流情况、外部融资环境等因素,公司拟制定现金分红比例:公司在2025-2027年度每年以现金方式分配的利润不低于当年度归属于上市公司股东净利润的70%,或分红金额不低于4亿元(含税)的孰高值。按今天的股价保底4亿对应4.9%or5.2%。

所以公司的投资逻辑也比较简单:就是出海带来的报表改善,叠加股东回报大幅提升。

既是风险又是期权的就是国内的宏观环境,假如经济企稳,钢价回升,公司将有双重弹性。

但公司保底分红4亿提供了一定的安全边际。

如果按照一致预期,未来3年carg 15%的增长叠加每年5%以上的股息率,有机会3年复合回报20%,要是国内经济企稳,翻倍可期,风险就是经济持续下行,公司保底4亿你愿意用多少股息率来定价了。

欢迎讨论。