出海顺周期系列之裕同科技

小水越

· 北京

包装行业是辛苦活,两头挤压,如果说商业模式应该是很烂的那种,上游要面对包材的压力,下游又都是大客户,涨价很难。所以公司上市以来其实没什么太大的回报,因为当时新股发的高,这几年一直在杀估值。杀没杀到底呢,我感觉快差不多了,其实A股越来越像港股,最终底部是靠股息率定价,有成长性的公司5%股息率算底部,没有成长性的公司可能得在8%左右才算底部。

裕同26年按一致预期股息率在4.1%左右,如果算上可能的回购差不多5%左右。根据员工持股激励计划利润增长每年10%左右,所以股东回报在15%左右。

接下来具体讲讲这公司的风险和期权。

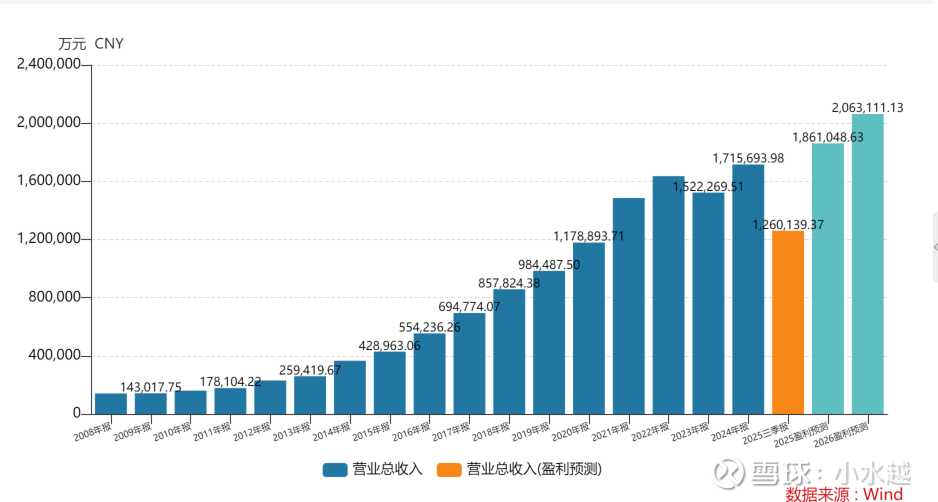

虽然这是个苦哈哈的行业,但公司绝对算的上优秀。

除了23年短暂下滑,几乎每年正增长,妥妥的成长股。公司的市场份额也从1个点上涨到5个点左右,从红海里一步步在拉大他跟竞争对手的差距。

报表在制造业里算非常好的,现金流是利润的几乎2倍,毛利率25%,接近10%的净利率。

公司海外产能的投

点击查看全文