出海顺周期系列之运机集团

运价集团应该说是出海逻辑最顺的公司,因为他的下游集中在 公司产品广泛应用于电力、冶金、建材、煤炭、港口、化工等多个行业,合作对象包括大型国有企业、上市公司及国际知名企业。

这些行业基本都是相对产能过剩,也是一带一路出海的主力军,且这些行业对履带输送设备需求量也非常大,所以运机在海外非常容易起量。

叠加降息周期,美元崩塌的宏大叙事,尤其矿山相关的资本开支开始起来,对他订单的拉动更加直接。

未来几年的矿山资本开始持续向好,而且这里面中资占比又比较高,所以公司的迎来几年的上升周期。

2025 年上半年,公司与几内亚银谷国际有限公司签署铝土矿输送系统 EPC 总承包合同,合同金额达4.06亿美元(约合 29.26 亿人民币)

几内亚的铝土矿就是个例子,这么大的项目,关键这只是开胃菜,几内亚的铝土矿和西芒杜铁矿后面的项目还有很多。

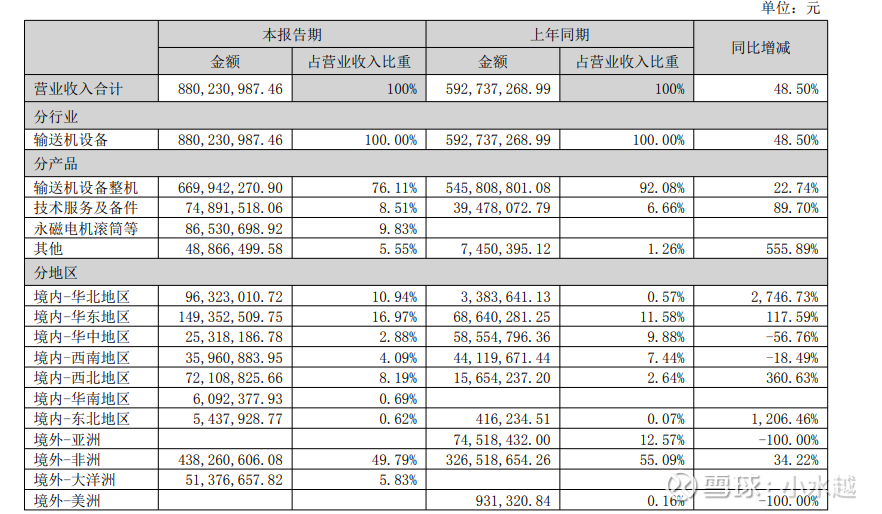

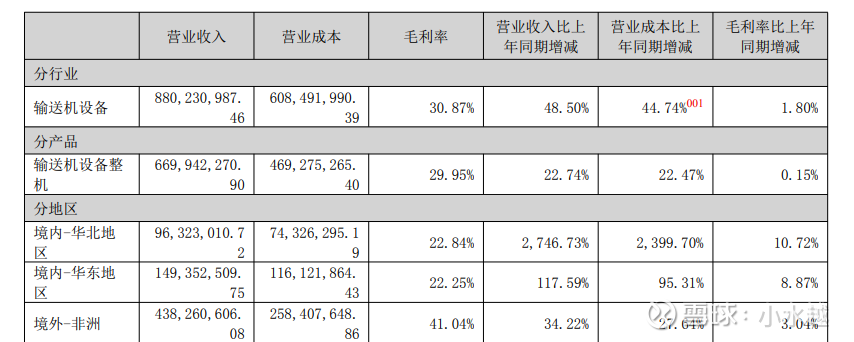

带来的结果就是公司海外收入已经超过55%,今年新签订单有希望超过40亿,海外占比超过60%。且海外订单毛利率接近高20个点。

所以公司出了一个牛逼的股权激励:接近年化50%的业绩增长。

目前今年28倍,明年18倍,后年13倍,按照wind的一致预期。

另外公司还有个机器人期权:看看就好,华为机器人,卖方段子

与华为签订全面合作协议(排他性):双方成立子公司华运智远(华为30+工程师、公司20+工程师),华为云和盘古大模型赋能,公司将人工智能与矿山、港口、装备制造等行业深度结合,并与24.12落地首单,签订西部水泥埃塞俄比亚智慧矿山2.8亿元订单。未来有望持续落地大额订单。

机器人:按照单台20万,单矿平均50台(不同矿山输送长度不同,所需机器人数量有差异),对应单矿1000万。仅国内矿山数量就达到1.4万个(1400亿元),公司客户群体是【全球矿山】,空间巨大!

存货和应付款大额增长,基本能对应订单的快速增长,我感觉兑现度应该是可以的。

公司核心亮点就是:业绩快速增长接近年化50%,叠加华为矿山机器人期权。

公司的问题我觉得也很明显,这也是股价走的晃晃悠悠的原因:商业模式不好,反应在报表上就是现金流很差,因为别的设备公司预售款比例高的话,合同负债会比较高,公司主要反应在应付和存货上,面对客户话语权弱,这种情况的话资金压力会比较大,此外就是项目延期的话,确认收入的风险。有可能赚报表不赚现金流。所以股东回报不是很友好,分红潜力不高,但融资需求大。

所以带来的问题就是:行业是个高景气行业,就是商业模式一般,所以估值就是个复杂题,到底给多少倍,可能每个人都有自己的理解。