出海顺周期之华新水泥

华新建材,以前叫华新水泥,如果把这公司最大的优势归结为一点的话我觉得就是股东优势。外资控股+国资参股,左右逢源,无论是国内还是出海都有优势,而且外资控股对股东回报方面在同行里也比较领先,一直保持着不错的分红(上市以来海螺分红率32%,华新35%)。有卖方叫泥中紫金,我觉得有点那个意思,紫金是国企身份,民企机制。其实也是股东方面有优势,陈总再牛逼,但矿这个行业就是需要一些股东资源背书的。

国内现在水泥的产能利用率50%左右,基本全行业亏损的边缘,华新最新的交流也说国内的利润主要靠骨料,国内的水泥和其他业务业绩贡献不大。

国内说实话我期望不高,水泥大部分是国企,产能去化比较难,但大家一起降开工率可能好一些。我的标题叫出海顺周期,就是水泥格局顺周期的弹性相对小一些,核心还是出海。

目前国外的单吨毛利超过200,国内在40-50块钱,差了3-4倍,所以说海外业务的弹性是比较大的,这也是今年华新水泥股价表现好的最大原因。其实跟精工钢构类似,为啥选他呢,这么多公司,大家都可以讲出海。

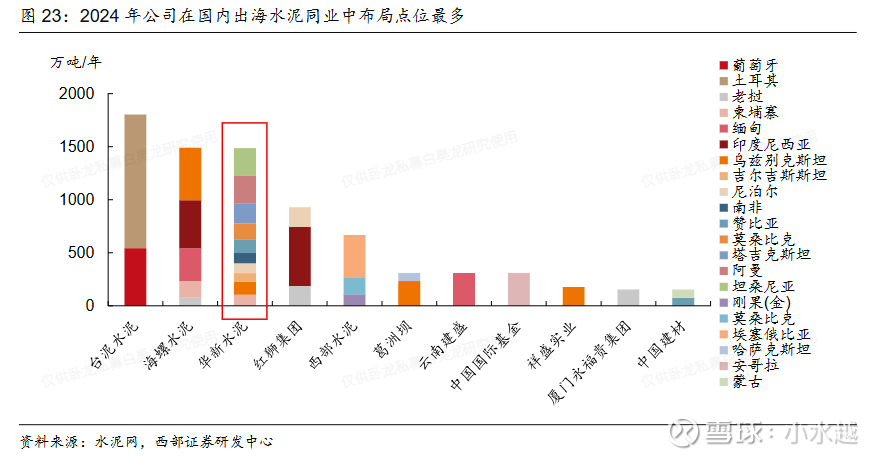

原因就是这张图,也是我开头说的最重要的原因,华新凭借自己的股东身份,出海逻辑更加顺畅,布局的国家更加多元,风险更低,因为出海的国家大部分是发展中国家,如果单一国家太高很容易出现关门打狗的情况,因为发展中国家发展不起来很大的一个原因就是政局不稳定。华新相当于摸着大股东过河,其实Q3业绩超预期就是最好的例证。

华新的成长故事也比较简单今年收购完海外产能大概3600万吨,中期5000万吨,远期展望8000-1亿吨,但5000万吨完成概率大,可能2-3年就能完成。

目前单吨净利80元,考虑产能利用率按80%算,差不多32亿利润,国内15亿利润,50亿量级的公司。2-3年完成。

目前明年大家拍的是35-40亿,A股略贵,港股目前对于5.1%的股息率,未来3年年化业绩增长超过10%,从配置的角度讲是OK的,如果风险偏好低一点35亿算,那再跌10%对应5%以上的股息。送国内的反内卷,顺周期期权。5%股息+10%的成长。

风险就是国内下滑超预期,海外收购不及预期。

一些财务细节我也只是毛估估,有更了解的朋友可以多指正。

@今日话题 @雪球创作者中心 $华新建材(06655)$ $精工钢构(SH600496)$$华新建材(SH600801)$