$纳科诺尔(BJ920522)$ 聊聊清研纳科

纳科诺尔核心定位就是锂电辊压设备龙头,不只是做传统湿法锂电辊压,还提前布局了干法电极、固态电池专用辊压设备,是国内少数能做干法辊压成膜整线的企业。客户也都是硬茬 —— 宁德时代、比亚迪、SK、清陶这些头部都在合作,海外业务覆盖 23 个国家。技术上主打机械制造 + 精密控制,手里有 260 多项专利,近三年研发投入占比 4% 以上,底子很扎实”。

“再看清研电子,2020 年 8 月成立,出身很硬核 —— 孵化自深圳清华大学研究院先进储能材料实验室,说直白点,就是为了应对 2019 年特斯拉收购 Maxwell 后,国内干法电极断供的风险,专门攻坚粉体成膜技术(PIFs™),搞自主可控的。核心定位是干法电极粉体成膜的引领者,做新能源干法一站式解决方案,也是国家级高新技术企业。赛道覆盖超级电容、锂电、固态电池三大场景,技术基因是材料 + 电化学 + 工艺,创始人王臣博士是清华创新领军工程博士,团队平均行业经验 18 年以上,背后还有研究院 20 年的储能材料积淀,实力不容小觑。懂行的都懂,这两家天然互补:清研是干法工艺的发明者,纳科是辊压装备的制造者,缺一个都玩不转”。

然后核心实力部分,改成 “聊完基本盘,重点拆解下两家的核心实力 —— 这才是合作的底气,而且两家的壁垒刚好互补,简直是天作之合”。纳科的硬实力:“纳科诺尔的优势在高精度辊压的装备制造,硬实力拉满。先看核心技术,辊筒精度真的能打,径跳度和直线度都能做到 ±0.001mm,辊面硬度 HRC≥66,厚度控制能到 ±1μm 级,不管是厚电极还是超薄电极都能适配。热场协同也很到位,热辊压、多辊同步控温,刚好解决干法成膜里 PTFE 纤维化和活性材料包覆的温度、压力、速度平衡难题。产品矩阵也很全,从传统对辊,到干法专用的四辊、五辊、八辊、十辊成膜复合一体机,从中试到量产的场景都覆盖到了。而且它的规模化精密加工能力很强,能快速响应头部客户的定制化需求,目前已经给宁德、清陶交了十多套干法设备了。客户壁垒更是深厚,和宁德、比亚迪、SK、亿纬这些巨头长期合作,海外市场也铺得很开,这可不是一般小厂能比的”。清研的技术壁垒:“清研电子的核心就是粉体成膜技术(PIFs™),这是干法电极的根技术,主打无溶剂干粉直接成膜,一下子解决了行业三大痛点:一是 PTFE 粘结剂均匀纤维化,靠独创的表面调控 + 三段式混合,解决了粘结剂分布不均、极片强度不够的问题;二是活性材料均匀包覆,搞了‘刚柔协同’的复合粘结剂体系,高镍三元、硅碳、磷酸铁锂、固态电解质都能适配;三是厚电极一致性,通过多级盲孔 + 化学改性 + 横向强化,解决了厚电极(面密度最高 7.7mAh/cm²)浸润难、首效低的问题。更关键的是,它形成了‘材料改性→工艺优化→装备开发→应用验证’的全链条能力,有 38 项专利(14 项已授权),还参与了好几项国标、行标制定。产业化验证也很扎实,建了三大基地:肇庆的 100 万㎡车规级超容干法产线,深圳的 0.1GWh 全自动锂电干法贯通线(速度 2000㎡/h,厚度均匀 ±1μm),还有东莞的 3 条中试线。2026 年 1 月,它的‘干法电极智造关键技术与装备’项目通过了国家级鉴定,宽幅高速双面同步成膜 - 热压复合技术达到国际领先水平,这含金量不用多说了吧?总结下来就是,清研解决‘能不能做’的问题(工艺可行性),纳科解决‘能不能批量做好’的问题(装备稳定性、一致性、规模化),完美互补”。

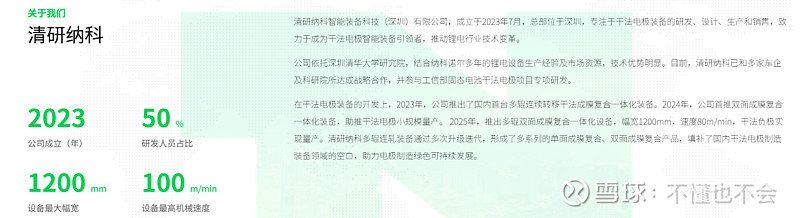

合资细节部分,“重点来了,聊聊两家的合资公司 —— 清研纳科,这是两家合作的核心载体。2023 年 7 月在深圳成立,注册资本 500 万(和清研宏工一样),股权结构很关键:清研电子 51%,纳科诺尔 49%。懂行的都懂,51% 意味着绝对控股,清研之所以要控股,就是因为干法电极的核心在工艺,不是单纯造设备,控股才能牢牢掌握工艺主导权;纳科占 49%,负责把清研的工艺落地,提供设备的精密制造、组装、调试、交付和售后,还要靠自己的全球销售和服务网络,帮清研纳科打开市场,这种分工刚好规避了‘设备厂不懂工艺、材料厂不懂制造’的行业痛点。具体分工也很明确:清研电子输出核心工艺 know-how,包括粉体成膜技术、成膜参数、材料适配方案,主导设备工艺设计、技术迭代,对接特斯拉、广汽、清陶这些终端客户的工艺需求,负责拿订单;纳科诺尔负责实打实的制造,比如辊筒加工、精密机械装配、电气控制系统集成,还有后续的售后维护,把工艺转化成能量产、能落地的设备”。

核心产品部分,“清研纳科的干法双面成膜复合一体机,就是两家协同的集大成者,也是目前干法电极中段的核心设备。核心功能很强大,一次就能完成双面同步成膜 + 与集流体热压复合,省去了传统湿法的涂覆、烘干、多次压延步骤,效率直接拉满。关键参数给大家报一下,都是干货:成膜速度最高 50m/min,中试和量产线都能适配;厚度控制 ±1μm 级,能满足高能量密度电池的需求;辊系直径 200-300mm,多种尺寸可选,还支持快速换辊,适配不同场景;材料兼容性也很好,硫化物、氧化物固态电解质,硅碳负极、高镍三元都能兼容。最核心的创新是国内首创的多辊干法成膜复合一体化,解决了单辊、双辊成膜效率低、一致性差的问题,能耗比传统湿法降低约 60%,这在降本增效的大趋势下,优势太明显了。迭代路径也很清晰:第一代验证可行性,第二代提升面密度均匀性、适配特斯拉 4680 大圆柱,第三代直奔 GWh 级量产,速度和精度同步升级,一步步落地产业化”。

协同机制部分,“再深入聊下两家的协同机制,不只是简单合资,而是形成了全流程闭环,避开了很多行业坑。首先还是股权设计,刚才说的清研 51%、纳科 49%,核心就是保住清研的工艺主导权,毕竟干法电极能不能成,关键在工艺,不是设备造得有多好,纳科则靠制造和渠道拿技术红利,双赢。然后是产研闭环,从实验室到量产线,一步都没缺:清研电子这边负责粉体改性、粘结剂纤维化、小试工艺开发、中试验证,把技术做成可落地的工艺;清研纳科这边把工艺参数固化,定制开发装备,做小批量产线验证,然后规模化交付;纳科诺尔这边负责精密制造、质量管控、售后维护和全球交付,保障设备稳定运行;最后两家联合对接特斯拉、广汽、宁德这些客户,提供‘工艺 + 装备 + 服务’的一体化解决方案,不用客户自己去整合资源,体验感拉满。另外还要说下和清研宏工的分工(清研和宏工科技的合资公司,清研也是 51% 控股),清研纳科主攻中段成膜 / 复合,清研宏工主攻前段混合均质一体机,解决粉体均匀分散、PTFE 纤维化的核心痛点,两家合资公司配合,直接打通了‘混料 - 成膜 - 复合’的干法电极整线核心设备,实力更上一层楼”。

市场验证与战略价值,“聊完技术和协同,再看最实际的 —— 市场验证和战略价值,这才是咱们关注的重点,毕竟技术再好,落地不了也没用。目前的验证节点很亮眼:已经给宁德、清陶交了十多套干法设备,进入小批量验证阶段;广汽的国内首条大容量全固态电池产线(60Ah 以上车规级),用的就是清研纳科的设备;甚至还把设备卖到了日本头部车企,国际化布局也在提速;最关键的是,已经对接上特斯拉 4680 产线,进入 T 链验证了,这可是未来的大风口。战略价值更是重大,简单说三点:第一,对清研电子来说,解决了‘工艺强、装备弱’的短板,能快速把自己的 PIFs™技术落地,放大技术价值;第二,对纳科诺尔来说,从传统辊压设备,切入干法电极和固态电池这两个高增长赛道,相当于打开了第二增长曲线,摆脱传统业务的增长瓶颈;第三,对整个行业来说,打破了 Maxwell 的技术垄断,实现了干法电极装备的自主可控,而且能推动锂电降本 —— 制造成本降约 50%,能耗降 60%,还能为固态电池商业化提供关键装备支撑,毕竟干法刚好能规避溶剂和固态电解质反应的风险,是固态电池量产的关键路径”。

纳科诺尔和清研电子的合作,不是简单的 1+1,而是产业链重构的起点。说白了就是:清研电子是干法电极的‘大脑’,掌握底层工艺和技术 know-how,负责出方案;纳科诺尔是‘手脚’,掌握高精度辊压制造能力,负责把方案落地成设备,还能全球交付;清研纳科就是两者的‘心脏’,把工艺固化成装备,打通从实验室到量产线的最后一公里。在特斯拉 4680 和固态电池这两大赛道上,这个组合能提供成本更低、效率更高、一致性更好的干法电极解决方案,也是国内少数能和国际巨头正面竞争的本土力量。