它必须是龙一!nor flash龙头、nand龙头 普冉股份2026年营收和利润的模糊预测(含收购的SHM 仅供参考)

普冉股份2025年三季度报5.27亿,三季度末开始涨价。

保守一点,假设四季度涨幅20%,那么2025年四季度营收为6.32亿,去年14.33+6.32=20.65亿。

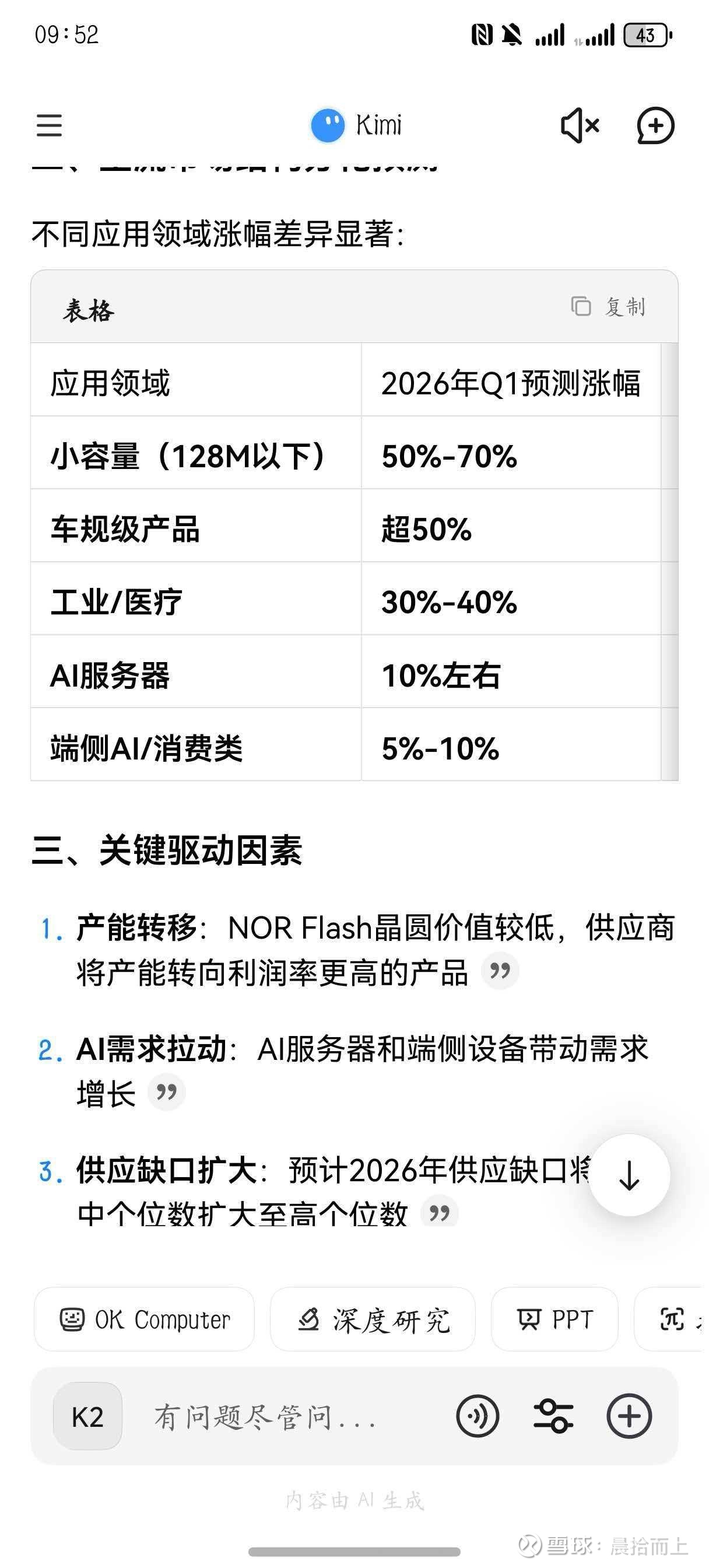

到2026年一季度,从目前市场各路消息看,nor flash 个别玩家涨幅超过50%,部分甚至70-100%。

目前普冉还没发涨价函,暂时不知道涨幅多少,但是也不会低。假设一季度涨幅30%,那么就是6.321.3=8.22亿,如果全年就按照这个涨幅,那么普冉股份的主营业务就是32.8亿(模糊正确,这里不考虑eppron和普冉的mcu)

如果nor flash 全年平均涨幅能达到40%,那么普冉股份的营收将达到35.4亿。

如果nor flash 全年平均涨幅能达到50%,那么普冉股份的营收将达到38亿。

还是追求模糊的正确,未来市场涨幅怎么样,再过来一一对应就行。

大概算下来,大概明年主营营收在33-40亿之间。

然后我们再参考下2021年大周期,那次普冉股份的营收增长了几倍?

2020年普冉股份营收7.173亿,2021年报11.03亿,营收增长了1.5倍。

2020年普冉股份净利润8034万,2021年净利润2.731亿,增加了3.4倍。

净利润率从11.2%提升到了24.8%。

那个时候只是存储的普通周期,普冉也只是普通的存储芯片,还没成长起来。

5年过去了,营收已经增长到了20亿+级别。

这次的净利率怎么可能只有24.8%,直接乘以2,49.6%的净利率。

如果乘以1.5,37.2%的净利润率。

刚刚算了33-40亿,其实我保守了,我其实想算35-45亿。

不过没关系,还是模糊的正确。

继续推演:

如果按照37.2%的净利润率,主营利润可达到13-16.74亿(假设营收35-45亿)、12.276-14.88亿(假设营收33-40亿);

如果按照49.6%的利润率,主营利润可达到17.36-22.32亿(假设营收35-45亿)、12.276-19.84亿(假设营收33-40亿)。

继续推演,都按照保守的来,按照最低的33亿营收,以及37.2%净利润率,利润可以达到13亿,按照最高的,可以达到22.32亿。

对应主营业务,给30倍PE,对应390-670亿。

继续推演:

普冉收购了SHM,

根据公告,这个公司前8个月营收6.87亿,净利润4749万。

SHM产品涨价基本上都在100%以上,2025年营收11亿左右,2026年基本上可以做到15-25亿,净利率轻松做到40%+

随着普冉股份100%收购,并表之后利润6-10亿。

同样给30倍PE,对应180-300亿。

加上刚刚的390-670亿,合计570-970亿。

打个8折,456亿-776亿。对应股价308-524.

以上为模糊的正确,欢迎同志们将数据进一步完善,继续拍计算器。

骑龙者寡,怎么拿得住筹码?

要心里有数,当翻倍之后仍然便宜,你还纠结做T的利润?

当大资金都在抢筹,你还在搞筹码博弈?

顶一字板的资金,我敬你们!

你们看懂了背后真正的大逻辑!

这是史无前例的存储大周期,以上数据不是胡乱拍脑袋的,

还是那句话,模糊的正确!模糊的正确!

英伟达发布会之后,nand急缺。

SHM深度绑定海力士,是A股最纯正的海力士血统!

SHM是一家设计公司,不是模组!是原厂!

SHM收购已经完成51%,剩下49%在路上,也快了!

两个产品都是极致的涨价!利润2026年极致的释放!

追求极致的大方向!让我们拭目以待!

普冉就是小兆易创新!应该是兆易创新1/4的市值!

码字不易,全靠手敲,不喜勿喷!

欢迎各位老师批驳!抛转引玉!$东芯股份(SH688110)$ $香农芯创(SZ300475)$