风物长宜放眼量、聚力成台“冉”跃升——普冉股份年报亮点分析

此文没用ai,纯手敲+截图年报内容,支持多种观点,大家都是高手,不喜勿喷。

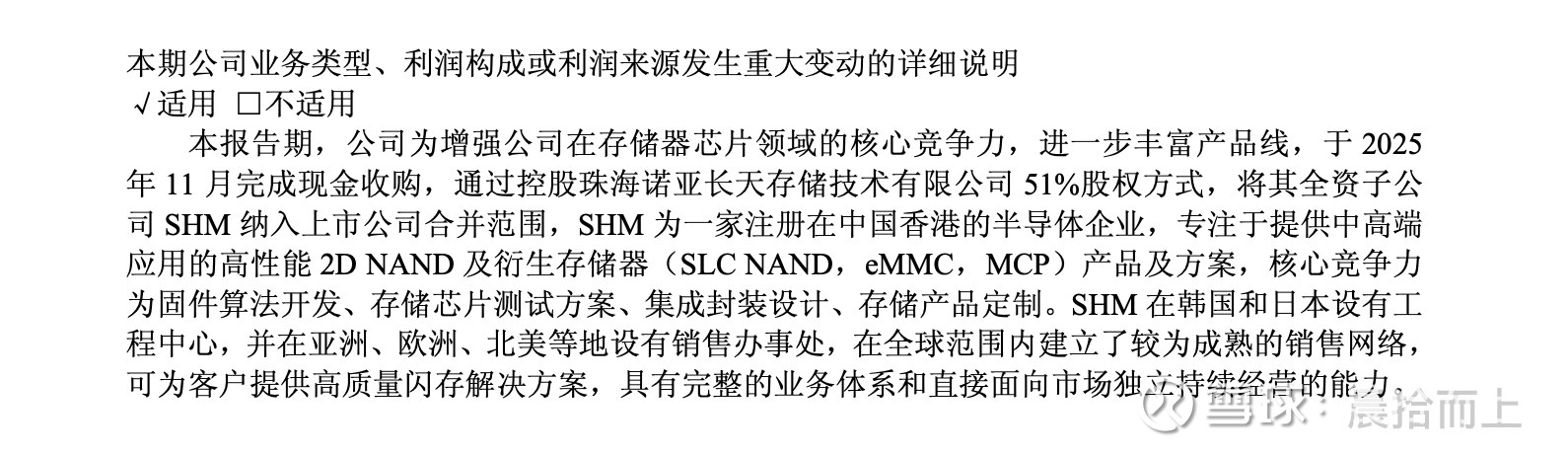

普冉股份是一家什么样的企业?

今年年报里这么说:

本文不谈目标价,

不谈2026年业绩预测,

也不预测2026年一季度报的利润,

不给过高的预期。

年报里有的,除了关键信息,不再重复贴。

只谈谈我认为的利好以及和未来的预期:

1.并购SHM取得实质性进展,剩余49%股权基本谈妥。

这是年报最大的亮点,也是目前最超预期的部分。

我昨天说对明天预期是涨停,我当然知道国内外环境不好,我也知道闪迪、美光在暴跌,但是没关系,我仍然保持乐观。因为市场对这个的认识一直迟缓,如果明天不涨停,自然会有识货的资金抢入。

很多人没有意识到,花5个多亿的成本拿下了一个营收破20亿的企业意味着什么?

而且这个企业已经大幅度盈利,且处于存储的超级周期,这就相当于你现在花5万块钱去买一个小超市,这个小超市本身一年就赚了2万,今年大概率赚4万、5万甚至更多,以后每年都赚这么多。而且稀缺!国内没有同类型的企业,且拥有海力士的晶圆协议!

而且2D nand 三星不干了,铠侠也不干了,给SHM抢占市场空间留足了优势!

这样的企业中放在科创板独立上市,市值就是400亿起步,稍微一炒作就到了600亿,这就是SHM的含金量!

而市场之前还有预期存储价格上涨导致失败,还有资金觉得收购价格会高的离谱,还有资金觉得海力士会断供,等等

如果这些担心都是多余的,那么这部分资金看到确定性会怎么办?答案很简单,再买回来。

因为普冉的收入也是20亿的级别,现在又拥有了一家营收20亿+的企业,而目前普冉的市值才414亿,这,不合适,不合理,低估。

国际化半导体公司!

2、存储+持续高增,第二曲线稳步增加。

在普冉股份没有并购SHM之前,我对它的看好一直来源于存储+战略的实施,因为nor flash 市场有限,且巨头林立,全球第五已经实属不易。但是存储+的MCU市场广阔,应用广泛,所以非常看好普冉股份把之前在nor flash的一套打法用在MCU上。

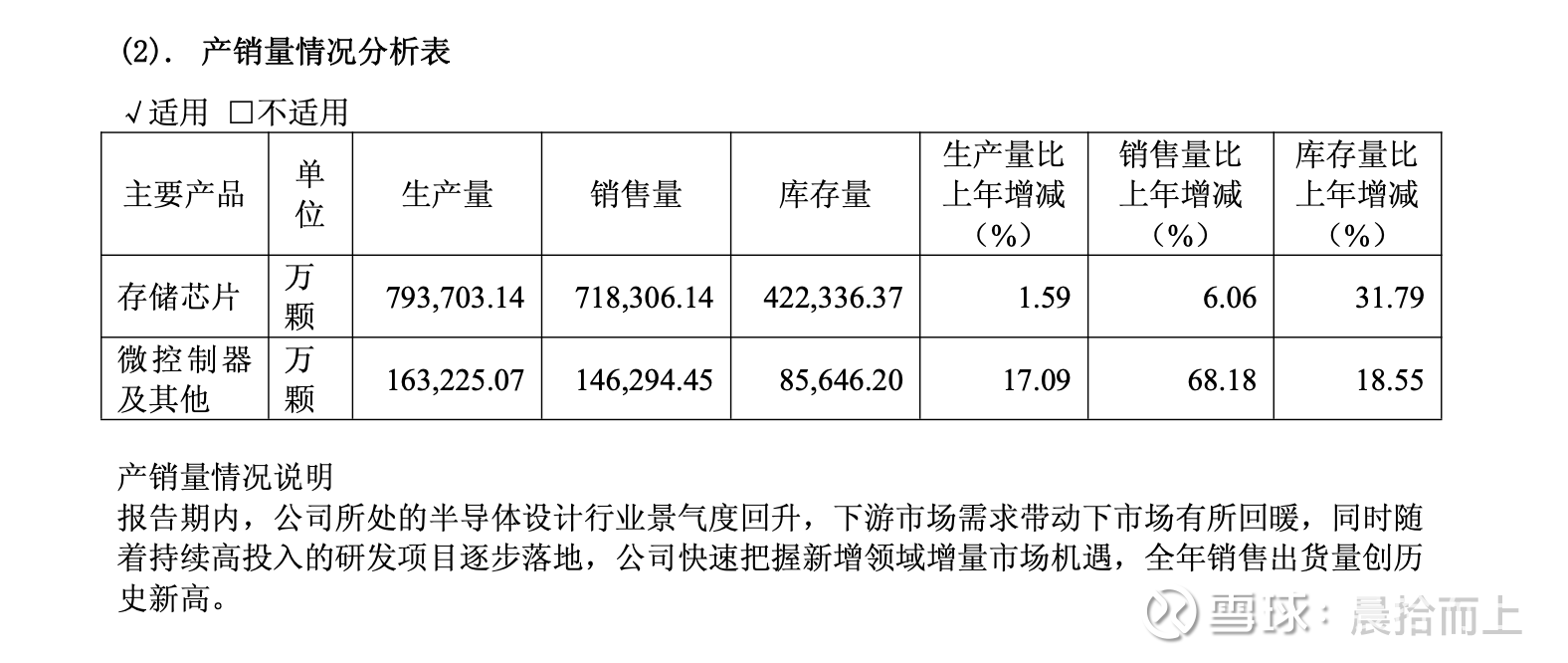

报告期内,公司实现存储系列芯片营业收入 17.87 亿元,同比上升 26.10%,毛利率 29.54%,同比下降 5.07 个百分点,出货量 71.83 亿颗,同比上升 6.06%。

“存储+”系列芯片 报告期内, 公司实现 “存储+” 系列芯片营业收入 5.32 亿元, 同比上升 37.91%, 毛利率 24.42%,同比下降 5.21 个百分点,出货量 14.63 亿颗,同比上升 68.18%。

仍然是降价抢市场,抢谁的,当然是抢之前MCU老大哥们的市场。

抢的就是你们的,当然还有兆易创新的一部分市场。

目前存储+ 营收已经占到总营收的23%,且增速不减,普冉在收购SHM之前,是把存储+战略当成再造一个普冉来做的,硬生生从巨头嘴里夺食出来的市场,团队了不起!

这块也是未来一个增速很大的看点。

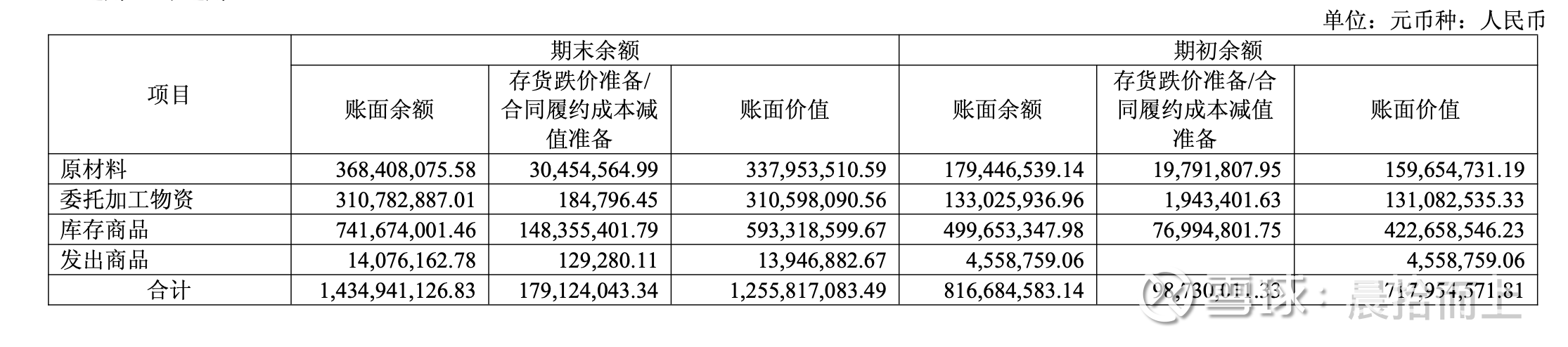

3.存货继续增加,为后续盈利释放做铺垫

公司存货主要由原材料、 委托加工物资、 库存商品和发出商品构成。 截至 2025 年期末, 公司存货账面价值为 12.56 亿元。

265页的年报,看了老半天了,太多信息看了也没用。

目前看,一个平台性公司正在冉冉升起!

对普冉股份而言,抓住机遇,趁势而上,才是正确的路!

耐心,耐心,耐心!

$普冉股份(SH688766)$ $兆易创新(SH603986)$ $东芯股份(SH688110)$

部分之前的长文,供参考。

网页链接{它必须是龙一!nor flash龙头、nand龙头 普冉股份2026年营收和利润的模糊预测(含收购的SHM 仅供参考)}

网页链接{存储新星、存储第二波龙一、稀缺投资标的——普冉股份 全资收购SHM的目的和协同性}