光启技术2025年第三季度报告财务分析独家点评

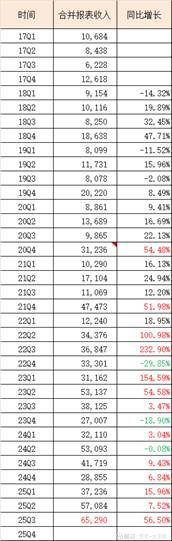

今晚,光启披露了第三季度报告,从前三季度来看,总体偏好!今年前三季收入同比增25.76%,扣非净利润增长11.28%,且第三季度单季收入6.529亿元,同比增长56.5%,环比也增长了4.37%。这在与主流整机厂及配套设备和材料JG企业对比来说,都要好。主要得益于公司产品已经从原来主要的以超材料隐身结构件为主转向了新增更多的带航电系统功能的新机结构件生产。正式迈向一级系统集成制造商行列,与四大整机厂处于并列的战略地位。同时,带航电系统的新机结构件的单价金额高,可以列入ZZ装备整机主要供应商序列的前二名,目前仅次于双航发产品,地位不可动摇。

其次,市场比较关注2025年第三季度单季的毛利率下降的问题,根据已经披露的数据可知,2024年第4季度毛利率为41.6%,2025年第1季度毛利率为53.8%,第2季度毛利率为55.5%,第3季度毛利率为45.8%,似乎大家非常纠结为何25年第3季度毛利率下降较多,担心是否出现产品降价风险事先未披露。其实,经过对企业的多次实地考察调研可知,真正的原因主要来源几大方面,一个是因为为了配套相关新增产品结构件及航电系统的制造,公司25年第三季度在佛山二期、株洲和天津陆续大规模采购到位并安装了大量设备,株洲的机加车间已经先启动起来了,框架房子都还没装修完成就进入正式生产了,这些生产性设备在第三季度进入了折旧及摊销,而对应的产品还处于在产状态。从2025年第3季度报告可知,第3季度末的固定资产为13.9833亿元,25年中报披露的第2季度末的固定资产为12.28亿元,25年第3季度环比新增生产设备类固定资产为1.70亿元。

第二大方面是为了配套大规模生产,公司在二大基地大规模招工与培训,二大基地员工大概是保持在3500-4000人左右,其中第3季度新增1000人以上,佛山目前员工人数为3500+人,株洲50+人,其他车间的配套人员目前也已经在顺德佛山基地进行选拨培训,年底前安排前往株洲基地生产,由此产生的相关费用让生产单位毛利和毛利率也有所降低,这从公司现金流量表数据中也可以推测出来:其中25年第1季度支付给职工以及为职工支付的现金的金额为95,690,676.37元,25年中报披露的支付给职工以及为职工支付的现金的金额为214,963,794.84元,即25年第2季度支付给职工以及为职工支付的现金的金额为119,273,118.47元,25年前3季报披露的支付给职工以及为职工支付的现金的金额为351,204,069.92元,即25年第3季度支付给职工以及为职工支付的现金的金额为136,240,275.08元,即第3季度的生产员工薪水环比第2季度还新增了1696.72万元。

经咨询公司高层,以上25年第3季度毛利率下降的问题并非产品降价造成的,主要就是批产生产交付的产品结构差异及新增固定资产折旧、新增人员薪水支付造成的。而目前在产品还处于生产状态,部分尚未完成交付,还处于暂列存货阶段。据最新了解,目前从第三季度开始,生产线上的制造在产品同比有翻倍以上的生产量。从25年第三季度报告可知,截止9月末的存货为4.73亿元(四季度彩蛋),环比6月末的3.53亿元新增了1.2亿元。对应即将产生的收入将新增2.4亿元以上。预计从第四季度开始往后,公司批产产品的毛利率会重新恢复到50%+以上。不用担心这个毛利率短期波动问题。

公司现金流总体尚可,25年第3季末单季回款3.71亿元,应收账款与应收票据总额为31.1051亿元,仅较第2季末的应收账款与应收票据总额27.5143亿元高了3.6亿元,其中主要是第3季度末应收票据4.50亿元(类似现金,因为公司也向外开应付票据2.64亿元),较第2季末应收票据2.87亿元高了1.63亿元,第3季度末的应收账款26.60亿元,环比第2季度末仅高了2亿元,由此导致在25年第3季度信用减值损失新增-1214万元。因为客户都是整机厂为主,长期看不存在实质坏账风险,一旦产品交付完成后,回款期主要在一年内。这在当下FF的大环境下,非常难得了。前期不少高层因FF落马,新的人选上来后,定会改善对军民融合有实质战略贡献的优质军工民企的回款安排。后续一旦大规模回款,现金会快速增长,利息又会恢复增加,且信用减值损失还会倒冲回来,贡献利润。

公司四项期间费用非常稳健,25年第3季度仅为3900万元,环比第2季度的3577万元仅新增323万元,不与收入增长同比例波动,非常棒,主要是利息贡献减少120万元,研发费用新增247万元,管理费用新增106万元(股权激励成本为主),而25年第3季度销售费用仅122万元,这主要是产品运输前往整机厂交付的费用,较25年第2季度减少148万元,说明还有不少产品待交付,还库存在公司佛山基地内。

公司25年第3季度所得税率12.59%,处于近年各季度的平均值附近略低。

总体来看,我们要看到收入从25年第三季度开始进入加速增长阶段:

一旦佛山二期、株洲基地、天津基地从25年第四季度起到26年第1、2季度产品进入满负荷生产与按时交付并及时回款,各项财务指标都将大跃进。

据悉,公司大股东化债动作将于本月底全部完成,包括深圳国资19年当年扶持西藏映邦所产生的20%股权,本次也将以完全化债归还并全部收回对应股权,然后达到五位创始人对西藏映邦的100%控股,这是深圳国资最新给予大股东巨大的支持力度,因为现在是按照当年抒困的金额加上银行利息来归还抒困资金的,而不是按当前对西藏映邦20%股权间接所持上市公司股权对应的市价的价值,这样只需要再化债十几亿元就全部结束了,按每天620万股的大宗交易数据,不会超过一周。另据了解,中信信托的全部债务及利息已经解决,目前进入审批流程阶段,到11月会陆续解除全部质押股权并公告。届时,所有公募基金军工成分股主被动配置和沪深300指数成分股,都在向光启招手了。

三季报已经结束,崭新的一页已经翻开。新一轮行情即将又在怀疑中诞生。