固态电池投资机会-顶级agent全面梳理固态电池产业链

以下是顶级Agent带来的研究成果展示,文章数据来源在原agent里面有链接(文中的序号实际是链接),雪球这里不方便展示,md格式的图表这里也只能用截图了,甘特图目前渲染还不是很好。目前,这个Agent仍在持续进化中,本次分享的仅是其初级阶段的一个案例。如果你对哪些话题感兴趣,欢迎在评论区留言,点赞数较高的议题,将在下期内容中为大家深入分享!$厦钨新能(SH688778)$ $贝特瑞(BJ835185)$ $曼恩斯特(SZ301325)$

一、固态电池行业核心观点与投资建议

1. 固态电池行业核心观点与投资建议

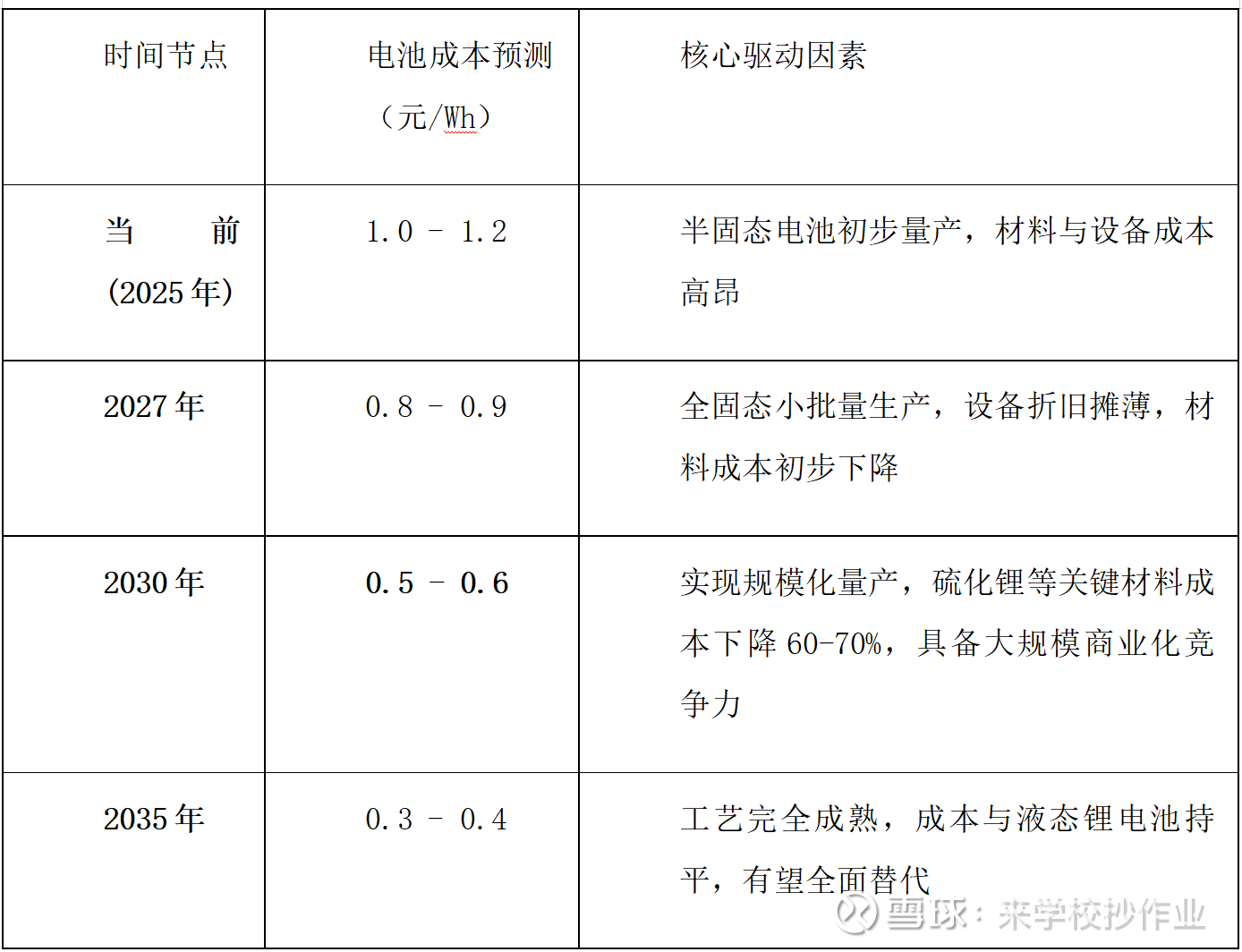

商业化拐点:我们判断,2027年将是全球全固态电池产业化的元年与商业化拐点。这一判断基于全球头部企业明确的量产时间表与技术路线收敛。届时,全固态电池将从小批量试制迈向规模化生产的初期阶段,开启对传统锂电池的替代进程。

关键佐证包括: a. 宁德时代:作为全球动力电池龙头,已启动全球首条20Ah车载硫化物全固态电池中试线,并明确计划于2027年实现小批量生产。其凝聚态电池能量密度已达500Wh/kg,技术储备深厚。 b. 丰田汽车:作为固态电池专利布局最广的车企,计划在2027-2028年实现硫化物全固态电池的商业化应用,初期目标是应用于高端电动车型。 c. 中国产业政策:工信部等部门已启动约60亿元的全固态电池研发专项支持,覆盖宁德时代、比亚迪等六家头部企业,目标直指2027年前后实现产业化突破。同时,2025年5月发布的《全固态电池判定方法》标准为产业化扫清了定义障碍。

综合来看,技术、产业与政策三方共振,使得2027年成为固态电池从主题投资转向产业兑现的关键观测时点。

主流技术路线:我们认为,硫化物技术路线已成为全球公认的全固态电池主流解决方案,其核心逻辑在于其拥有三大技术路线中最高的离子电导率(部分可达10⁻²~10⁻³ S/cm),最接近甚至超越液态电解液,是实现高能量密度与高倍率性能的最优选择。尽管其面临空气稳定性差、成本高等挑战,但成本下降路径清晰可见。

成本下降的核心驱动力在于关键原材料硫化锂的规模化生产。当前硫化物电解质成本高达600-5000万元/吨,其中硫化锂成本占比超80%。随着赣锋锂业、容百科技等企业采用碳热还原法等新工艺实现吨级甚至百吨级量产,硫化锂成本有望从当前的5000-10000元/公斤大幅下降。

我们预测,在材料与工艺双重突破下,固态电池成本将遵循以下路径下降:

到2030年,全球固态电池市场规模预计将达到300亿美元,中国市场规模或超3000亿元人民币,硫化物路线将是分享这一市场红利的主力。

产业链价值重构:固态电池的产业化将深刻重构现有锂电池产业链的价值分布,核心变化体现在设备环节短期率先受益,材料环节占据中期核心壁垒。

a. 设备先行:短期受益逻辑明确。固态电池产线与传统液态产线差异巨大,设备更新换代需求强烈。整线投资额从1.2-1.5亿元/GWh翻倍至2.5-3亿元/GWh。价值增量主要集中在三大核心设备: - 前段:干法涂布机替代湿法涂布,价值量提升约40%。 - 中段:新增等静压机,单机价值是传统注液机的5-8倍。 - 后段:新增高压化成分容柜,单机成本增加约20%。 随着2025-2027年中试线密集落地,设备订单将迎来确定性爆发。

b. 材料为王:中期核心壁垒地位。固态电解质替代了隔膜与电解液,成为电池核心,其在电芯成本中的占比从传统电池的10-15%大幅提升至25-30%。掌握高性能固态电解质(尤其是硫化物)及其关键前驱体(硫化锂)生产技术的企业,将构筑极高的技术与成本壁垒,成为产业链中最具议价权的环节。

c. 下游渗透:渐进式路径清晰。固态电池的应用将遵循“由高到低、由小到大”的渐进式渗透路径: - 第一阶段 (2025-2026年):率先在无人机、高端消费电子等对成本不敏感且要求极致性能的领域实现商业化。 - 第二阶段 (2027-2030年):逐步渗透至高端新能源汽车、低空经济(eVTOL)、人形机器人等前沿领域。 - 第三阶段 (2030年后):随着成本大幅下降,全面进入主流乘用车市场及大规模储能领域。

投资策略建议:基于对产业发展节奏的判断,我们提出“设备先行,材料为王,终端制胜”的三阶段投资策略,建议围绕产业化时间表,动态配置产业链核心资产。

a. 第一阶段(当前至2027年):聚焦设备龙头。产业化前夜,中试线与小规模量产线建设需求确定性最高。应重点关注在固态电池专用设备领域布局领先、已获得头部客户订单的企业。核心标的包括: - 先导智能:作为锂电设备龙头,提供固态电池整线解决方案,并与宁德时代等巨头深度绑定,在技术迭代和订单获取上具备先发优势。 - 利元亨:已成功中标并交付国内首条硫化物全固态电池整线装备,技术实力和项目经验得到验证,有望在后续订单中持续领先。 - 纳科诺尔/曼恩斯特:分别在干法涂布、复合成膜等关键单点设备上取得技术突破并获得订单,是具备高弹性的细分领域龙头。

b. 第二阶段(2027年至2030年):重仓材料供应商。随着全固态电池开始规模化放量,产业链价值将向具备核心技术壁垒的材料端集中。应重点关注在硫化物电解质、硅基/锂金属负极等关键材料上取得技术突破和产能领先的企业。核心标的包括: - 容百科技/赣锋锂业:在硫化物电解质及其核心原料硫化锂方面布局领先,中试线即将投产,有望率先享受技术红利。 - 当升科技/贝特瑞:在固态正极材料、硅基负极等下一代材料体系中研发布局深入,有望受益于材料体系的迭代升级。

c. 第三阶段(长期,2030年以后):关注电池与整车龙头。当固态电池技术成熟、成本进入下降通道后,竞争焦点将回归规模化制造、成本控制和渠道能力。届时,能够率先实现大规模量产、并与下游应用深度融合的电池和整车龙头将最终胜出。核心标的包括: - 宁德时代/比亚迪:凭借其在研发、资本和产业链整合上的绝对优势,最有希望在固态电池时代延续其领导地位,实现技术与市场的双重引领。

后续全文在这 网页链接,雪球markdown个数太难贴了