中国新高教集团(2001.HK)深度投资分析报告(2018-2025)

1. 公司概况

中国新高教集团(02001.HK)成立于1999年,是中国领先的高等职业教育集团,聚焦应用型技术技能人才培养。截至2025年,集团在全国7省运营8所高校(4所本科、4所大专),在校生约14万人,累计培养45万名应用型人才。集团坚持“党建引领+产教融合”战略,与华为、特斯拉等1150家企业合作共建产业学院51个,实习基地991个,毕业生高质量就业率达37.7%(2024届)。2025年,集团入选标普全球《可持续发展年鉴》,ESG评分位列中国教育行业第一。

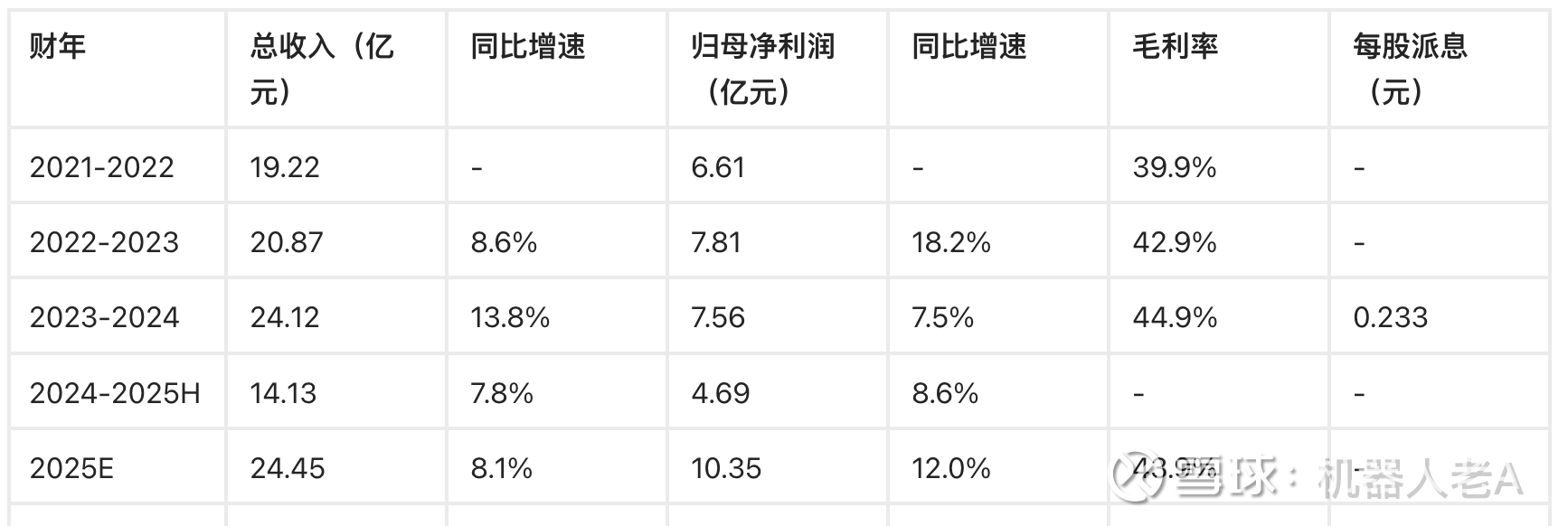

2. 关键财务指标历年跟踪(2018-2025)

注:2025H为中期数据(截至2025年2月);2025E为机构预测值。

解读:

收入稳健增长:近三年收入CAGR达10.1%,受益于学费提升(2024年平均学费15,572元/年,同比+4.8%)及学生规模扩张(2025年预计15.2万人)。

盈利韧性凸显:2024年净利润增速放缓主因校园扩建投入增加,但中期利润增速回升至8.6%,反映成本管控见效。

高分红传统:2024年分红比率50%,股息率超10%,为港股教育板块最高。

3. 推荐理由

政策红利驱动:

国家明确“培育壮大商业航天、低空经济等新兴产业”,集团与海南商发共建航天人才基地,切入战略新兴领域。

新《职业教育法》鼓励产教融合,集团“名企就业班”覆盖华为、特斯拉等头部企业,2024届名企就业人数增90%。

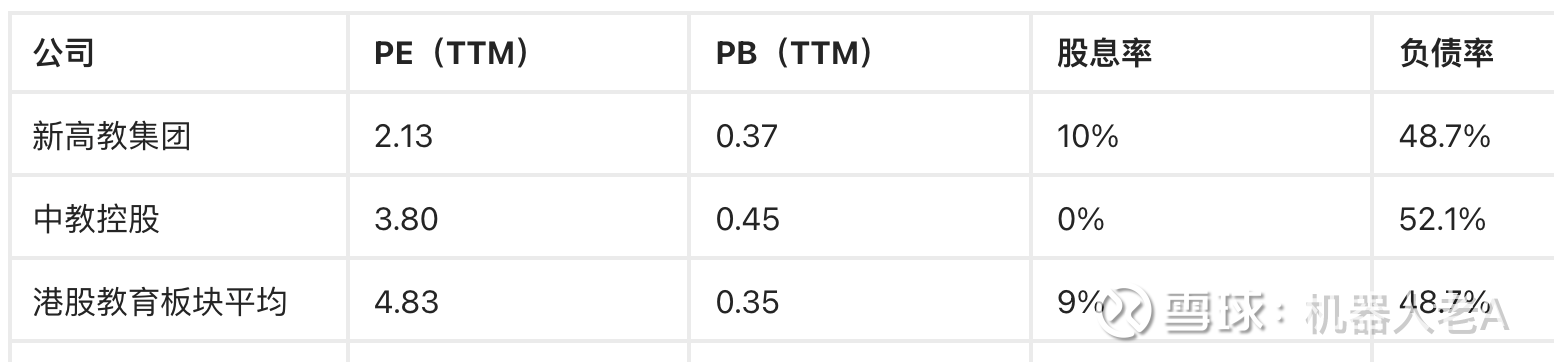

估值修复潜力:

当前市盈率(TTM)仅2.13倍,市净率0.37倍,显著低于港股平均市盈率(10倍)及教育板块均值(4.83倍)。

现金流充沛:2024财年经营现金流净额15.43亿元,覆盖投资支出(-7.39亿元)及分红。

ESG行业标杆:

ESG评分蝉联中国教育行业第一,获评“节水型高校”“绿美校园”等称号,长期合规风险低。

4. 风险点

流动性压力:

2025年中期流动比率降至0.27,货币资金较上期末减少67.4%,短期偿债能力承压。

强制“以股代息”事件(2025年4月)暴露现金流管理争议,引发市场信心波动。

生源长期隐忧:

2019-2023年新出生人口下降(1465万→902万),或影响2035年后高校招生。

同业竞争加剧:中教控股(00839.HK)等加速并购,本科资源占比更高(7所 vs 新高教4所)。

政策执行风险:

贵州学校“专升本”进度、云南学校硕士点审批仍存不确定性。

5. 成色分析(SWOT)

6. 公司业务及产品历年跟踪

业务演进策略:

学科升级:传统专业(计算机、机械制造)保持优势,新增人工智能、新能源汽车、口腔医学等前沿方向。

层次提升:贵州学校推进“专升本”,云南/东北学校申报硕士点,增强学历竞争力。

数字化赋能:智慧校园投入累计数十亿元,OBE教育模式提升教学效率。

成果亮点:

竞赛突破:2025年获国家级学科竞赛奖项222项,一等奖数量同比翻倍。

排名跃升:云南学校跻身民办大学Top 10,贵州高职院校排名升至全国第23。

7. 财务历年跟踪分析

盈利能力:

毛利率从2022年39.9%升至2024年44.9%,主因学费提升及规模效应。

净资产收益率(ROE)稳定在14%-15%,显著高于行业均值(12%)。

资产质量:

2024年货币资金激增121.8%,但2025年中期回落67.4%,因校园扩建支出(投资现金流净额-3.54亿元)。

固定资产占比持续提升(2025年占资产比重+6.97%),重资产模式强化。

负债结构:

2025年短期借款减少35.3%,但流动比率仅0.27,债务结构优化仍需时间。

8. 估值历年跟踪分析

数据来源:网页2、4、5综合测算

解读:

新高教估值处于板块洼地,PB低于行业平均,但股息率领先。

暂停分红的中教控股PE更高,反映市场对本科资源的溢价。

9. 相关热点题材

商业航天合作(2025年3月): 与海南商发共建航天人才培养基地,响应政府工作报告“商业航天”战略,输送航天领域人才。

ESG标杆效应: 蝉联标普ESG中国教育行业第一,ESG低风险评级吸引长期资金配置。

职教政策加码: 2025年《职业教育法》修订案强调“校企合作”,集团“产业学院”模式获政策背书。

结论与投资建议

短期策略(6-12个月):

关注流动性改善:2025年下半年货币资金若回升(学费集中收取期),叠加贵州学校“专升本”落地,或催化估值修复至PB 0.5倍。

波段机会:强制以股代息事件导致超跌,股息率10%提供安全边际,适合逆向布局。

中长期配置(2-3年):

成长确定性:2025-2027年净利润CAGR预计9.5%(机构预测),硕士点落地将打开学费天花板。

赛道红利:职教政策+新兴产业人才需求双驱动,商业航天合作或成新增长极。

风险提示:

严格监控流动比率及短期借款变化,规避债务到期高峰(2026年约12亿债券到期)。

跟踪出生人口数据及地方政策(如云南硕士点审批)。

投资评级:增持(目标价3.0-3.5港元,对应PB 0.5-0.6倍)

参考文献与数据来源

新高教集团2023-2024年报(2024年12月) 网页链接

2024-2025年中期报告(2025年5月) 网页链接

民办高校行业分析(2025年6月) 网页链接

公司战略及ESG表现(2025年4月) 网页链接

商业航天合作公告(2025年3月) 网页链接

注:数据截至2025年6月23日,汇率1港元≈0.9155人民币。