利安德巴塞尔LyondellBasell Industries (LYB) 全面投资分析报告(2018-2025)

1 公司概况与股权结构

LyondellBasell Industries(以下简称LYB)是全球化工行业领导者之一,总部位于美国德克萨斯州休斯顿(1221 McKinney St #300, Houston, TX 77010)。公司成立于2007年,由Basell Polyolefins收购Lyondell Chemical Company合并而成,交易价值达127亿美元。作为全球最大的聚烯烃技术许可方,LYB在塑料、化学品和炼油领域占据重要市场地位,其产品广泛应用于可持续交通、食品安全、清洁水和医疗健康等关键领域。

截至2025年,LYB在全球拥有超过10,000名员工,业务网络遍布全球主要市场。公司通过三大核心业务板块运营:烯烃与聚烯烃(O&P)、中间体与衍生物(I&D) 以及先进聚合物解决方案(APS)。在聚烯烃生产领域,LYB拥有领先技术优势,生产包括高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)以及多种聚丙烯产品(PP均聚物、PP抗冲共聚物和PP无规共聚物)。这些材料是塑料工业的基础原料,广泛应用于汽车制造(轻量化部件)、包装材料(食品包装)、医疗器械和基础设施建设等领域。

LYB的股权结构呈现典型的国际化上市公司特征。作为在纽约证券交易所上市的公司(代码:LYB),其股权分散于机构投资者、共同基金和个人投资者之间。根据2025年公开资料,公司主要管理层包括首席执行官Bhavesh V. "Bob" Patel和执行副总裁兼首席财务官Thomas Aebischer。公司治理结构包含监事会(Supervisory Board),由Robert G. Gwin担任主席,成员包括来自能源、金融和化工领域的资深专业人士。

表:LYB公司基本信息概览

LYB的战略定位聚焦于推动循环经济和低碳经济发展,通过先进技术投资开发可持续解决方案。公司正积极从传统化工企业向材料科技公司转型,致力于解决塑料废弃物挑战和减少碳排放。这一转型在近年来加速推进,公司通过技术创新和战略投资,逐步构建在可持续材料领域的核心竞争力。

2 关键财务指标历年跟踪(2018-2025Q2)

2.1 营收与利润趋势

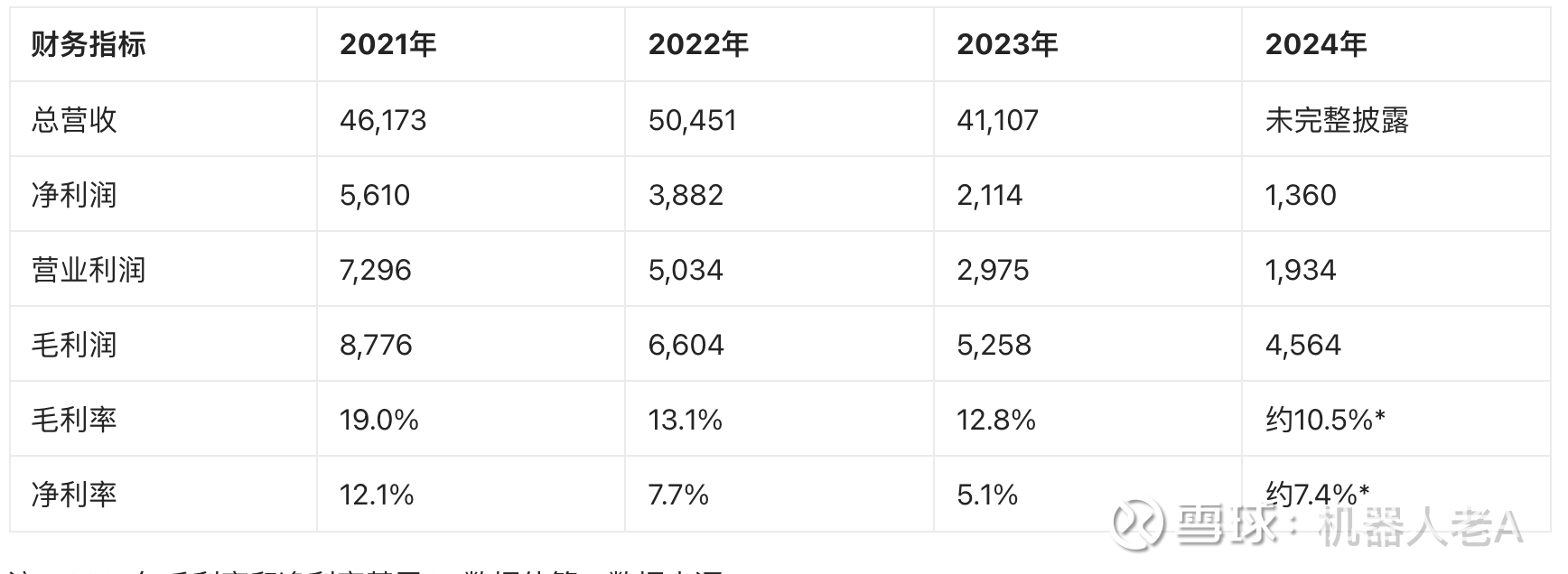

LYB在2018-2025年期间经历了显著的业绩波动,充分体现了化工行业的周期性特征。2021-2022年,受益于后疫情时代的经济复苏和供应链重建,公司业绩达到历史峰值。2021年总营收达461.73亿美元,2022年进一步增长至504.51亿美元。然而,随着全球经济增长放缓和化工产品供需格局变化,2023年营收大幅下滑至411.07亿美元,2024年延续下降趋势。

盈利能力方面,LYB的净利润从2021年的56.10亿美元连续下滑至2024年的13.60亿美元,净利润率从12.1%降至约7.4%(按2024年Q4数据推算)。2025年上半年,公司业绩仍面临压力,但部分指标显示企稳迹象。2025年第一季度,LYB在资本支出上投入83亿美元,并通过股息和股票回购向股东返还5.43亿美元,显示公司现金流管理能力。

表:LYB 2021-2024年核心财务指标变化(单位:百万美元)

注:2024年毛利率和净利率基于Q4数据估算;

2024年第四季度,LYB实现营收94.97亿美元,同比下降4.35%,但超出市场预期(92.25亿美元)。调整后每股收益为0.75美元,符合市场预期,但较去年同期下降40.48%。这一业绩表现反映了在行业下行周期中,LYB通过成本控制和运营效率提升实现了优于市场预期的表现。

2.2 现金流与资本结构

LYB保持了强劲的现金流生成能力和稳健的资产负债表。截至2025年第一季度末,公司持有19亿美元现金及现金等价物,拥有65亿美元可用流动资金。这种财务弹性为公司应对行业周期性波动提供了缓冲空间,同时也支持了持续的股东回报和战略投资。

在资本配置方面,LYB坚持平衡策略,兼顾业务发展投资和股东回报。2025年第一季度,公司资本支出达83亿美元,同时通过股息和股票回购向股东返还5.43亿美元。公司计划2025年全年资本支出约18亿美元,其中约12亿美元为维持性资本支出。这种资本配置策略既保证了业务可持续发展,又实现了对股东的稳定回报。

2.3 2025年上半年业绩展望

2025年第二季度,LYB预计多项业务将受益于季节性需求改善。美国天然气和乙烷原料成本有所缓和,欧洲和亚洲的运营也因原油成本下降而受益。随着夏季驾驶季到来,纯氧燃料业务的利润率预计将随汽油裂解价差提高而改善。在欧洲,产能加速整合趋势持续,预计将改善区域供需平衡。

公司预计2025年第二季度各业务线开工率为:北美烯烃与聚烯烃(O&P)资产85%,欧洲O&P资产75%,中间体与衍生物(I&D)资产85%。这些指标显示LYB正根据市场环境灵活调整产能利用率,以平衡库存与市场需求。

3 推荐理由

3.1 行业领导地位与技术壁垒

LYB在全球化工行业尤其是聚烯烃领域拥有不可撼动的领导地位。作为全球最大的聚乙烯和聚丙烯技术许可方,公司通过持续的技术创新构建了深厚的知识产权壁垒。这种技术优势不仅为公司带来稳定的许可收入,还确保了其生产设施始终保持行业领先的效率和成本优势。公司开发的多种高性能聚合物材料广泛应用于汽车轻量化、医疗健康、食品安全等增长领域,契合全球可持续发展趋势。

在聚丙烯复合材料和工程塑料领域,LYB的产品具有显著性能优势。其PP化合物由聚烯烃和添加剂混合制成,主要销售给汽车和家用电器行业;工程复合材料则是轻质材料,用于基础设施、航空航天和汽车应用(如前大灯);特种粉末材料则用于涂料、滚塑成型和复合工艺。这些特种产品通常具有更高的利润率和更稳定的需求特征。

3.2 战略转型加速推进

LYB正积极推进从传统化工企业向可持续材料解决方案提供商的战略转型。公司明确将循环经济和低碳经济作为未来发展核心,通过先进技术和战略投资推动塑料回收和再生利用。这一转型已初见成效,公司可持续产品销量快速增长,并已实现与公司盈利能力目标的对齐。

2025年第一季度,LYB宣布了一项5亿美元的现金改善计划,旨在加强财务表现。该计划反映了管理层在宏观经济波动环境下的积极应对策略,通过成本优化和运营效率提升来抵消部分市场不利因素。同时,公司在中东地区获得了具有成本优势的原料分配,并就扩大美国丙烯产能作出了最终投资决定,这些举措将增强其长期成本竞争力。

3.3 稳健的财务基础与股东回报

尽管面临行业周期性下行压力,LYB仍保持了强大的财务韧性。公司拥有投资级信用评级,截至2025年第一季度末,65亿美元的可用流动资金为其战略转型提供了充足资源。这种财务实力使LYB能够在行业低谷期保持战略定力,甚至通过逆周期投资强化长期竞争优势。

LYB对股东回报的承诺是其核心投资价值之一。公司连续多年提高股息,自2011年以来已九次提高季度股息,在标普500成分股中股息收益率排名前15%。2025年5月,公司宣布将季度股息提高至每股1.37美元,年化股息收益率高达9.55%。这种持续且增长的股息回报在化工行业实属罕见,为投资者提供了稳定的现金流收益。

4 风险点

4.1 行业周期性波动风险

化工行业具有显著的周期性特征,LYB的业绩高度依赖全球宏观经济环境和行业供需平衡。2021-2024年的业绩波动充分体现了这一风险:2021-2022年行业景气周期中公司盈利达到峰值,而2023-2024年则随行业下行出现明显下滑。这种周期性主要源于:1)新增产能集中投放导致的供需失衡;2)原材料价格波动(特别是原油和天然气价格);3)全球经济增长放缓对终端需求的影响。

欧洲市场尤其面临结构性挑战。该地区化工产能加速整合趋势仍在持续,LYB预计2025年第二季度欧洲O&P资产开工率仅为75%。虽然长期看产能出清有利于改善区域供需平衡,但短期内将对公司产能利用率和盈利能力产生压力。投资者需密切关注全球尤其是亚洲新增产能投放节奏和欧美老旧产能退出情况,这些因素将决定行业何时迎来下一个景气周期。

4.2 战略转型执行风险

LYB向循环经济和可持续材料的转型虽具前瞻性,但面临技术可行性和经济性双重挑战。化学回收技术的大规模商业化尚未完全成熟,回收原料的收集、分类和加工成本较高,可能影响项目盈利能力。同时,可持续材料市场竞争日益激烈,各大化工巨头纷纷布局该领域,可能导致长期回报率下降。

转型过程中的资本配置挑战也不容忽视。2025年公司计划资本支出约18亿美元,其中既有传统业务的维护性投资(约12亿美元),也有增长性项目投资。平衡短期业绩压力与长期战略投资需要高超的管理艺术。2025年多家投行下调LYB目标价(Piper Sandler从67美元降至66美元,Barclays从72美元降至62美元),部分反映了市场对公司转型期业绩表现的担忧。

4.3 地缘政治与政策风险

作为全球化运营企业,LYB面临复杂多变的地缘政治环境。2025年初,中美达成临时关税削减协议曾推动材料板块股价上涨,但贸易政策的不确定性仍然存在。欧洲作为LYB重要市场,其监管政策趋严可能增加合规成本。欧盟对塑料包装征收的塑料税和一次性塑料指令(SUPD)已对公司聚烯烃业务产生影响。

能源转型政策带来的成本压力同样值得关注。全球范围内加速推进的碳定价机制可能增加高能耗化工企业的运营成本。虽然LYB在欧洲采取了更积极的碳管理策略,但转型过程中的成本控制仍面临挑战。公司预计2025年养老金支出约1.15亿美元,现金养老金缴费约1亿美元,这些固定成本在行业下行期可能加剧盈利压力。

5 成色分析(ESG与可持续发展)

5.1 环境绩效与循环经济战略

LYB在环境领域的表现突出体现在其循环经济战略的全面推进。公司承诺到2030年每年生产和销售200万吨循环和可再生聚合物,这一目标在行业内具有领先性和挑战性。为实现这一目标,LYB正通过多种技术路径推进:1)扩大机械回收能力;2)开发先进化学回收技术;3)开发生物基原料生产聚合物。这些技术路径相辅相成,共同构成LYB的循环经济解决方案组合。

在具体项目推进方面,LYB已取得实质性进展。公司在欧洲建立了多个塑料回收中心,通过分子回收技术将废弃塑料转化为高质量聚合物原料。2025年,公司位于荷兰的PO JV装置计划进行检修,虽然会产生短期成本(预计2025年EBITDA影响约1.17亿美元),但长期看将提升装置效率和环保性能。这些投资反映了LYB对可持续发展的承诺,但也带来短期财务负担。

5.2 安全与社会责任

LYB在安全绩效方面保持了行业领先水平。2017年,公司创下了其历史上最低的总可记录伤害率,比行业平均水平低50%以上。这种卓越的安全绩效源于公司建立的系统性安全管理体系,包括严格的操作规程、员工培训和过程安全管理(PSM)。安全绩效不仅体现企业社会责任,也是运营效率的重要指标,LYB在这一领域的表现值得肯定。

在员工权益保障方面,LYB建立了全面的健康与福利体系。公司为员工提供有竞争力的薪酬和福利计划,包括养老金计划。2025年,公司预计养老金支出约1.15亿美元,现金养老金缴费约1亿美元,显示其对员工长期福利的重视。同时,公司通过全球价值观(卓越、主人翁精神和团队合作)塑造企业文化,增强员工凝聚力和归属感。

5.3 公司治理与股东权益

LYB的公司治理结构体现了专业性与多样性平衡。监事会成员包括来自能源、金融和化工领域的资深专业人士,如Robert G. Gwin(阿纳达科石油公司前CFO)、Jacques Aigrain(华平投资高级顾问)等。这种多元化的专业背景有助于公司制定兼顾短期业绩与长期发展的战略。

在股东权益保护方面,LYB表现出色。公司不仅连续九年提高股息,还通过股票回购计划增加股东回报。2025年第一季度,公司通过股息和股票回购向股东返还5.43亿美元。这种高水平的股东回报体现了管理层对资本配置的重视和对股东权益的尊重。同时,公司信息披露透明,定期发布可持续发展报告,为投资者提供全面的ESG绩效数据。

6 公司核心业务及核心产品结构历年跟踪

6.1 业务板块与产品组合

LYB的业务结构围绕三大核心板块构建:烯烃与聚烯烃(O&P)、中间体与衍生物(I&D) 以及先进聚合物解决方案(APS)。每个板块具有独特的产品组合和市场定位,共同构成了公司完整的产业链布局。

烯烃与聚烯烃(O&P) 是LYB最大的业务板块,包括乙烯、丙烯及其衍生物聚乙烯和聚丙烯。这些基础化学品和聚合物是塑料工业的基石,广泛应用于包装、汽车、建筑等领域。LYB在该领域拥有领先的生产规模和成本优势,特别是在北美基于乙烷的乙烯生产装置具有全球竞争力。2025年,公司计划扩大美国丙烯产能,进一步强化在该领域的地位。

中间体与衍生物(I&D) 业务涵盖环氧丙烷及其衍生物、氧燃料、丁二烯、苯乙烯等产品。这些化学品是生产高性能材料、涂料、溶剂和燃料添加剂的重要中间体。该业务板块产品多样性强,与O&P板块形成良好协同。2025年,公司预计I&D资产开工率为85%,高于欧洲O&P资产,显示其相对较强的市场表现。

先进聚合物解决方案(APS) 是LYB向高附加值领域拓展的关键板块,包括聚丙烯化合物、工程塑料、母料和先进复合材料。这些产品通常具有定制化程度高、技术壁垒强的特点,应用于汽车轻量化、电子电气、医疗健康等高增长领域。该板块是LYB可持续发展战略的重要载体,公司正积极开发可回收含量更高的特种聚合物产品。

6.2 区域布局与产能动态

LYB采用全球生产布局策略,在北美、欧洲和亚洲拥有主要生产基地。这种多区域布局既分散了单一市场风险,又使公司能够充分利用各地区的原料成本优势。在北美,公司受益于低成本的页岩气资源;在欧洲,公司通过技术升级和产能优化提升竞争力;在亚洲,公司通过技术许可和合资项目扩大影响力。

2025年,LYB的产能动态反映了其战略调整方向。公司计划在北美维持较高开工率(O&P资产85%),而欧洲O&P资产开工率降至75%。这种差异反映了区域竞争力的变化:北美受益于低成本原料优势,而欧洲则面临能源成本高企和需求疲软的双重压力。同时,公司在中东地区获得具有成本优势的原料分配,有助于增强其全球供应链韧性。

6.3 产品结构演变趋势

近年来,LYB的产品结构正经历重要转型。传统大宗化学品占比逐步下降,而高附加值产品和可持续材料占比提升。这种转型主要体现在:1)特种聚烯烃产品组合扩大;2)化学回收和生物基聚合物产品开发加速;3)高性能工程塑料和复合材料增长。

2025年,公司可持续产品销量呈现快速增长态势,且已实现与公司盈利能力目标的对齐。这表明LYB的转型不仅是应对监管压力的被动调整,更是寻求长期竞争优势的主动战略。随着公司继续推进循环经济战略,预计可持续材料在产品结构中的占比将持续提升,为公司带来差异化竞争优势和更稳定的利润结构。

7 财务深度分析

7.1 盈利能力解析

LYB的盈利能力在2021-2024年间经历了显著波动,2021年净利润达到56.1亿美元峰值后连续下滑,2024年降至13.6亿美元。这种波动反映了化工行业强周期性的特点,也凸显了公司面临的盈利挑战。深入分析盈利结构,可发现几个关键趋势:

毛利率持续承压:2021年毛利率为19.0%,2022年降至13.1%,2023-2024年维持在12.8%-10.5%区间。这种下滑主要源于:1)新增产能投放导致的行业竞争加剧;2)原料成本波动(特别是欧洲天然气价格);3)需求增长放缓导致的产能利用率下降。2025年,随着美国天然气和乙烷原料成本缓和,欧洲和亚洲运营受益于原油成本下降,毛利率压力有望缓解。

运营效率差异化:不同业务板块盈利能力呈现分化趋势。2025年第二季度,北美O&P资产预计开工率85%,欧洲O&P仅75%,而I&D资产为85%。这种差异反映了区域成本结构和市场需求的不同,也提示了盈利改善的潜在路径:通过优化全球产能配置和提升高附加值产品占比来增强整体盈利能力。

7.2 资产质量与运营效率

LYB保持了相对稳健的资产负债表。截至2025年第一季度末,公司持有19亿美元现金及现金等价物,65亿美元可用流动资金。这种强大的流动性状况为公司应对行业周期性提供了缓冲空间,也支持了持续的股东回报和战略投资。

资产效率方面,2025年第一季度出现营运资本增加现象,主要源于停机维护完成后产量上升导致的应收账款和库存增加。这种季节性因素虽属正常,但在行业下行周期中仍需警惕库存减值风险。公司计划通过价值提升计划(Value Enhancement Program)优化营运资本管理,目标是在2025年实现5亿美元的现金改善。

7.3 现金流与资本配置

LYB的核心竞争优势之一是其强大的现金流生成能力。即使在盈利下滑的2024年,公司仍创造了可观的经营现金流,支持了持续的资本支出和股东回报。2025年第一季度,公司向股东返还5.43亿美元,同时投入83亿美元资本支出,显示了平衡当前回报与未来发展的资本配置策略。

未来资本配置计划体现了战略聚焦:2025年计划资本支出约18亿美元,其中约12亿美元为维持性资本支出,其余用于增长项目。这种分配既保证了现有资产的可靠运行,又支持了战略转型的关键投资。同时,公司维持了高水平的股东回报,2025年股息收益率高达9.55%,在行业中处于领先水平。

8 估值分析与投资建议

8.1 历史估值比较

截至2025年5月23日,LYB股价报56.13美元,市值约180.4亿美元。从传统估值指标看,公司静态市盈率(P/E)为13.53倍,TTM市盈率为17.27倍,市净率(P/B)为1.48倍。这些估值指标处于历史较低水平,反映了市场对化工行业周期下行的担忧。

与行业平均水平相比,LYB的估值呈现折让状态。这种折让主要源于:1)市场对大宗化学品周期性的担忧;2)欧洲市场疲软对公司盈利的持续影响;3)转型期盈利前景的不确定性。然而,公司9.55%的股息收益率提供了显著的下行保护,远高于化工行业平均水平。

8.2 相对估值与目标价

基于LYB的业务前景和财务表现,多家投行近期调整了目标价。2025年5月,Piper Sandler将目标价从67美元下调至66美元,维持"中性"评级;Barclays将目标价从72美元大幅下调至62美元;BMO Capital将目标价下调至65美元。这些调整反映了分析师对短期盈利前景的谨慎态度。

综合相对估值法(PE、PB、EV/EBITDA)和股息贴现模型,LYB的合理价值区间为62-66美元。这一估值综合考虑了以下因素:1)行业周期性位置;2)转型战略执行进展;3)股东回报水平;4)财务稳健性。在当前股价水平(56美元左右),LYB估值已包含较悲观的预期,为长期投资者提供了安全边际。

8.3 投资建议与操作策略

基于全面分析,我们对LYB给出"谨慎增持"评级,12个月目标价区间为62-66美元,对应约15%-20%上行空间。这一建议基于以下核心判断:

行业周期触底迹象初现:2025年下半年,受益于季节性需求改善(夏季驾驶季)、原料成本缓和以及欧洲产能整合深化,公司盈利有望企稳回升。

转型价值尚未充分定价:市场当前主要基于传统化学品业务对公司估值,对循环经济和可持续材料业务的潜在价值认识不足。随着转型战略推进,估值有望获得重估。

高股息提供下行保护:9.55%的股息收益率远高于市场平均水平,且公司连续九年提高股息的记录显示了对股东回报的承诺。这种高股息特性在市场波动期间提供显著保护。

操作策略上,建议分阶段建仓:当前价位(56美元左右)建立基础仓位,若因行业悲观情绪或市场波动导致股价跌至50美元以下,可逐步加仓。投资周期宜设定为2-3年,以充分把握行业周期回升和公司转型价值释放的双重机会。

结论与投资建议

LyondellBasell Industries(LYB)作为全球化工行业领导者,正处于战略转型的关键阶段。公司凭借在聚烯烃领域的技术优势和全球布局,在传统化学品市场保持竞争力;同时通过循环经济和可持续材料战略,积极布局未来发展。2021-2024年的业绩波动充分体现了化工行业的周期性特征,也凸显了公司面临的转型挑战。

基于全面分析,我们对LYB的投资价值得出以下核心结论:

短期业绩承压但有望企稳:2024年净利润降至13.6亿美元,较2021年峰值下降76%。但2025年下半年,受益于季节性需求改善、原料成本缓和以及欧洲产能整合深化,公司盈利有望企稳回升。

战略转型价值尚未充分定价:公司可持续产品销量快速增长,循环经济战略推进顺利,但市场仍主要基于传统化学品业务估值。随着转型深入,估值有望获得重估。

高股息提供显著安全边际:9.55%的股息收益率远高于行业水平,且公司连续九年提高股息的记录显示了对股东回报的承诺,为股价提供下行保护。

财务韧性支撑转型期发展:65亿美元的可用流动资金为战略实施提供充足资源,使公司能够在行业低谷期保持战略定力。

目标价与评级:给予LYB"谨慎增持"评级,12个月目标价区间62-66美元。建议投资者采取分阶段建仓策略,重点关注以下催化剂:1)行业产能出清加速信号;2)可持续材料业务增长超预期;3)季度盈利连续改善迹象;4)战略合作或技术突破消息。

LYB适合价值型投资者和收益导向型投资者配置,投资周期宜设定为2-3年,以充分把握行业周期回升和公司转型价值释放的双重机会。风险承受能力较低的投资者可关注公司高股息特性带来的稳定收益,而风险承受能力较强的投资者则可关注转型成功带来的估值提升机会。

参考文献与数据来源

LyondellBasell 2024年第四季度业绩报告 [网页链接

LyondellBasell 2017年年度报告 [https:// 网页链接 ]

LyondellBasell 市场数据与分析师评级(截至2025年5月) [https:// 网页链接

LyondellBasell 2024年第四季度业绩摘要 [httpsuuu:// 网页链接 ]

LyondellBasell 2025年第一季度运营与战略更新 [https:// 网页链接 ]

LyondellBasell 公司简介 [网页链接

LyondellBasell 总部信息与业务概览 [网页链接

注:报告中的所有财务数据和业务信息均来自公开可查的来源,分析基于截至2025年7月的可获得信息。