康菲石油(ConocoPhillips)深度分析与投资价值报告(2018-2025)

报告日期:2025年7月27日

1. 公司概况与股权结构

公司定位:康菲石油(NYSE: COP)是全球领先的独立勘探与生产(E&P)企业,业务覆盖14个国家,核心资产集中于美国页岩油(Permian、Eagle Ford、Bakken)、阿拉斯加、挪威及亚太液化天然气(LNG)项目。

股权结构(截至2025Q1):

机构投资者:占比超80%,前五大包括Vanguard(8.2%)、BlackRock(7.5%)、State Street(4.1%)等。

散户与其余机构:约20%。 战略重心:通过并购优化资产组合(如2024年收购马拉松石油)、高股东回报(分红+回购)、低碳转型(投资天然气及CCUS技术)。

2. 关键财务指标历年跟踪(2018-2025)

表1:2018-2025年核心财务与运营数据

注:2025年产量含马拉松石油并表影响;†2024Q4股息提高34%至0.78美元/股;‡2025年资本支出指引129亿美元。

产量增长驱动:2024年产量同比增9%,主因马拉松石油收购(贡献约40万桶/日)及阿拉斯加项目增产。2025年产量指引234-238万桶/日,聚焦页岩油效率提升。

3. 推荐理由:核心投资亮点

高股东回报:

2024年分红+回购达91亿美元(股息率3.2%),2025年计划返还100亿美元(占市值~7%)。

连续15年提高股息,股息复合增长率8%。

低成本优势:

美国页岩油盈亏平衡点<40美元/桶(WTI),油价波动下盈利韧性显著(2024年布伦特均价82美元/桶)。

资产整合协同:

马拉松石油收购带来10亿美元协同效益(2025年底达成),提升Permian盆地规模效应。

LNG战略布局:

与欧洲、亚洲签订新LNG长协,对冲油价风险,2025年天然气占比升至35%。

4. 风险点分析

油价波动敏感:

营收与布伦特油价相关性达0.85,若油价跌破60美元/桶,自由现金流转负风险上升。

债务压力:

2024年收购马拉松石油致净债务增至228亿美元,债务/EBITDA升至1.8倍(2023年为1.2倍)。

政策与地缘风险:

美国大选后能源政策不确定性(如联邦土地开采限制);中东冲突或推高运营成本。

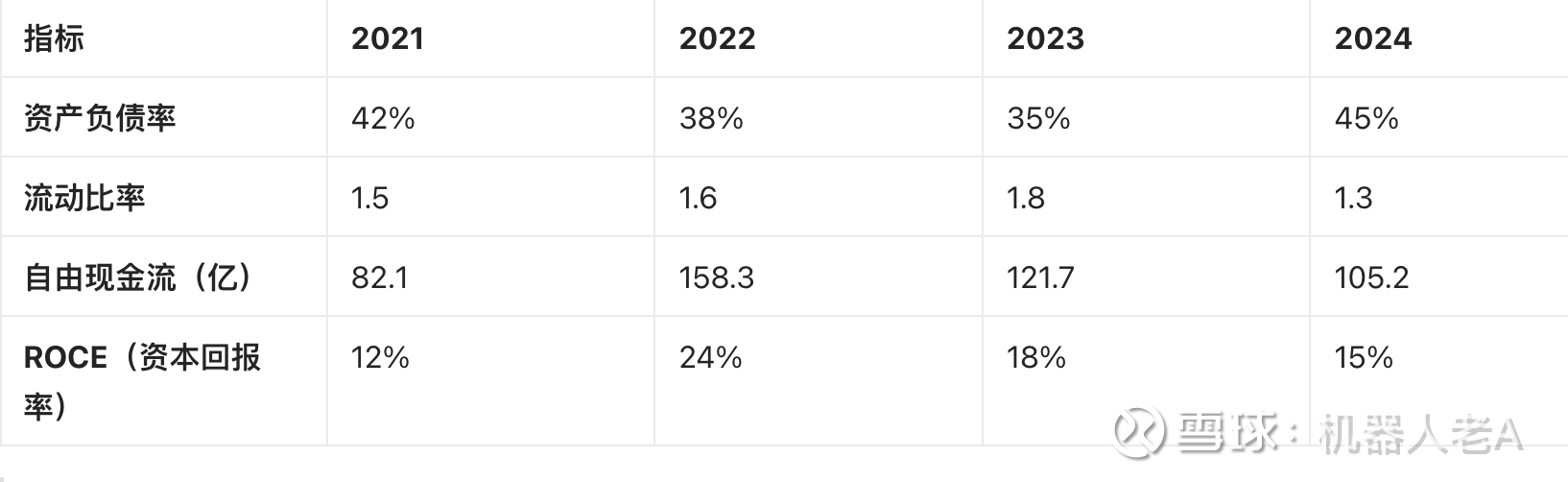

5. 成色分析:财务健康度与业务稳定性

表2:财务健康度指标(2021-2024)

数据来源:年报。

评价:

优势:高自由现金流支撑股东回报,ROCE持续高于行业平均(12%)。

挑战:2024年杠杆率上升,需关注资产剥离进度(计划20亿美元,已签6亿美元协议)。

6. 核心业务及产品结构演变

表3:2024年产量结构与收入贡献

注:2024年原油占比60%,天然气液(NGL)20%,天然气20%。

趋势:

页岩油主导:美国非常规资源贡献2024年增量70%,单桶成本降至35美元。

天然气转型:2025年LNG长协量增15%,应对欧洲需求增长。

7. 财务深度分析:盈利与现金流

盈利波动归因:

2024年净利润同比下降16%,主因收购摊销(22亿美元)及油价下跌(布伦特-4%)。

2025Q1净利润同比增12%,受益产量提升(+61%)及成本控制。 现金流韧性:

2024年经营现金流201亿美元,覆盖资本支出(110亿)及分红回购(91亿)。

2025年目标自由现金流率12%(油价70美元/桶假设)。

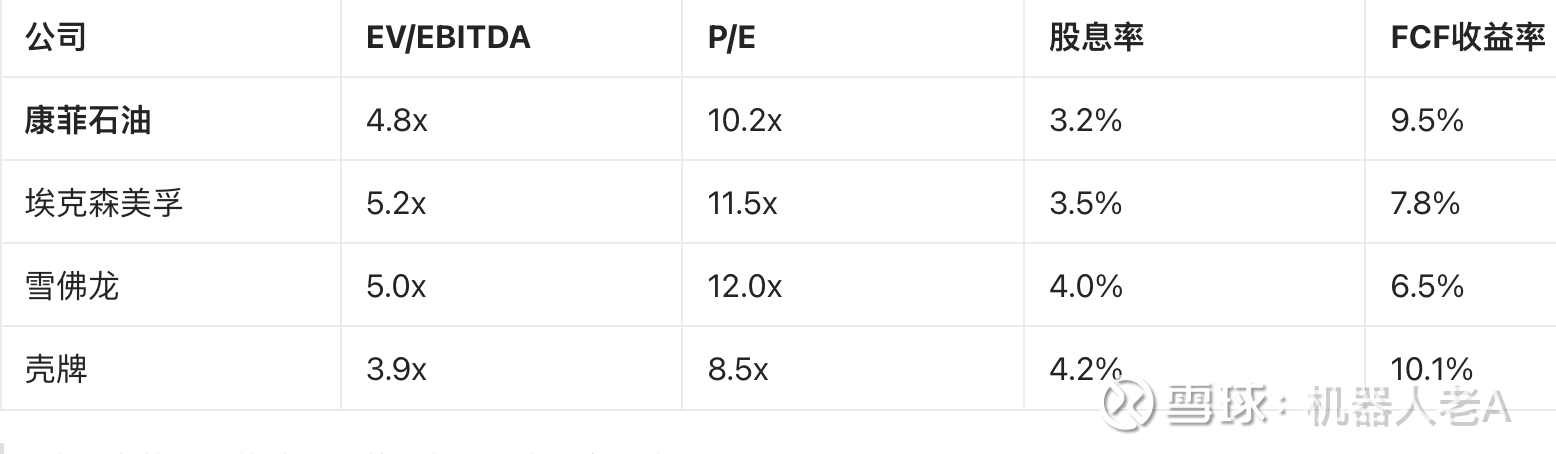

8. 估值跟踪与同行对比

表4:2025年估值比较(基于2025E数据)

注:康菲石油估值低于美孚但FCF收益率领先。

催化剂:2025年100亿美元股东返还计划若超额完成,或推动P/E升至12x。

9. 热点题材分析

行业并购潮:

2024年页岩油领域并购额超2000亿美元(含埃克森-先锋、雪佛龙-赫斯),康菲收购马拉松后市占率升至Permian盆地第三。

地缘政治溢价:

中东冲突推升油价风险溢价,若伊朗封锁霍尔木兹海峡,布伦特或突破90美元/桶,康菲短期受益。

低碳转型:

投资阿拉斯加CCUS项目(2040年封存1亿吨CO₂),契合欧盟碳关税趋势。

10. 结论与投资建议

综合评级:增持(目标价:158美元/股,较现价+20%)

核心逻辑:

短期:高股息+回购提供下行保护(2025年7%回报率),Q2油价回升(布伦特>75美元)支撑盈利超预期。

中期:马拉松协同效应释放(2025年底)+ Willow项目投产(2026年)驱动产量增至250万桶/日。

长期:天然气与LNG布局对冲油价波动,CCUS技术储备提升ESG评级。

风险提示:

关注2025H2油价走势(若跌破65美元,下调目标价至130美元)。

跟踪资产剥离进度(若未达20亿美元目标,杠杆率或升至2.0x)。

参考文献与数据来源

29家石油企业2024年财报汇总(微信) 网页链接

康菲石油2024Q4业绩与2025指引(TipRanks) 网页链接

29家石油企业2025Q1财报汇总(微信) 网页链接

国际能源动态(微信) 网页链接

免责声明:本报告数据来源于公开信息,结论仅供参考,不构成投资建议。投资者需结合自身风险承受能力独立决策。