全面解析Prada集团(1913.HK):财务表现、战略布局与投资价值(2018-2025)

一、公司概况

Prada集团是意大利奢侈品行业巨头,成立于1913年,总部位于米兰。核心业务覆盖皮具、成衣、鞋履及配饰,旗下品牌包括Prada、Miu Miu、Church's及2025年收购的Versace。集团采用垂直整合模式,全球拥有26家生产基地(23家位于意大利)和609家直营店(截至2024年),覆盖70余个国家。2024年营收达54.32亿欧元,同比增长17%,净利润8.39亿欧元,创历史新高。

二、股权结构与治理

实际控制人:创始人家族(Miuccia Prada与Patrizio Bertelli)持有多数股权,管理层稳定。

治理特点:

创意主导:Miuccia Prada把控核心品牌设计,Raf Simons任Prada联合创意总监。

战略延续性:CEO Andrea Guerra(2023年上任)聚焦零售扩张与数字化,CFO Andrea Bonini强调内生增长。

三、关键财务指标历年跟踪(2018-2025)

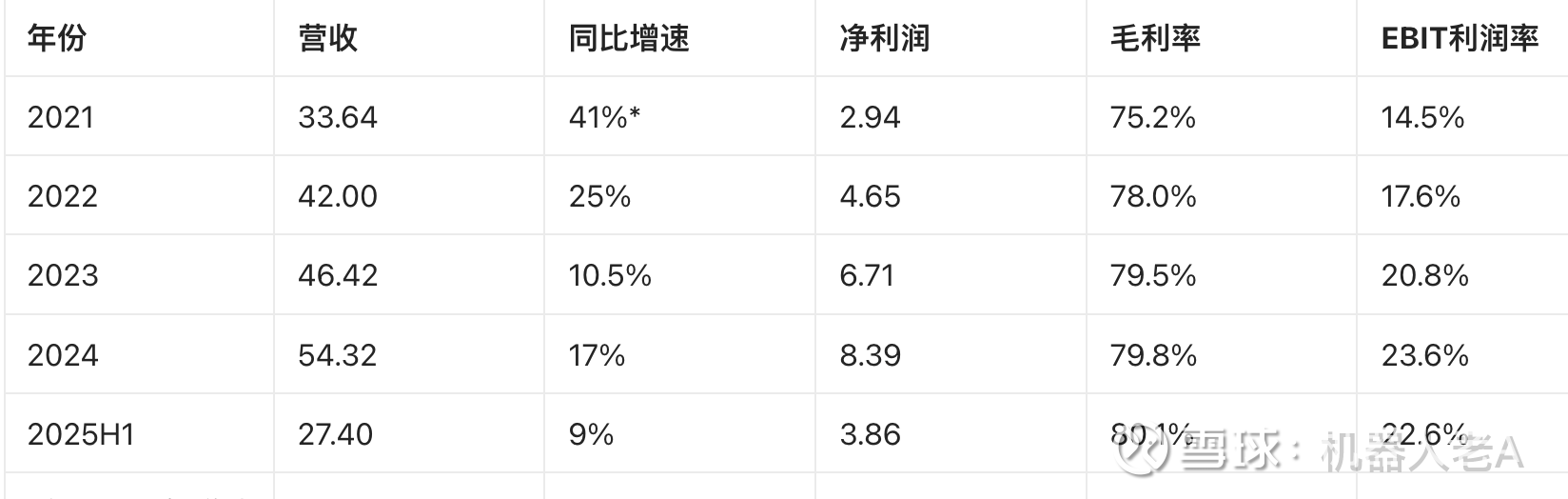

表1:收入与利润指标(单位:亿欧元)

注:2021年增速受疫情低基数影响;2024-2025年数据来源。

关键趋势:

连续增长:2021-2024年营收复合增长率达17.3%,2025H1在行业低迷下仍逆势增长9%。

利润提升:毛利率从2021年75.2%升至2025H1的80.1%,受益于全价策略与供应链优化。

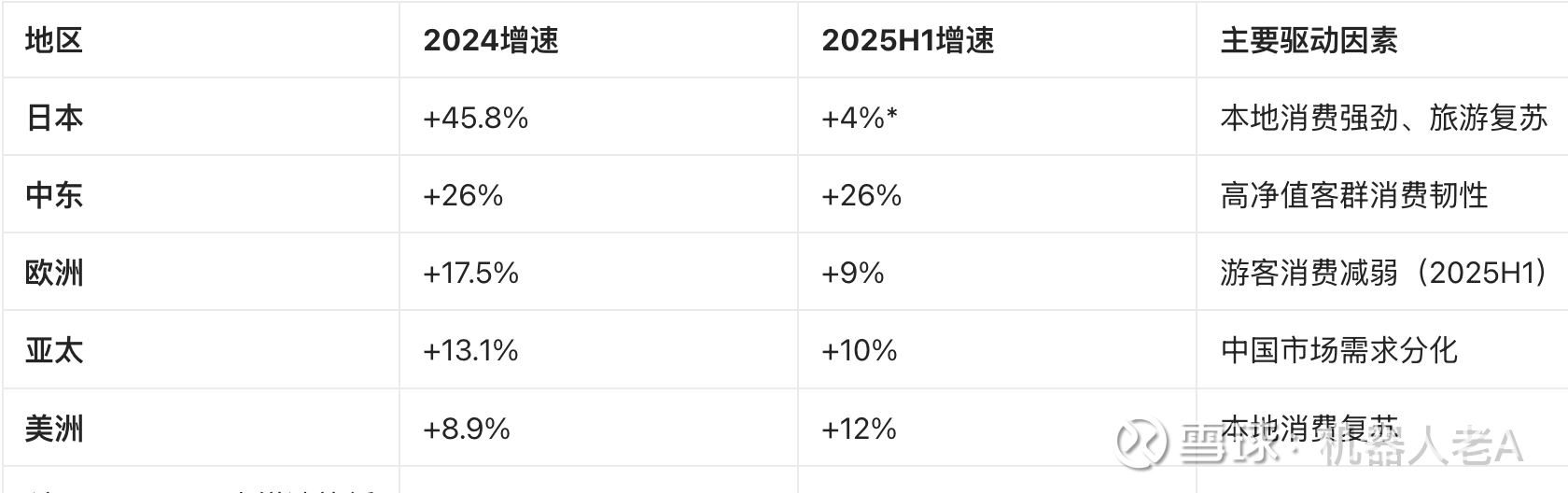

表2:地区市场表现(2023-2025H1)

注:2025H1日本增速放缓因高基数;数据来源。

四、核心业务及产品结构分析

1. 品牌矩阵表现

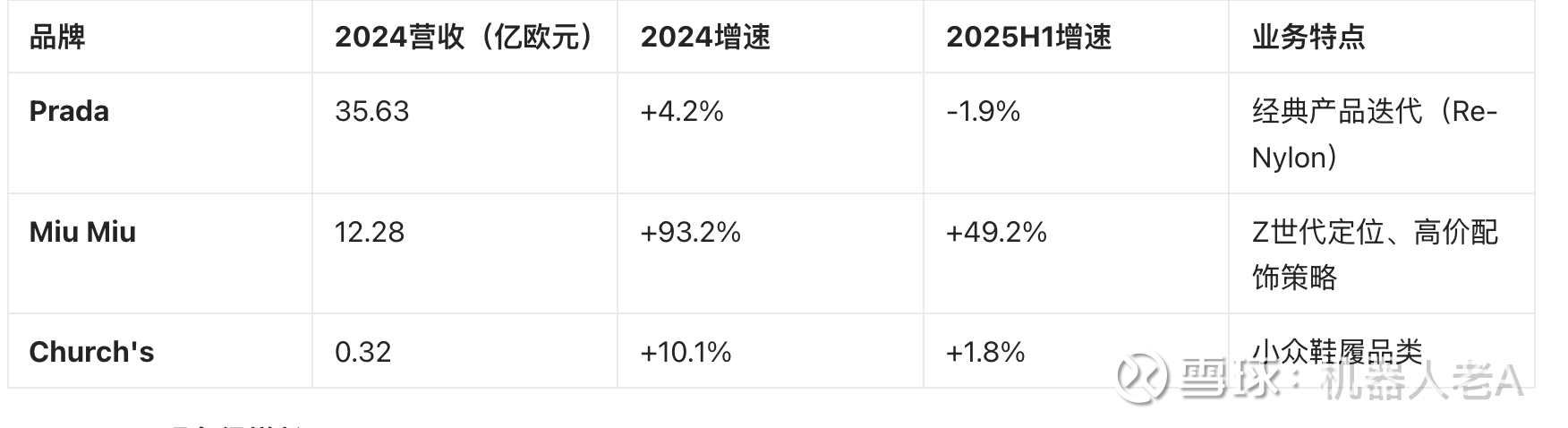

表3:品牌贡献对比(2024-2025H1)

Miu Miu现象级增长:

2024年营收突破10亿欧元,占比从2021年12%跃升至23%。

增长驱动:高价配饰策略(如3250元发夹)、社交媒体营销(TikTok病毒传播)、Z世代客群(18-28岁亚太女性)。

Prada品牌承压:2025H1收入下滑1.9%,因设计风格转型(Raf Simons文艺风)弱化传统客群黏性。

2. 产品品类结构

皮具:占比44.3%(2022年),基础品类但增速放缓。

成衣:2022-2023H1增速超30%,占比升至25.8%,成为第二增长曲线。

3. 渠道策略

直营主导:2024年零售渠道占比89%,批发仅占7%。

全价销售:2025Q1零售销量增长100%来自全价产品,折扣率行业最低。

五、财务深度分析

1. 盈利能力拆解

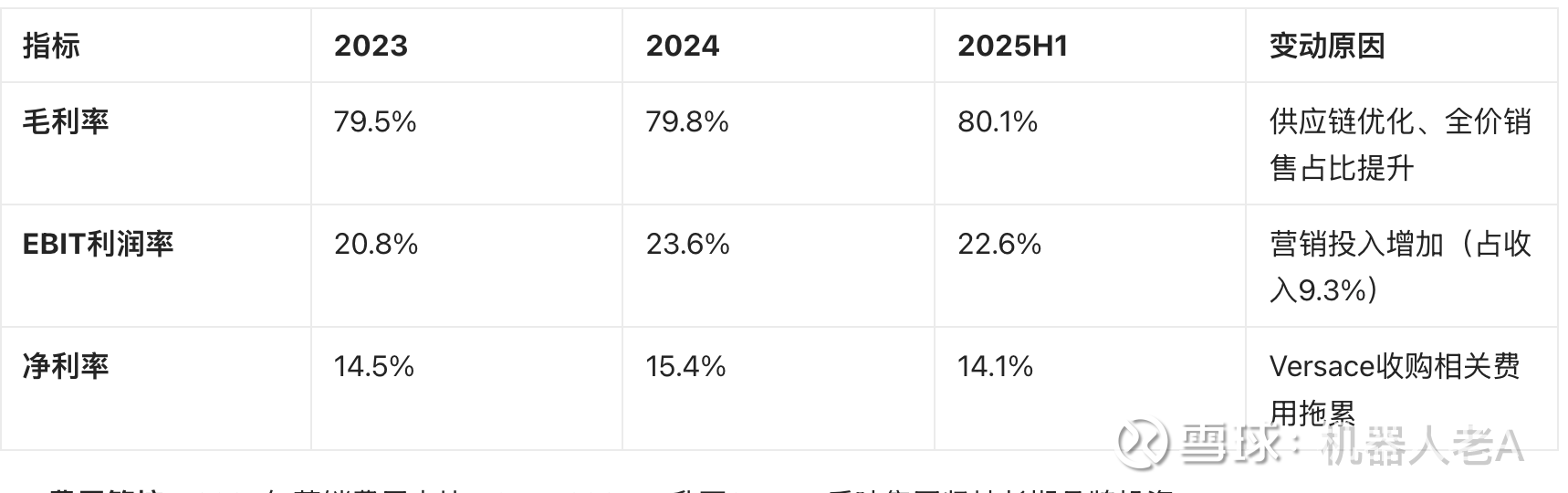

表4:盈利能力指标(2023-2025H1)

费用管控:2024年营销费用占比8.6%,2025H1升至9.3%,反映集团坚持长期品牌投资。

2. 资产效率与现金流

存货周转:2024年周转天数降至180天(2021年为210天),因需求预测优化。

自由现金流:2024年净现金流6亿欧元,资本开支4.93亿欧元(2025年计划5.5亿欧元)。

六、估值历年跟踪与同业比较

1. 历史估值区间

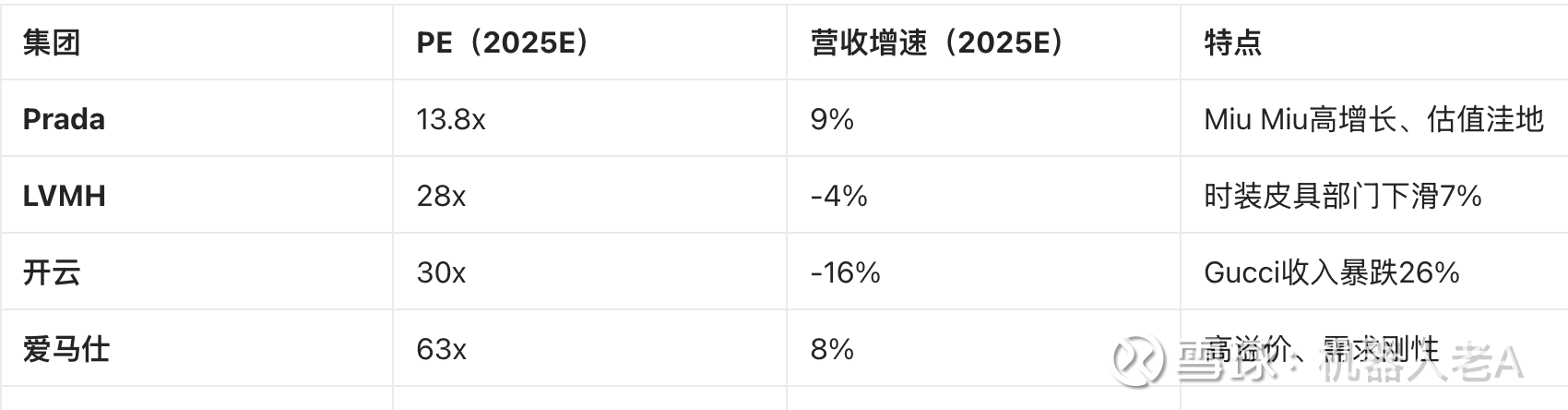

PE波动:2021年高位(76倍)因业绩扭亏,2024年低位(18倍)因增长预期疲软。

当前估值:2025年8月股价对应2025年PE 13.8倍,2026年11.2倍,低于历史中位。

2. 同业对比(2025年8月)

表5:奢侈品集团估值比较

七、投资亮点与风险分析

核心投资逻辑

增长引擎明确:

Miu Miu连续6季度超40%增长,2025年收入有望突破15亿欧元。

收购Versace(12.5亿欧元)将新增年收入10亿欧元,形成多品牌矩阵。

战略护城河:

垂直整合:控制皮革供应商Rino Mastrotto Group 10%股权,保障原材料。

全渠道控制:直营占比89%,杜绝折扣乱价。

风险提示

品牌依赖风险:Miu Miu贡献集团32%收入(2025H1),增速已从93%放缓至40%。

收购整合不确定性:Versace整合费用或拖累2025年净利润,协同效应待验证。

地缘与关税风险:美国加税政策或影响下半年美洲定价(贡献营收12%)。

八、结论与投资建议

综合评级:增持(目标价75港元)

短期(1年):受益于Miu Miu增长韧性及Versace并表,2025年营收有望突破60亿欧元,净利润恢复双位数增长。

长期(3-5年):多品牌战略(Prada+Versace双主线)支撑百亿欧元营收目标,估值修复至20倍PE可期。

操作建议:

建仓时机:当前股价对应2026年PE 11.2倍,较中金目标价75港元存在60%上行空间。

风险对冲:关注2025Q3旅游消费数据及Versace整合进展,适时调整仓位。

参考文献

Prada集团2024财年收入达54.32亿欧元,同比增长17%。

Miu Miu销售额突破10亿欧元,成集团增长引擎。

Prada集团2025Q1财报:营收增13%,Miu Miu涨60%。

2025H1业绩分化:Prada下滑1.9%,Miu Miu增49.2%。

Versace收购案进展与战略影响。

奢侈品行业估值比较与周期定位。

数据来源

https:// 网页链接

https:// 网页链接

https:// 网页链接

https:// 网页链接

免责声明:本报告基于公开信息分析,不构成投资建议。奢侈品行业受消费周期与地缘政治影响显著,投资者需审慎决策。