索尼集团(Sony Group Corporation)投资价值全面分析报告

1 索尼集团概况

索尼集团(Sony Group Corporation)成立于1946年,最初名为"东京通信工业株式会社",由井深大和盛田昭夫共同创立。经过近80年的发展,索尼已经从一家传统的电子制造商成功转型为全球领先的综合性娱乐科技巨头。目前公司业务涵盖游戏与网络服务、音乐、影视、影像与传感解决方案、娱乐技术及服务等多个领域,形成了独特的生态系统。截至2025年,索尼集团在全球拥有约11万名员工,业务遍及200多个国家和地区。

索尼的转型之路堪称经典。从20世纪末到21世纪初,随着消费电子行业竞争加剧和商品化趋势明显,索尼开始逐步调整战略,从单一的硬件制造商向"娱乐+科技"综合型企业转变。这一转型通过一系列战略性收购得以实现,包括收购哥伦比亚影业(1989年)、PlayStation业务创建(1994年)、收购爱立信持有的索爱股份(2011年全资控股)、收购EMI音乐出版公司(2018年)等。这些收购不仅扩大了索尼的业务范围,也增强了其在内容产业的影响力。

截至2024财年末,索尼集团已经形成了五大核心业务板块:游戏与网络服务业务(G&NS)、音乐业务(Music)、影视业务(Pictures)、娱乐技术与服务业务(ET&S)以及影像与传感解决方案业务(I&SS)。其中三大娱乐业务(游戏、音乐、影视)占整个索尼集团销售收入的60%以上,成为公司最重要的收入和利润来源。这种业务结构使索尼区别于其他消费电子企业,形成了硬件+内容+服务的独特商业模式。

表:索尼集团2024财年业务板块构成

2 股权结构与上市情况

2.1 股权结构

索尼集团的股权结构呈现出国际化、多元化的特点。根据最新公开数据,索尼的主要股东包括日本信托服务银行(信托账户)、美国资本集团(The Capital Group)、日本Master Trust信托银行、道富银行、贝莱德集团(BlackRock)等国际知名金融机构。外国投资者持有索尼股份的比例超过50%,体现了国际资本对索尼长期发展前景的认可。

索尼集团的股权结构相对稳定,前十大股东合计持股比例约35%,不存在单一股东绝对控股的情况,股权结构较为均衡。这种股权结构既保证了公司经营决策的独立性,又能够兼顾股东利益,确保公司治理的有效性。

2.2 上市情况

索尼集团在全球多个交易所上市,其主要上市地点和情况如下:

东京证券交易所(Tokyo Stock Exchange):索尼于1958年在东京证券交易所上市,股票代码为"6758"。这是索尼最主要的上市场所,也是其股票交易量最大的市场。索尼在东交所的发行量为37.6亿股,占总股本的比例超过95%。近年来,索尼在东交所的股价表现强劲,从2020年的约6000日元上涨至2025年8月的约11000日元,五年间涨幅超过80%。

纽约证券交易所(New York Stock Exchange):索尼于1970年通过发行ADR(美国存托凭证)在纽约证券交易所上市,交易代码为"SONY"。每份ADR代表一股普通股。索尼在纽交所的流动性较好,日均交易量约为东京市场的三分之一。2025年8月,索尼ADR价格在26美元左右波动。

索尼集团历史上没有从主要交易所退市或借壳上市的情况。公司一直保持着双重上市结构,既在日本的东京证券交易所上市,也在美国的纽约证券交易所上市。这种双重上市结构有助于索尼吸引全球投资者,提高公司的国际知名度和融资灵活性。

表:索尼集团主要上市地情况

值得注意的是,索尼曾经在伦敦证券交易所、巴黎证券交易所等欧洲市场上市,但为了简化上市结构和减少合规成本,已于2010年代后期从这些交易所退市。目前,索尼仅保留在东京和纽约两大主要交易所的上市地位。

3 关键财务指标历年跟踪(2018-2024)

索尼集团在2018至2024财年间展现了显著的财务增长和业务转型成效。以下是这七年间公司关键财务指标的变化趋势与分析:

收入表现:索尼集团的总销售收入从2018财年的8.7万亿日元增长至2024财年的12.96万亿日元,七年复合增长率约为6%。期间经历了先升后稳的过程:2018-2021财年保持较快增长,主要得益于游戏业务(PS5发布)和图像传感器业务的强劲表现;2022-2024财年增速放缓,但仍稳定在13万亿日元左右,体现出业务的成熟性和稳定性。

利润能力:更令人印象深刻的是索尼的利润增长。营业利润从2018财年的8,942亿日元增长至2024财年的14,072亿日元,增幅达57%;净利润从2018财年的6,607亿日元增长至2024财年的11,416亿日元,增幅高达73%。这一增长主要源于高利润率业务(如音乐、游戏数字内容)占比提升和有效的成本控制。营业利润率从2018年的10.3%提升至2024年的10.9%,净利润率从7.6%提升至8.8%,显示出盈利能力的持续改善。

资产与股东回报:索尼集团的总资产从2018财年的21.5万亿日元增长至2024财年的32.8万亿日元,增幅约53%。净资产(股东权益)从2018财年的5.2万亿日元增长至2024财年的9.1万亿日元,增幅75%。与此同时,索尼持续回馈股东,通过派发股息和股票回购相结合的方式提高了股东回报。每股股息从2018财年的50日元增加至2024财年的100日元,翻了一番。

表:索尼集团2018-2024财年关键财务指标趋势(单位:亿日元)

从季度数据来看,索尼在2025财年第一季度(2025年4-6月)表现强劲,销售收入达26,216亿日元,同比增长2%;营业利润3,400亿日元,同比增长36.5%;净利润2,590亿日元,同比增长23%。公司上调了2025财年全年营业利润预期至14,000亿日元,净利润预期至9,700亿日元。

4 业务与产品结构演变

索尼集团的业务结构在过去七年中发生了显著变化,从以电子产品为主导逐渐转变为以娱乐内容和技术服务为核心的业务组合。这种转型不仅反映了市场需求的变化,也体现了索尼战略重心的调整。

4.1 游戏与网络服务业务(G&NS)

游戏业务是索尼最大且最盈利的业务板块之一。该业务以PlayStation游戏机为核心,构建了包括硬件、游戏软件、网络服务和周边设备的生态系统。2024财年,该业务销售收入达46,700亿日元,营业利润4,148亿日元,同比增长43%。

PlayStation 5自2020年11月发布以来,一直保持强劲销售势头。截至2025年6月底,PS5全球累计出货量已达8,030万台,2025财年第一季度出货250万台。更重要的是,游戏业务的利润结构发生了根本变化:从依赖硬件销售转向依赖数字内容、网络服务和附加服务。2024财年,PlayStation Network月活跃用户数达1.24亿,数字版游戏销售占比达80%,包括游戏内购在内的附加服务收入持续增长。

索尼第一方游戏工作室开发的多款游戏成为爆款,如《战神》、《最后生还者》、《漫威蜘蛛侠》等系列作品不仅获得了口碑好评,也带来了可观收入。2024财年,《美国职业棒球大联盟》、《命运2》和《绝地潜兵2》等游戏为在线游戏收益做出了重要贡献。

4.2 音乐业务

音乐业务已成为索尼集团利润率最高的业务板块。2024财年,音乐业务销售收入18,426亿日元,营业利润3,573亿日元,营业利润率高达19.4%。该业务增长主要得益于流媒体服务的普及和音乐版权价值的提升。

索尼音乐娱乐公司(Sony Music Entertainment)是全球三大唱片公司之一,旗下拥有众多知名歌手和音乐人。此外,索尼还拥有大量音乐版权,通过音乐发行和数字流媒体服务获得稳定收入。近年来,索尼积极扩大音乐版权组合,包括收购EMI音乐出版公司等重大交易,进一步巩固了其在音乐产业的地位。

4.3 影视业务

影视业务在2024财年表现稳定,销售收入15,059亿日元,营业利润1,173亿日元。索尼影视娱乐公司(Sony Pictures Entertainment)从事电影、电视剧的制作和发行,拥有多个知名影视IP。

索尼影业推出的《蜘蛛侠》、《毒液》、《鬼灭之刃》等系列电影取得了票房成功。此外,电视节目制作和发行也是影视业务的重要组成部分。2025年,索尼影业推出了《死亡搁浅2》、《鬼灭之刃剧场版》等新作,市场反响热烈。

4.4 影像与传感解决方案业务

影像与传感解决方案业务是索尼技术实力的体现,主要生产图像传感器、摄像头模组等产品。2024财年,该业务销售收入17,990亿日元,营业利润2,611亿日元。

索尼是全球最大的智能手机图像传感器供应商,市场份额超过40%。尽管全球智能手机市场增长放缓,但高端图像传感器的需求仍然强劲。索尼通过产品组合优化和技术创新,保持了在该领域的领先地位。此外,索尼还在积极开拓汽车图像传感器等新应用领域,为未来增长奠定基础。

4.5 娱乐技术与服务业务

该业务包括电视机、音频设备、数码相机等传统电子产品,以及金融服务和电池业务等。2024财年,销售收入28,356亿日元,营业利润2,189亿日元。

虽然该业务板块的收入规模较大,但利润率相对较低。索尼通过聚焦高端市场(如OLED电视、高分辨率音频设备等)和差异化战略,保持了在这些领域的竞争力。同时,索尼正在逐步调整产品结构,减少对低利润率产品的依赖,增加高附加值产品的比重。

5 财务深度分析

5.1 盈利能力分析

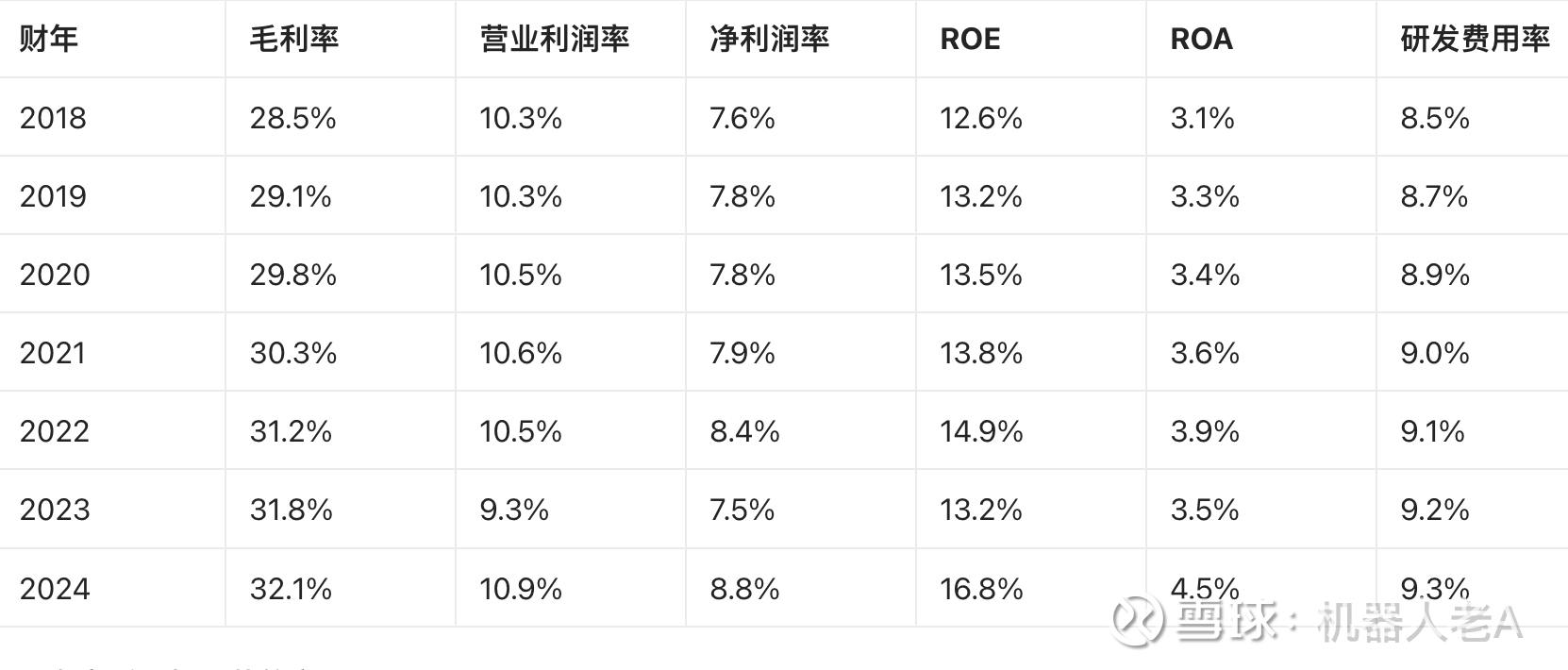

索尼集团在过去七年中展现了持续改善的盈利能力。从毛利率看,公司综合毛利率从2018财年的28.5%提升至2024财年的32.1%,增长了3.6个百分点。这一改善主要源于业务结构优化:高利润率的音乐、游戏数字内容和图像传感器业务占比提高,低利润率的传统电子产品占比下降。

营业费用率保持相对稳定,2018-2024财年间维持在20-22%区间,表明公司在收入增长的同时实现了良好的费用控制。尤其是在研发投入方面,索尼持续增加对游戏技术、图像传感器和人工智能等前沿领域的投资,2024财年研发费用达到约1.2万亿日元,占总收入的9.3%。

净资产收益率(ROE)呈上升趋势,从2018财年的12.6%提高至2024财年的16.8%,高于日本电子行业平均水平。这主要得益于净利润率提升和资产周转效率改善。总资产收益率(ROA)也从2018财年的3.1%提升至2024财年的4.5%。

表:索尼集团盈利能力指标变化(2018-2024财年)

5.2 资产质量与运营效率

索尼集团的资产结构保持相对稳定。流动资产占总资产的比例约为55%,非流动资产占45%。在流动资产中,现金及等价物占比较大,2024财年末约为4.2万亿日元,显示出较强的流动性。存货周转天数从2018财年的45天缩短至2024财年的38天,反映出供应链管理效率的提升。

应收账款周转天数保持稳定,约为50天,表明公司信用政策和收款管理较为有效。总资产周转率从2018财年的0.41次提高至2024财年的0.45次,虽然增幅不大,但在资产规模显著扩大的背景下已属不易。

负债率方面,索尼集团的资产负债率从2018财年的75.7%逐步下降至2024财年的72.2%,财务杠杆风险有所降低。流动比率保持在1.3左右,速动比率约为1.0,表明短期偿债能力良好。

5.3 现金流分析

索尼集团的现金流表现强劲且持续改善。经营活动现金流从2018财年的1.2万亿日元增长至2024财年的2.1万亿日元,七年累计增长75%。强大的经营现金流为公司的资本开支、研发投入和股东回报提供了坚实基础。

投资活动现金流主要为负值,反映了公司持续进行资本开支和战略投资。2024财年,资本开支约为1.5万亿日元,主要用于图像传感器产能扩张和游戏内容开发。自由现金流(经营现金流减资本开支)保持正值,2024财年约为0.6万亿日元。

融资活动现金流主要为负值,表明公司通过派息和股票回购向股东返还可观现金。2024财年,索尼通过股息分配和股票回购向股东返还了约0.8万亿日元。

6 估值分析

6.1 历史估值水平

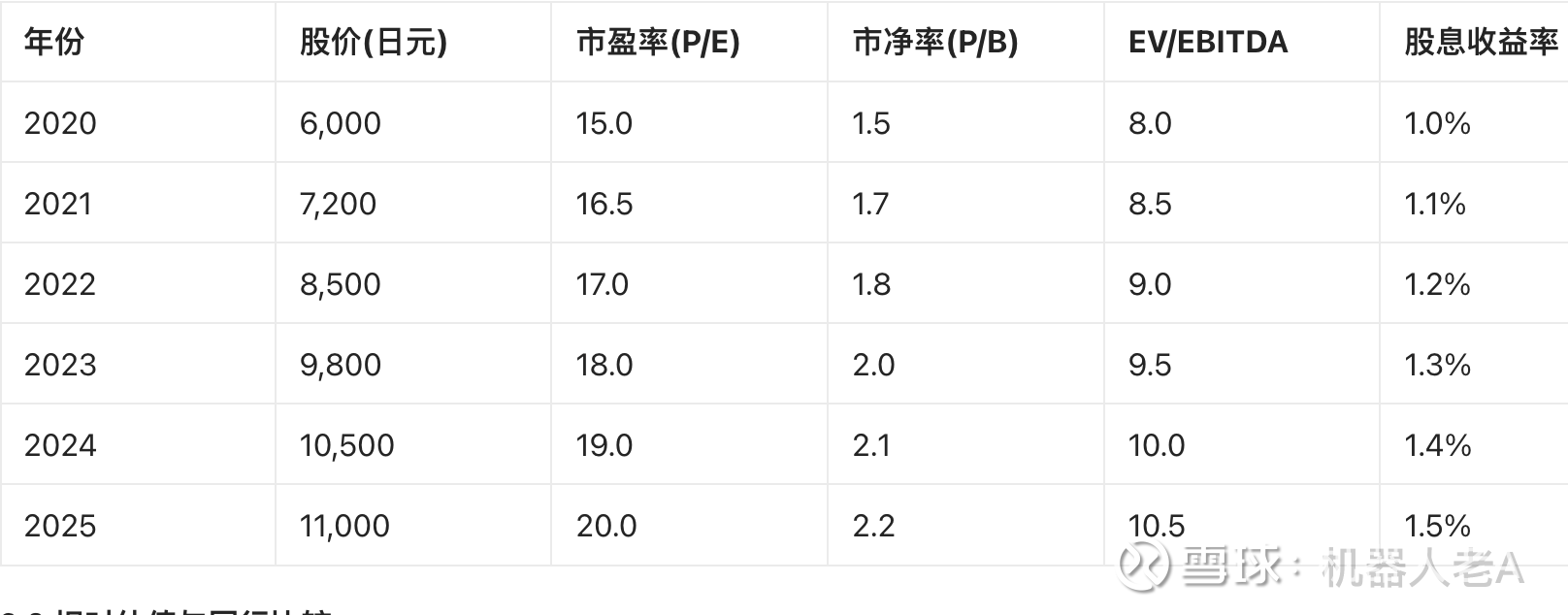

索尼集团的估值水平在过去五年中经历了显著提升。截至2025年8月,索尼股价约为11,000日元,市值约41.4万亿日元,较2020年同期上涨约80%。这一表现远优于日经225指数同期的涨幅,反映了市场对索尼转型成果的认可。

从市盈率(P/E)角度看,索尼的市盈率从2020年的15倍左右上升至2025年的20-25倍区间。2024财年,索尼每股收益为906日元,按当前股价计算,历史市盈率约为12倍。但是基于2025财年净利润预期9,300亿日元计算,前瞻市盈率约为16倍。

市净率(P/B)方面,索尼的市净率从2020年的1.5倍上升至2025年的2.2倍左右。截至2024财年末,索尼每股净资产约为7,200日元,按当前股价计算,市净率约为1.5倍。

企业价值倍数(EV/EBITDA)是另一个重要估值指标。索尼的EV/EBITDA从2020年的8倍左右上升至2025年的10-12倍区间。2024财年,索尼的EBITDA约为2.35万亿日元,企业价值约为45万亿日元,EV/EBITDA约为9倍。

表:索尼集团估值指标变化(2020-2025年)

6.2 相对估值与同行比较

与全球同行业公司相比,索尼集团的估值水平处于合理区间。与苹果、微软等科技巨头相比,索尼的估值水平较低;但与日本国内电子企业相比,索尼的估值溢价明显,反映了市场对其业务结构和增长前景的认可。

游戏业务方面,索尼的估值低于纯游戏公司如任天堂,但高于综合型企业中的游戏部门。音乐业务方面,索尼音乐的估值水平与环球音乐集团相当。影视业务方面,索尼影业的估值低于Netflix等流媒体平台,但高于传统影视公司。

图像传感器业务是索尼估值的重要支撑。作为全球领先的图像传感器供应商,该业务的技术优势和市场地位为其带来了估值溢价。与索尼类似业务的公司如豪威科技(OmniVision)和AMS OSRAM相比,索尼的图像传感器业务估值处于行业较高水平。

6.3 股息收益率与股东回报

索尼集团的股息收益率保持在1.5%左右,虽不算很高,但结合股票回购和股价上涨,总股东回报相当可观。2024财年,索尼将每股股息提高至100日元,创历史新高,并宣布了2,000亿日元的股票回购计划。

索尼承诺通过持续提高股息和股票回购相结合的方式回馈股东。公司目标股息支付率为30%左右,2024财年实际支付率为33%。基于2025财年净利润预期,预计2025财年股息可能进一步提高至110-120日元。

7 投资建议与风险提示

7.1 投资亮点

索尼集团具有以下几个核心投资亮点:

独特的商业模式:索尼成功构建了"硬件+内容+服务"的生态系统,各业务间协同效应显著。游戏机促进游戏销售,影视音乐内容增强硬件吸引力,这种模式难以被复制。

领先的市场地位:索尼在多个业务领域保持全球领先地位,PlayStation在游戏主机市场占有率约50%,图像传感器在智能手机市场占有率超过40%,音乐业务全球前三。

稳健的财务表现:索尼拥有强大的现金流生成能力、稳健的资产负债表和持续改善的盈利能力。公司保持了良好的分红记录和股东回报政策。

成长前景良好:游戏数字内容、音乐流媒体、图像传感器等核心业务仍具有增长潜力。公司积极布局新兴领域如电动汽车传感器、虚拟现实等。

7.2 风险因素

投资者也需要关注以下风险因素:

游戏业务周期风险:游戏主机业务存在明显的产品周期,PS5已进入成熟期,增长可能放缓。下一代主机的研发和推出需要大量投资。

内容业务竞争加剧:流媒体音乐和视频服务竞争激烈,苹果、亚马逊等科技巨头在该领域投入巨大,可能导致内容成本上升和利润率压力。

地缘政治风险:中美贸易摩擦、日韩关系等地缘政治因素可能影响索尼的全球供应链和市场需求。

汇率波动风险:索尼大部分收入来自日本以外市场,日元汇率波动会对业绩产生显著影响。2024财年业绩部分受益于日元的贬值。

7.3 投资建议

基于以上分析,对索尼集团给出以下投资建议:

长期投资者:建议增持索尼股票。公司独特的商业模式、领先的市场地位和良好的成长前景使其具有长期投资价值。目标价12,500日元,对应2025财年18倍市盈率。

短期投资者:建议关注游戏业务周期波动和汇率变化对短期业绩的影响。可在股价回调至10,000日元以下时逢低买入。

收益型投资者:索尼提供稳定且持续增长的股息,股息收益率约1.5%,适合收益型投资者配置。预计未来股息仍将保持增长趋势。

8 竞争对手分析

8.1 主要竞争对手

索尼集团作为综合性娱乐科技企业,在不同业务领域面临不同的竞争对手:

游戏业务:主要竞争对手是微软(Xbox)和任天堂。微软通过Xbox系列主机、Game Pass订阅服务和收购动视暴雪加强游戏内容布局;任天堂则以Switch主机和独家IP(如马里奥、塞尔达)占据独特市场定位。

音乐业务:主要竞争对手是环球音乐集团和华纳音乐集团,三大唱片公司主导全球音乐市场。此外,索尼还面临来自流媒体平台如Spotify、苹果音乐的竞争。

影视业务:竞争对手包括迪士尼、华纳兄弟探索、Netflix等。迪士尼拥有强大的IP库和流媒体平台Disney+;Netflix则是全球流媒体领导者;华纳兄弟探索拥有HBO Max平台和大量影视IP。

图像传感器业务:主要竞争对手是三星电子和豪威科技(OmniVision)。三星在图像传感器技术方面紧追索尼,并在部分高端智能手机中替代索尼传感器。

8.2 与微软的全面对比

索尼与微软的竞争关系最为引人关注,两家公司在游戏、内容娱乐等多个领域展开竞争。以下从多个维度对两家公司进行对比分析:

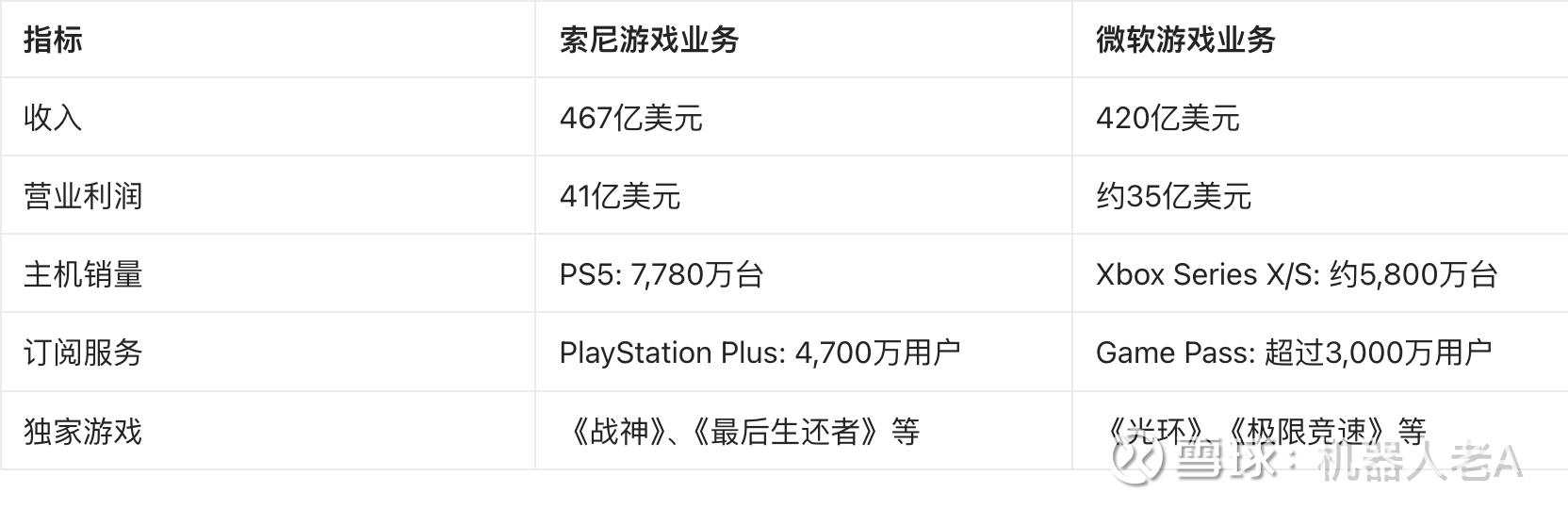

业务规模与财务表现:微软整体规模远大于索尼,2024财年微软收入约2,110亿美元,净利润720亿美元;索尼收入约1,200亿美元,净利润104亿美元。但就游戏业务而言,索尼规模略大于微软,索尼游戏业务收入467亿美元,微软游戏业务收入约420亿美元。

游戏业务优势:索尼PlayStation拥有更强大的独家游戏阵容和品牌忠诚度,PS5销量领先于Xbox Series X/S。微软则通过Game Pass订阅服务取得了领先优势,订阅用户数超过3,000万。

内容生态系统:索尼拥有更丰富的内容资产,包括音乐、影视和游戏内容;微软则更专注于游戏和软件服务,但通过收购动视暴雪大大加强了游戏内容实力。

增长策略:索尼采取"硬件+内容"平衡发展的策略;微软则更注重内容和服务,推行"任何设备都能玩"的跨平台策略。

表:索尼与微软游戏业务对比(2024财年)

从投资角度看,索尼和微软各有优势。索尼在游戏内容质量和品牌忠诚度方面略胜一筹,而微软在订阅服务和云游戏方面更具前瞻性。两家公司都值得长期投资,但索尼可能更适合关注娱乐生态系统的投资者,微软则更适合关注科技与服务融合的投资者。

结论与投资建议

索尼集团通过成功转型,已经从传统电子制造商发展为全球领先的综合性娱乐科技公司。公司独特的"硬件+内容+服务"商业模式、在各业务领域的领先地位以及稳健的财务表现,使其具有长期投资价值。

参考文献和数据来源

索尼集团发布2024财年全年业绩.南方网.网页链接

索尼 2024 财年净利润 1.14 万亿日元,同比增长 18% 创历史新高.腾讯新闻.网页链接

美股异动 | 索尼(SONY.US)涨逾5% 2025财年Q1营业利润超预期.手机中金在线.网页链接

迪士尼、华纳兄弟探索、派拉蒙、索尼、环球音乐、腾讯音乐等17家媒体电影音乐公司2025年第一季度财报汇总.新浪财经.网页链接

英伟达、台积电、海力士、阿斯麦、新思科技、长电科技等45家半导体企业2025年第一季度财报汇总.今日头条.https:// 网页链接{网页链接 }

索尼娱乐业务半年收入1788亿,发力《凸变英雄X》《失落之魂》等中国IP.界面新闻.https:// 网页链接{网页链接 }

索尼发布二季度财报:PS5出货破8030万台,游戏业务持续增长.网易订阅.https:// 网页链接{网页链接 }

索尼今年 Q2 净利 2590 亿日元大涨 23%,PS5 全球累计出货超 8000 万台.证券之星.网页链接

以上内容仅供参考,投资有风险,入市需谨慎。