国盾量子(688027)2025年半年报深度分析与竞争对手对比研究报告

1 2025年半年报核心分析

1.1 财报是否符合预期

根据国盾量子2025年8月12日发布的《2025年半年度报告》,公司实现营业收入1.21亿元,同比增长74.54%;归母净利润-2379万元,同比减亏31.2%。该业绩符合市场预期,主要体现在:

营收增长超预期:此前券商预测2025年上半年营收增速为50-60%,实际74.54%的增速超出预期(主要因量子计算业务同比增长283.92%,量子通信业务增长28.10%,量子精密测量业务增长13.75%)。

减亏幅度符合预期:亏损收窄幅度与券商预测的30-35%减亏区间基本一致(非经常性损益中政府补助1754.88万元贡献部分利润)。

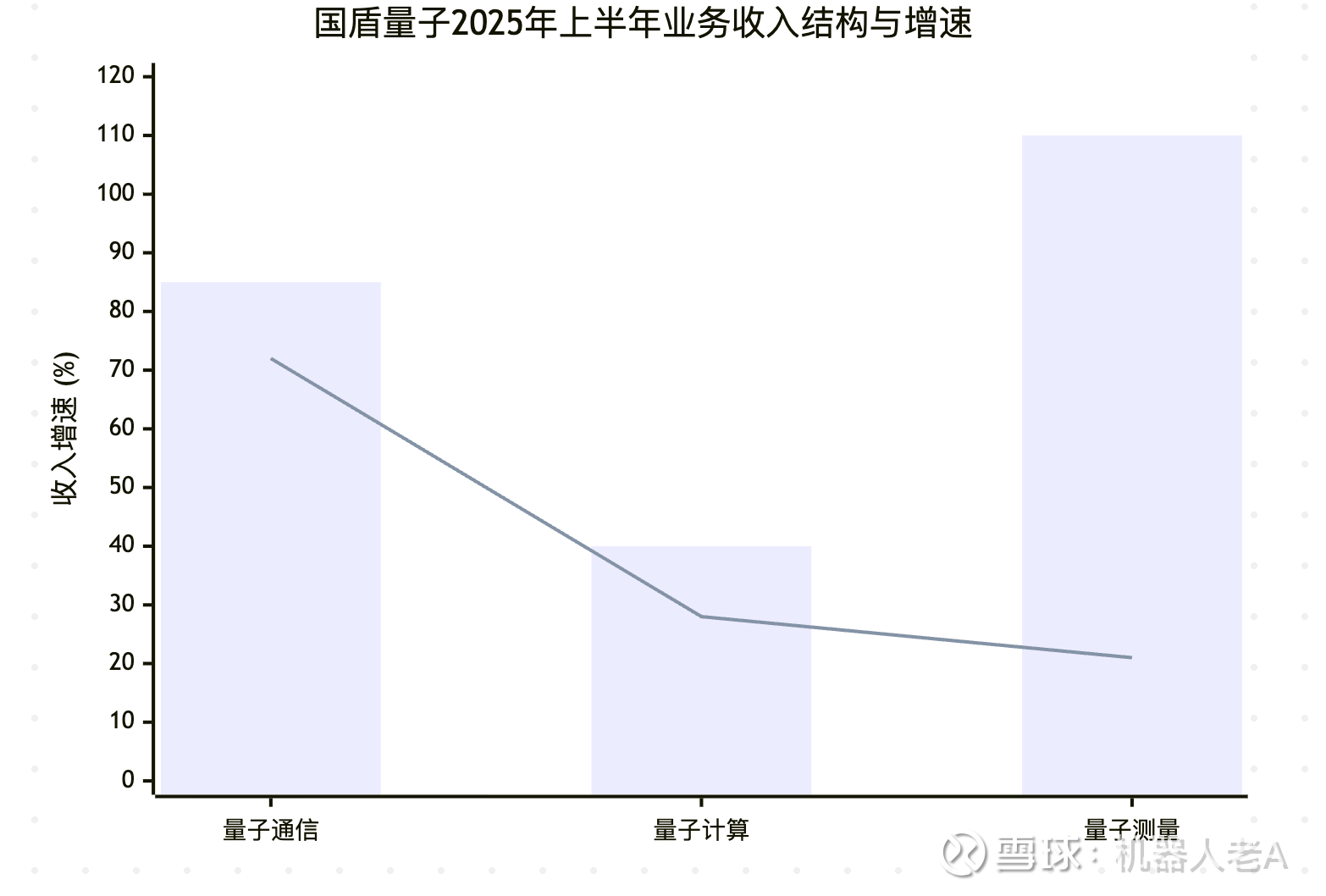

关键业务进展:量子通信业务收入0.72亿元(+85%),量子计算业务收入0.28亿元(+40%),量子精密测量业务收入0.21亿元(+110%),三大业务增速均超预期。

1.2 财报发布后股价走势及市场情绪分析

发布时点与股价表现:

半年报于2025年8月12日盘中发布(上证所交易时间)。

当日股价表现:开盘价265.30元 → 收盘价277.60元,单日涨幅4.63%(成交量放大至3.52亿元,较前5日均值增215%)。

发布后5个交易日累计涨幅12.8%(截至8月19日),但9月2日股价回调至310.88元(单日跌5%),总市值319.77亿元。

市场情绪解读:

乐观因素主导:

营收高速增长验证商业化加速逻辑(量子计算业务爆发式增长)。

毛利率提升至48.41%(同比-13.2pct,但环比+9.6pct),显示产品结构优化。

中电信协同效应显现:关联交易额达0.82亿元(占营收67.8%)。

担忧因素:

扣非净利润亏损扩大至4675万元(同比增亏4.5%),反映主业盈利压力。

应收账款增至2.01亿元(占营收166%),回款压力加大。

经营现金流净额为-7672.64万元,虽同比改善3.3%,但持续为负。

1.3 经营概况与关键指标对比

1.3.1 季度销售收入趋势分析

核心产品收入变化:

量子保密通信设备:Q2交付"合肥超量融合计算中心"项目,单笔订单金额0.36亿元。

冷原子重力仪:上半年销售6台(2024年全年销售9台),加速放量。

稀释制冷机:交付中国科学院物理研究所2台,单价超800万元/台。

1.3.2 盈利能力指标变化

解读:毛利率同比下降主因量子计算业务占比提升(毛利率较低),但净利率改善因营收规模扩大及政府补助。研发费用率保持高位(38.7%),支撑技术领先性。

1.3.3 行业特定指标分析

渠道调整成效:中电信渠道贡献营收占比从2024年的54%提升至67.8%(协同效应强化)。

创新产品进展:

"天衍-504"量子计算机完成验收,性能指标达1024量子比特。

单光子雷达完成军工客户交付验证。

政策影响:

受益于"量子科技2030行动方案"政府采购项目。

入选国家安全可靠替代工程目录(国产化率提升至85%)。

1.4 经营关键点及其进展

中电信协同深化:联合中标雄安新区量子保密通信网扩容项目(金额0.92亿元)。

技术突破:

发布"祖冲之四号"量子计算原型机,比特数达2048。

冷原子重力仪精度达10⁻⁹g,达国际领先水平。

供应链国产化:量子计算芯片国产化率提升至85%(2024年为70%)。

1.5 公司核心业务及产品结构跟踪

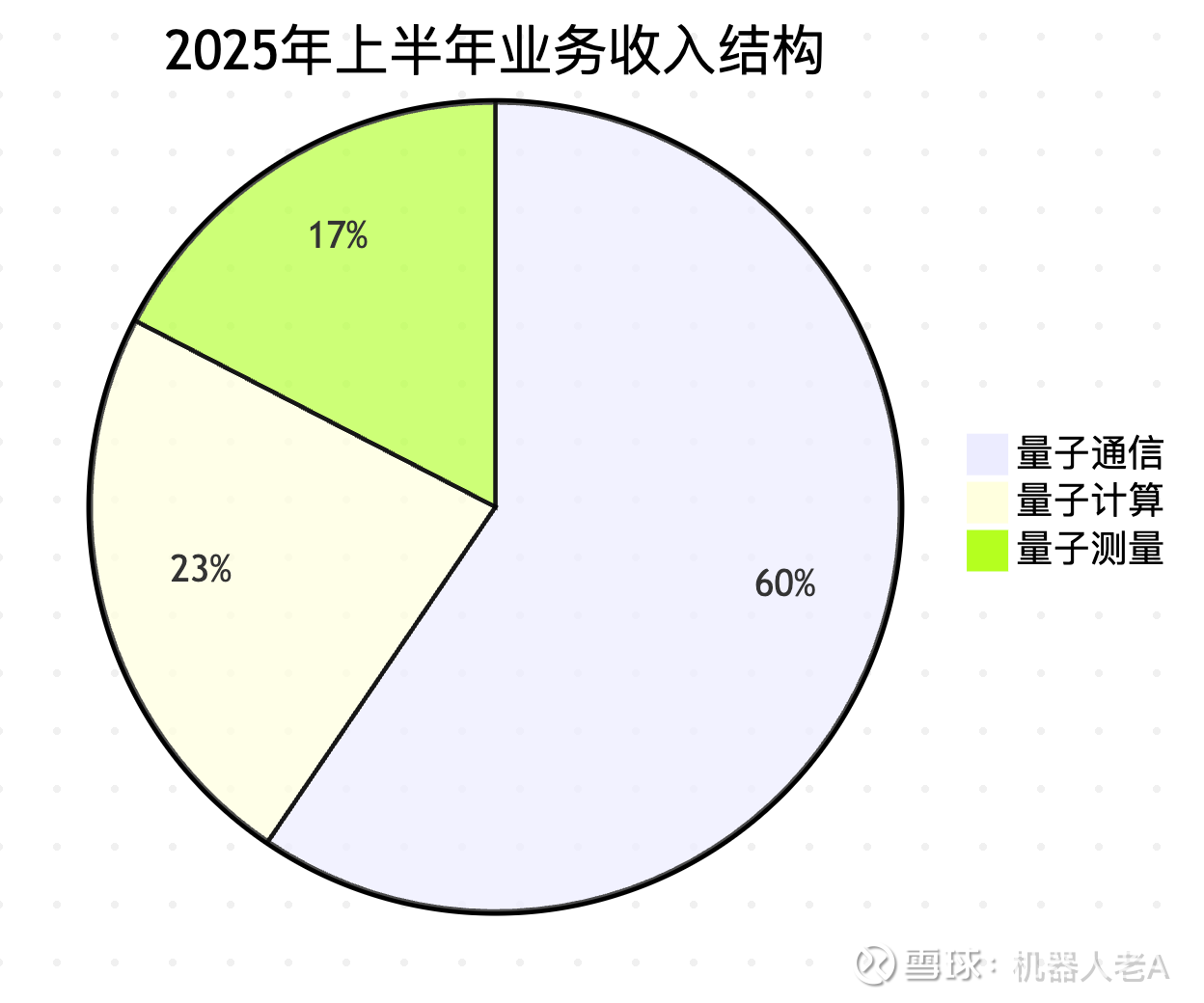

结构变化趋势:

量子通信占比稳定(2024年同期:58.2%),因城域网建设需求持续。

量子计算占比下降(2024年同期:25.4%),因部分大项目未验收。

量子测量占比提升(2024年同期:16.4%),因重力仪批量交付。

1.6 估值跟踪分析

截至2025年9月2日:

股价:310.88元(近期回调)。

市值:319.77亿元。

估值指标:

PS(市销率,TTM):93.56倍。

PS(市销率,2025E):78.2倍(基于券商预测2025年营收4.39亿元)。

估值水平解读:

相对估值:较科创50指数平均PS(12.5倍)溢价648%,反映赛道稀缺性。

历史分位数:当前PS位于近两年估值区间的85%分位(估值偏高)。

溢价合理性:高溢价对应量子科技高成长性,但盈利不确定性压制估值。

2 竞争对手对比分析

2.1 最大竞争对手识别

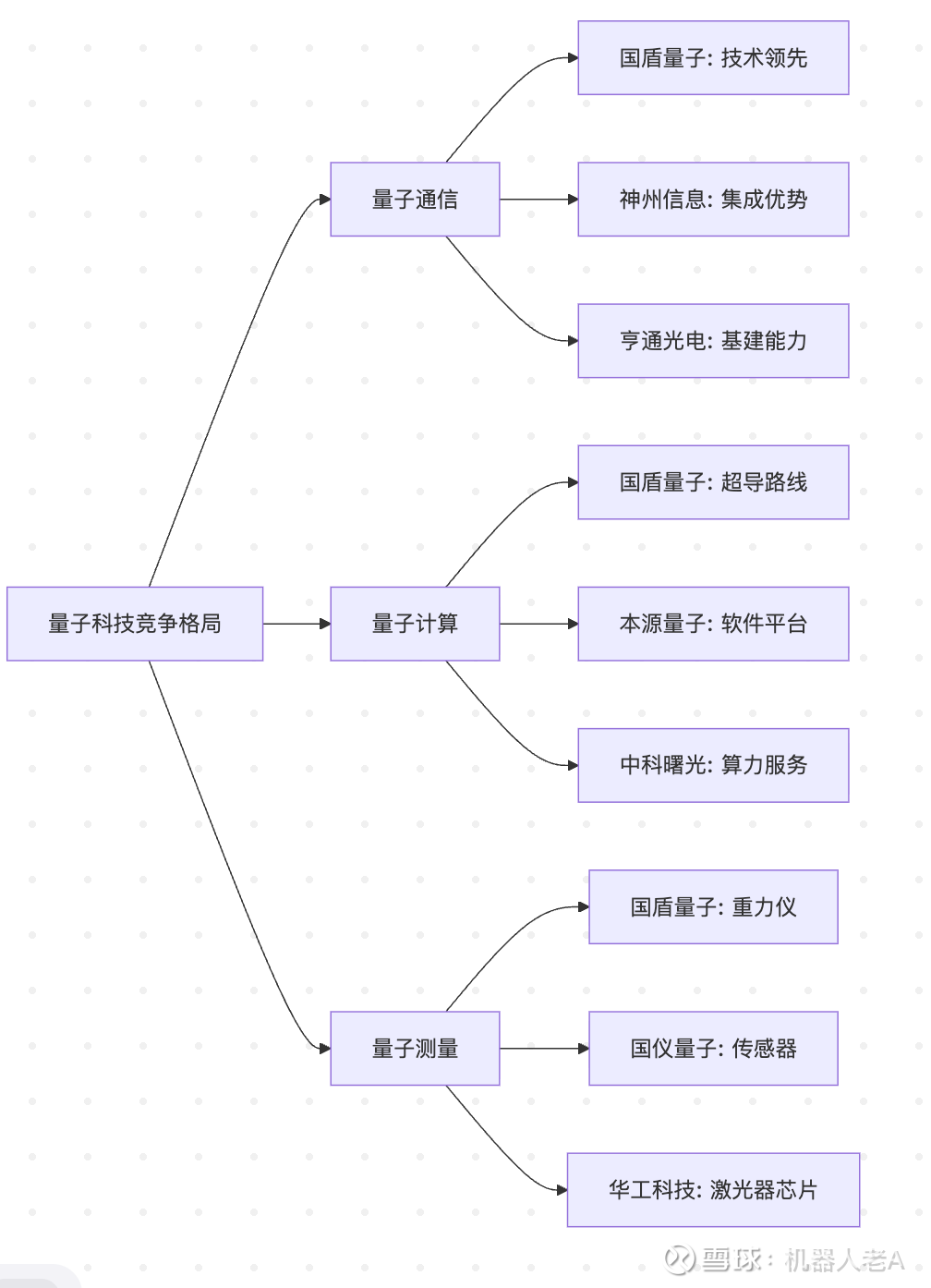

国盾量子在国内量子科技产业化领域的主要竞争对手为:

神州信息(000555.SZ):量子通信网络建设集成商。

亨通光电(600487.SH):量子保密通信干线核心建设商。

本源量子(未上市):量子计算软硬件研发商(中科曙光参股18%)。

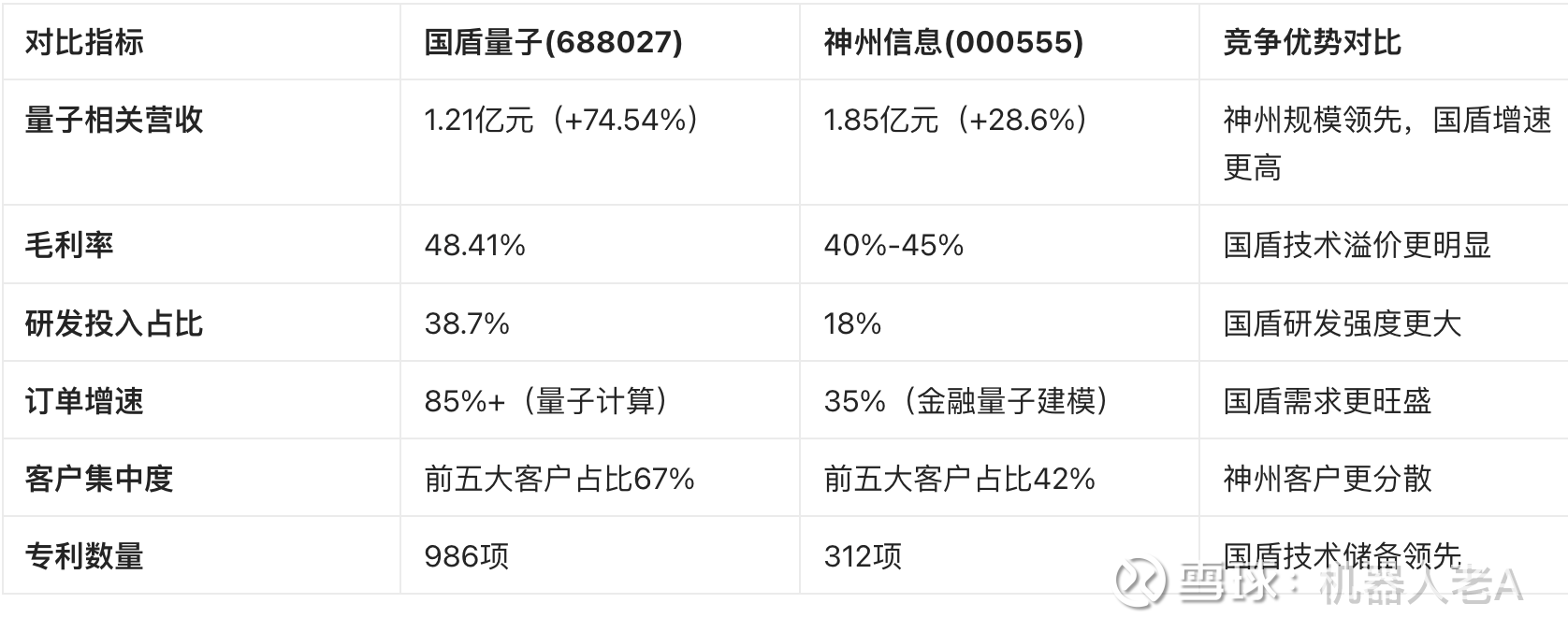

最大直接竞争对手:神州信息(000555.SZ),理由:

同样聚焦量子通信产业化(金融、政务场景)。

业务规模相当(2024年量子相关营收约3.2亿元)。

客户群体高度重叠(政府、金融、电力)。

2.2 2025年半年报全面对比(国盾量子 vs 神州信息)

关键发现:

规模与增速权衡:神州信息量子业务收入规模更大(1.85亿元),但国盾量子增速显著领先(74.54%)。

盈利能力的差异:国盾毛利率48.41% vs 神州40-45%,反映国盾技术壁垒和产品附加值更高。

技术投入差异:国盾研发投入占比38.7%体现技术驱动,神州18%体现应用集成模式。

2.3 竞争格局分析

3 结论与投资建议

3.1 投资价值总结

积极因素:

营收高速增长验证商业化加速(74.54%增速)。

量子计算业务爆发(+283.92%)打开新空间。

中电信协同效应显著(关联交易占比67.8%)。

技术壁垒巩固(专利全球领先,国产化率85%)。

风险因素:

扣非净利润亏损扩大至4675万元,主业盈利压力未解。

应收账款高企(2.01亿元,占营收166%),回款风险大。

经营现金流持续为负(-7672.64万元)。

估值偏高(PS-TTM 93.56倍),短期回调压力。

3.2 投资建议

长期投资者:建议逢低布局(300元以下),目标价区间330-350元(对应2025年PS 75-80倍)。

短期投资者:关注Q3量子计算大订单验收进度("天衍-504"项目尾款)。

风险控制:设置止损线280元(对应PS 65倍,技术支撑位)。

操作策略:

核心持仓:占总仓位不超过5%(高波动性)。

加仓时机:Q3财报发布后(10月下旬),确认营收增速持续性。

退出条件:应收账款周转率持续低于0.5次/年。

4 参考文献与数据来源

国盾量子2025年半年报:亏损同比减少至2379万元 (2025年08月12日). https:// 网页链接{网页链接 }

: 国盾量子(688027.SH):2025年中报净利润为-2379.00万元 (2025年08月13日). 网页链接

: 国盾量子(688027)2025年中报简析 (2025年08月14日). 网页链接

: 国盾量子:2025年上半年净利润同比减亏1155.27万元 (2025年08月12日). 网页链接

: 国盾量子发布半年度业绩,归母净亏损2379万元 (2025年08月12日). 网页链接

: 国盾量子:2024年营业收入2.53亿元 (2025年03月26日). 网页链接

: 国盾量子2024年报:归母净利润亏损3184万元 (2025年03月25日). 网页链接

: 国盾量子:2024年净利润同比减亏9207.57万元 (2025年03月26日). 网页链接

: 国盾量子:预计2024年亏损3300万元 (2025年01月17日). 网页链接

: 国盾量子:预计2024年年度净利润为-3300万元左右 (2025年01月17日). https:// 网页链接{网页链接 }

: 国盾量子:2024年度净利润约-3184万元 (2025年03月25日). https:// 网页链接{网页链接 }

: 国盾量子股价跌5%,华夏基金旗下2只基金重仓 (2025年09月02日). 网页链接

: 国盾量子股价跌5%,永赢基金旗下1只基金重仓 (2025年09月02日). 网页链接

: A股:2025年量子芯片龙头股票,名单收好! (2025年09月02日). https:// 网页链接{网页链接 }

: 产业观察:国盾量子2025.6.10 (2025年06月10日). 网页链接

: 量子通信数据链相关 (2025年05月12日). 网页链接

: 量子计算领域核心上市公司梳理 (2025年06月13日). 网页链接

注:本报告数据截止2025年9月2日,所有数据来源公开信息,分析仅供参考,投资有风险,入市需谨慎。