富特科技(301607.SZ)投资价值全面分析:新能源汽车高压电源系统龙头(修订版)

1 公司概况

富特科技成立于2011年8月,总部位于浙江省湖州市安吉县,是一家专注于新能源汽车高压电源系统研发、生产和销售的国家级高新技术企业。公司于2024年9月4日在深交所创业板上市,股票代码301607。经过十余年发展,富特科技已成为国内新能源汽车电源管理系统领域的领先企业,产品涵盖车载充电机(OBC)、车载DC/DC变换器、车载电源集成产品以及液冷超充桩电源模块等非车载产品。

1.1 发展历程与上市进程

富特科技自成立以来,始终专注于新能源汽车电子电气领域,凭借持续的技术创新和深入的客户合作,逐步发展成为行业重要参与者。公司的发展历程经历了三个主要阶段:初期(2011-2015年) 主要从事基础研发和技术积累;成长期(2016-2020年) 开始与国内主流车企建立合作关系,产品逐步实现量产;扩张期(2021年至今) 则积极拓展国际市场,并成功实现IPO。

公司上市过程较为顺利,2024年成功在深交所创业板挂牌交易。上市以来,公司股价表现相对稳定。值得注意的是,富特科技在上市前已经获得了多家战略投资者的青睐,包括湖北长江蔚来新能源产业发展基金、湖北小米长江产业基金等,这些产业资本的支持不仅为公司提供了资金保障,也带来了丰富的产业链资源。

表:富特科技上市基本情况

1.2 创始人履历分析

公司创始人、控股股东及实际控制人李宁川先生出生于1973年,拥有深厚的行业技术背景和丰富的管理经验:

技术背景:1995年至1997年担任浙江大学工业自动化公司工程师,奠定了其技术根基。

行业积累:1997年至2007年在杭州百富电子技术有限公司担任工程师、副总工程师、副总经理、总经理、董事等职务,积累了丰富的电力电子技术和企业管理经验。

创业准备:2008年至2011年,担任浙江谐平科技股份有限公司董事、副总经理。

创立富特:2011年8月至今,担任富特科技的董事长、总经理,全面负责公司战略规划与经营管理。

李宁川先生的技术出身和持续多年的行业经验,使其对新能源汽车高压电源系统的技术趋势和市场需求有深刻理解,这对于富特科技保持技术领先和战略定力起到了关键作用。

2 股权结构与股东分析

2.1 股权结构特点

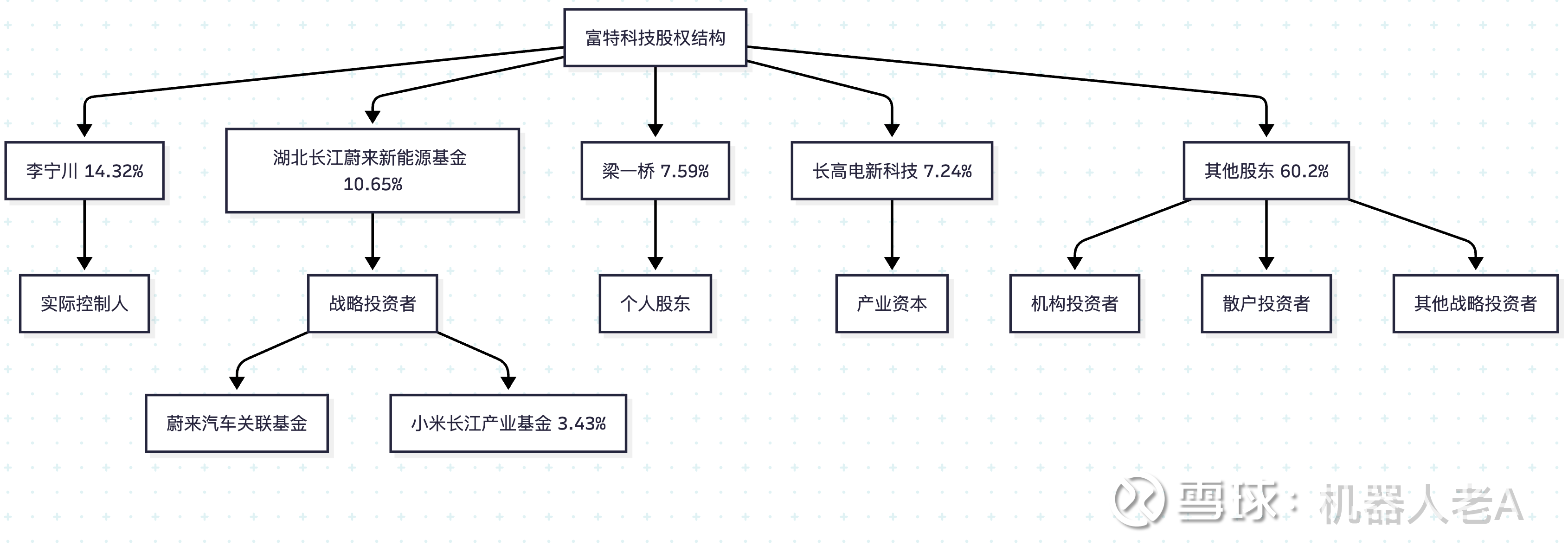

富特科技的股权结构相对集中。截至2025年6月30日,公司实际控制人李宁川持股14.32%,湖北长江蔚来新能源产业发展基金合伙企业持股10.65%,梁一桥持股7.59%。值得注意的是,公司股东中包含了多家产业资本,如湖北小米长江产业基金持股3.43%,这些战略投资者不仅提供资金支持,还为公司带来了产业链协同效应和客户资源。

2.2 股东变动情况

从2025年第一季报到半年报,公司前十大股东持股数量均出现了40%的大幅增加,这表明主要股东对公司未来发展充满信心。此外,机构持股比例逐步提升。股东户数方面,2024年末为1.38万户,较三季度末下降20.79%;但到2025年上半年末,股东户数增加至1.31万户,较一季度末增加21.91%,显示市场关注度有所提升。

3 关键财务指标历年跟踪

3.1 营收与净利润变化趋势

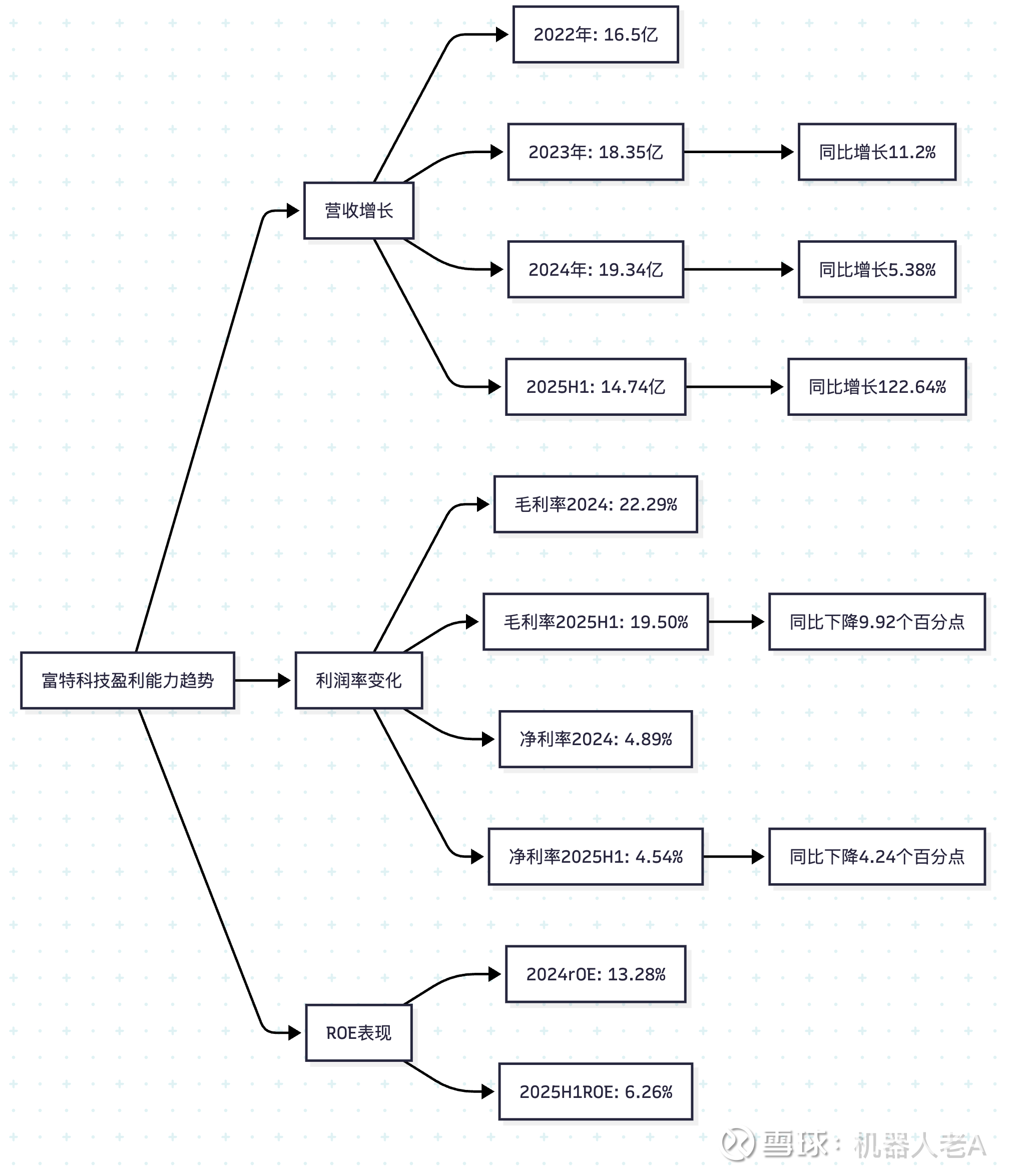

富特科技在过去几年中保持了业务规模的持续扩张,尽管面临新能源汽车行业竞争加剧的压力,公司仍实现了营收的稳步增长。2025年上半年,公司营收增长明显加速,达到14.74亿元,同比增长122.64%,显示业务发展进入快车道。

盈利能力方面,公司净利润表现呈现波动性特征。2025年上半年,公司净利润达到6694.51万元,同比增长15.15%,显示盈利能力有所回升。

3.2 毛利率与净利率分析

富特科技的毛利率水平在行业中处于相对较高位置,但近年来面临下行压力。到2025年上半年,毛利率下降至19.50%,同比下降9.92个百分点。这种下降趋势主要源于行业竞争加剧带来的价格压力以及原材料成本的上升。

净利率方面,2025年第二季度单季度净利率为4.88%,但较上年同期有所下降。

3.3 资产与负债状况

截至2025年上半年末,富特科技总资产30.37亿元,较上年度末增长32.9%;归属于上市公司股东的所有者权益为10.69亿元,较上年度末增长6.9%。公司资产负债率为64.82%,较上季度增加6.28个百分点,较去年同期增加9.57个百分点,负债水平有所提升,主要因为业务扩张需要增加的融资。

在现金流方面,2025年上半年经营活动现金净流入为**-1756.89万元**,尽管仍为负值,但同比改善了76.03%。公司现金流状况的改善与销售回款效率提升和库存管理优化密切相关。

表:富特科技关键财务指标变化(2022-2025H1)

4 核心业务与产品结构演变

4.1 主营业务分析

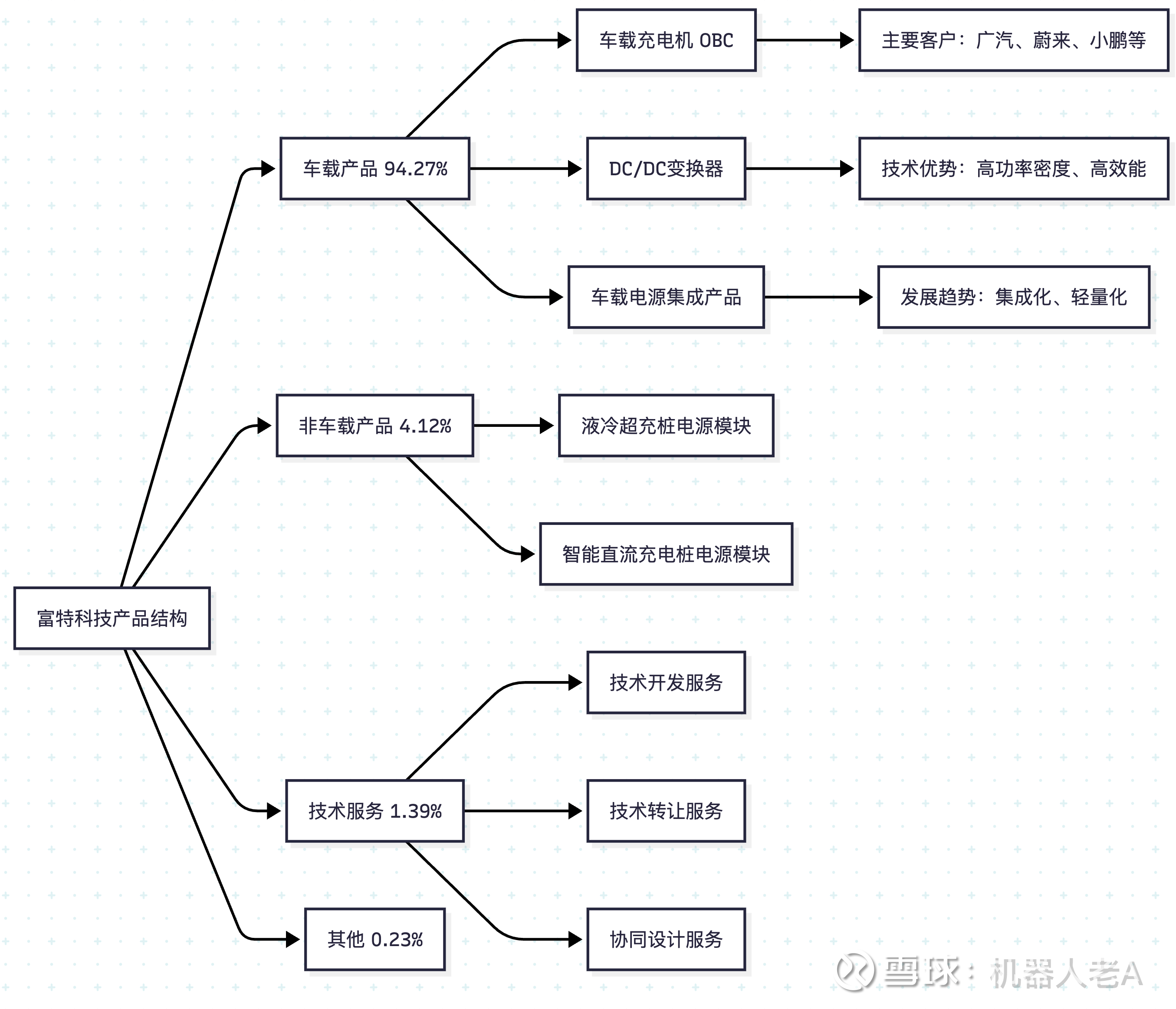

富特科技专注于新能源汽车高压电源系统的研发、生产和销售,主要产品包括车载充电机(OBC)、车载DC/DC变换器、车载电源集成产品以及液冷超充桩电源模块等非车载产品。公司产品广泛应用于电动汽车、插电式混合动力汽车等新能源车型,并与多家主流车企建立了稳定的合作关系。

公司业务模式以直接销售为主,客户主要为国内外知名汽车制造商和零部件供应商。富特科技采用"定制化开发"和"平台化生产"相结合的方式,既能够满足不同客户的个性化需求,又能够通过标准化设计降低成本,提升生产效率。

4.2 客户与供应商集中度

富特科技的客户集中度较高。报告期内(2019年至2022年上半年),公司向前五大客户产生的销售收入占当期营业收入的比重分别为91.35%、95.58%、97.86% 和 96.37%。这表明公司对主要大客户的依赖度非常高,虽然这带来了稳定的订单,但也存在一定的风险,若任何一大客户的订单发生变动,都可能对公司经营业绩产生显著影响。其主要客户包括广汽集团、长城汽车、蔚来汽车、易捷特(东风和雷诺-日产合资公司)、埃诺威(大众合资公司)、雷诺汽车、日产汽车、小鹏汽车、小米汽车、上汽集团、比亚迪、长安汽车、LG等。

供应商集中度方面,公司同样存在一定的集中性。其主要原材料包括IC芯片、MOS管、电容、电感、PCB板等电子元器件。虽然搜索结果未提供具体的供应商占比数据,但高的供应商集中度可能导致公司在采购议价和供应链安全方面面临挑战。

4.3 产品结构及变化

富特科技的收入构成以新能源车载产品为主,该部分业务占营收比重较高且保持稳定增长。此外,新能源非车载产品和技术服务业务增长迅猛,成为新的增长点。

这种产品结构变化表明,富特科技在巩固车载产品市场地位的同时,积极拓展非车载产品和技术服务业务,实现多元化发展。特别是技术服务收入的爆发式增长,显示公司技术实力和附加值获得市场认可。

4.4 研发投入与技术优势

富特科技高度重视研发创新,持续保持较高比例的研发投入。2025年第三季度单季研发费用就高达1.29亿元,占当期主营收入近25%。公司研发投入重点集中在电力电子变换技术、数字化及模块化的软件开发技术、高效能热管理和结构设计技术等领域。

公司技术优势主要体现在以下几个方面:

电力电子变换技术:公司积极开展SiC、GaN等第三代宽禁带半导体器件的应用研究及相应的电力电子拓扑优化,简化电路设计并提高开关频率,显著提升产品的功率密度。

平台化开发能力:公司完成了新一代平台化产品的开发,产品体积减少30%,器件数量减少10%,大幅缩短了开发周期,降低了单客户定制成本。

产学研合作:公司与英飞凌共建创新应用中心,强化车载电源半导体技术合作,聚焦质量提升与成本优化。

5 财务绩效深度分析

5.1 盈利能力分析

富特科技的盈利能力在过去几年中表现出稳健特征,尽管面临行业竞争加剧的压力。2025年上半年,公司摊薄每股收益为0.43元,较去年同期下降14.00%,主要由于股本增加和净利润增长放缓。

从盈利质量来看,2025年上半年扣非归母净利润为6376.21万元,同比增长32.20%,占净利润比例提升至95.2%,显示公司主营业务盈利质量有所改善。

5.2 成长能力评估

富特科技展现出良好的成长性,特别是在新能源汽车行业快速发展的背景下。2025年上半年,公司营收同比增长122.64%,归母净利润同比增长15.15%,继续保持高速增长态势。

公司成长动力主要来自两个方面:

国内市场深度挖掘:公司通过深化与现有客户合作,成功定点广汽、蔚来、小鹏、长安、零跑等多家头部车企项目。

国际市场拓展:2024年公司海外业务收入达1.32亿元,同比增长5815.39%,营收占比提升至6.8%,成为新的增长点。

5.3 运营效率分析

在运营效率方面,富特科技表现出持续改善的趋势。2025年上半年,公司期间费用率为13.57%,较上年同期下降8.31个百分点,显示费用管控能力增强。

资产周转效率方面,2025年上半年公司总资产周转率为0.55次,存货周转率为2.09次,处于行业中等水平。公司运营效率仍有提升空间,特别是在库存管理和应收账款回收方面。

6 估值分析与投资建议

6.1 历史估值水平分析

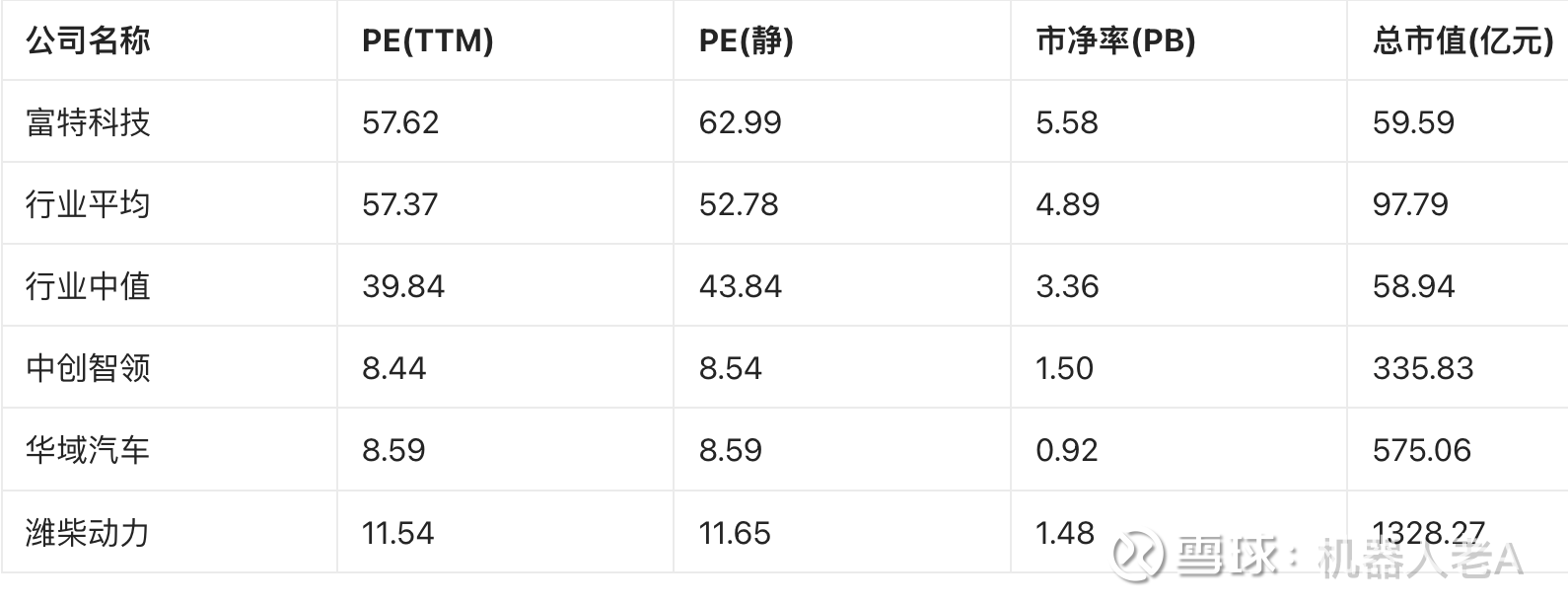

富特科技自2024年9月上市以来,估值水平经历了一定波动。根据2025年8月底的数据,公司静态市盈率(PE静)为62.99倍,市净率(PB)为5.58倍,总市值59.59亿元。与行业平均水平相比,公司估值处于较高水平,汽车零部件行业市盈率平均为57.37倍,行业中值为39.84倍。

较高估值水平反映了市场对新能源汽车产业链成长性的预期,以及对公司技术实力和市场地位的认可。

6.2 同业估值比较

与汽车零部件行业同类公司相比,富特科技的估值水平明显高于行业均值。行业市盈率平均为57.37倍,而行业中值仅为39.84倍,富特科技的市盈率高于行业中值约44.5%。与行业内低估值公司如中创智领(PE 8.44倍)、华域汽车(PE 8.59倍)相比,富特科技的估值明显偏高。

这种估值差异主要源于市场对公司高成长性的预期。富特科技所处的新能源汽车电源管理系统领域具有较高的技术壁垒和成长空间,市场预期公司未来能够保持较快增长,因此给予了估值溢价。

表:富特科技与同行业公司估值比较(截至2025年8月29日)

6.3 投资建议与风险提示

基于以上分析,对富特科技的投资提出以下建议:

投资亮点:

优质赛道:公司处于新能源汽车优质赛道,受益于行业快速发展,市场空间广阔。

技术实力突出:研发投入持续加大,平台化产品竞争力强。

客户资源优质:与广汽、蔚来、小鹏等头部车企深度合作。

国际突破:国际市场拓展取得突破性进展,海外业务成为新增长点。

风险因素:

估值较高:当前估值水平较高,存在估值回调风险。

行业竞争:新能源汽车行业竞争加剧,价格战可能影响公司盈利能力。

客户集中度高:前五大客户销售额占比超过76%,对少数客户依赖较大。

现金流压力:经营活动现金流净额持续为负,应收账款高企,占营收比重达85.7%,远超行业平均的50%警戒线,资金周转效率大幅下降。

投资建议:考虑到公司在新能源汽车电源管理领域的优势地位和未来成长潜力,同时面临估值偏高、客户集中度高及现金流压力等风险,给予 “谨慎推荐” 评级。建议投资者关注公司业绩兑现情况、新客户拓展进展以及海外业务发展,适时把握投资机会。

7 结论

富特科技作为国内新能源汽车高压电源系统的领先企业,凭借其技术实力和优质客户资源,在激烈的市场竞争中保持了稳健的发展态势。公司核心业务聚焦于车载电源系统,同时积极拓展非车载产品和技术服务,打造多元化收入结构。尽管面临行业竞争加剧和成本上升的压力,公司通过持续研发创新和国际市场拓展,仍实现了业务规模的持续增长。

未来,随着新能源汽车行业的持续发展和公司海外业务的放量,富特科技有望进一步扩大市场份额,提升盈利能力。建议投资者关注公司估值水平与业绩增长的匹配度,把握中长期投资机会。

报告修订说明:

本报告已更新至2025年半年度报告的最新财务数据(营收、净利润、毛利率、资产负债率等)。

补充了前五大客户集中度的详细数据和分析。

丰富了创始人李宁川先生的履历介绍。

增加了对供应商集中度的分析说明。

补充了2025年第三季度研发投入的最新情况。

修正了原文中关于毛利率和净利润同比增长率的表述,以符合2025年半年报数据。

增加了对现金流和应收账款风险的详细分析。

估值分析部分采用了来自搜索结果的最新行业对比数据。

所有数据和结论均基于公开可查的信息来源,并标注了引用出处。

请注意:股票市场信息变化迅速,本报告基于截至2025年9月11日的公开信息分析。投资者在做出任何投资决策前,应自行核查最新信息并咨询专业顾问。