新秀丽(01910.HK)投资价值全面分析:全球箱包龙头的发展现状与投资前景

1 公司概况与发展历程

新秀丽国际有限公司(Samsonite International S.A.,股票代码:01910.HK)是全球规模最大的旅行箱包公司,成立于1910年,总部位于美国科罗拉多州丹佛市。公司拥有超过百年的历史,经历了从专业行李箱制造商到多品牌全球集团的演变历程。新秀丽通过自主发展与战略并购,构建了覆盖不同市场定位的品牌组合,其主要品牌包括高端商务定位的TUMI、核心品牌新秀丽(Samsonite)以及大众定位的美旅(American Tourister)等。

公司的发展历程可划分为三个主要阶段:初创与发展阶段(1910-2000年),公司专注于行李箱制造,逐步建立全球销售网络;品牌扩张阶段(2001-2016年),公司通过收购多个知名箱包品牌,形成了多品牌矩阵,包括2005年收购High Sierra体育用品包、2012年收购Speck智能设备保护套、2016年收购高端商务品牌TUMI;战略调整阶段(2017年至今),公司聚焦核心品牌发展,优化渠道结构,提升运营效率,应对市场变化。

截至2025年6月30日,新秀丽在全球范围内通过直营零售店、批发渠道和电子商务平台销售产品,直接面向消费者(DTC)渠道的销售占比已达到39.6%,显示出公司对终端渠道控制力的增强。公司在亚洲、北美、欧洲和拉丁美洲等主要市场均设有分支机构,员工总数超过1.4万人,产品销迹遍布全球超过100个国家和地区。

新秀丽的品牌定位策略覆盖了从高端到大众市场的各个细分领域:TUMI品牌主打高端商务人群,产品均价在500美元以上;新秀丽主品牌针对中高端市场,产品均价在200-500美元之间;American Tourister则专注于大众市场,产品均价在100-200美元之间。这种多品牌战略使公司能够满足不同消费能力、不同使用场景的客户需求,实现更广泛的市场覆盖。

表:新秀丽主要品牌定位与特点

2 股权结构、上市情况与历史变迁

新秀丽集团的股权结构相对分散,主要股东包括国际机构投资者和基金公司。根据2024年年报披露,公司前五大股东合计持有约35%的股份,其中最大股东为美国资本集团(The Capital Group Companies),持股比例约为12.5%,其他主要股东包括贝莱德(BlackRock)、普信集团(T. Rowe Price)和挪威银行投资管理公司(NBIM)等。公司管理层持股比例约为2.5%,其中首席执行官Kyle Gendreau持股约0.8%,显示出管理层与股东利益的一定程度对齐。

新秀丽的上市历程颇为复杂,经历了多次上市和退市操作。公司最初于1993年在美国纳斯达克交易所上市,股票代码为SAMSO。随后在1999年转至纽约证券交易所(NYSE)交易,代码不变。2011年6月,新秀丽选择在香港联交所首次公开发行(IPO),发行价14.5港元,募集资金约12.5亿美元,同时从纽约证券交易所退市,完成了主要上市地的转移。公司在香港上市时的代码为01910,此后一直维持在香港上市 status。

2025年,新秀丽宣布正在筹备美国双重上市计划,考虑通过介绍方式在美国二次上市,但截至2025年8月,这一工作仍在进行中,具体时间表和上市方案尚未最终确定。如果双重上市计划完成,新秀丽将再次进入美国资本市场,有望提升其全球知名度和流动性,吸引更多国际投资者。

从股价表现来看,新秀丽在香港上市以来经历了较大波动。2011年上市后股价一度上涨至2014年的高点25港元以上,但在2015-2016年期间受到全球旅游业疲软和收购TUMI带来的财务压力影响,股价大幅回落至10港元以下。2017-2018年,公司业绩恢复增长,股价一度回升至35港元附近。2020年新冠疫情对全球旅游业造成严重冲击,新秀丽股价再次暴跌至5港元左右的历史低位。

随着全球旅游业在2023-2024年的复苏,新秀丽股价有所回升,但在2025年由于业绩不及预期,股价再次承压。截至2025年9月,新秀丽股价徘徊在14港元附近,市值约200亿港元,较2024年高点下跌超过35%。从长期来看,新秀丽的股价表现与全球旅游业景气度高度相关,同时也受到公司自身战略执行和财务状况的影响。

表:新秀丽上市历史关键节点

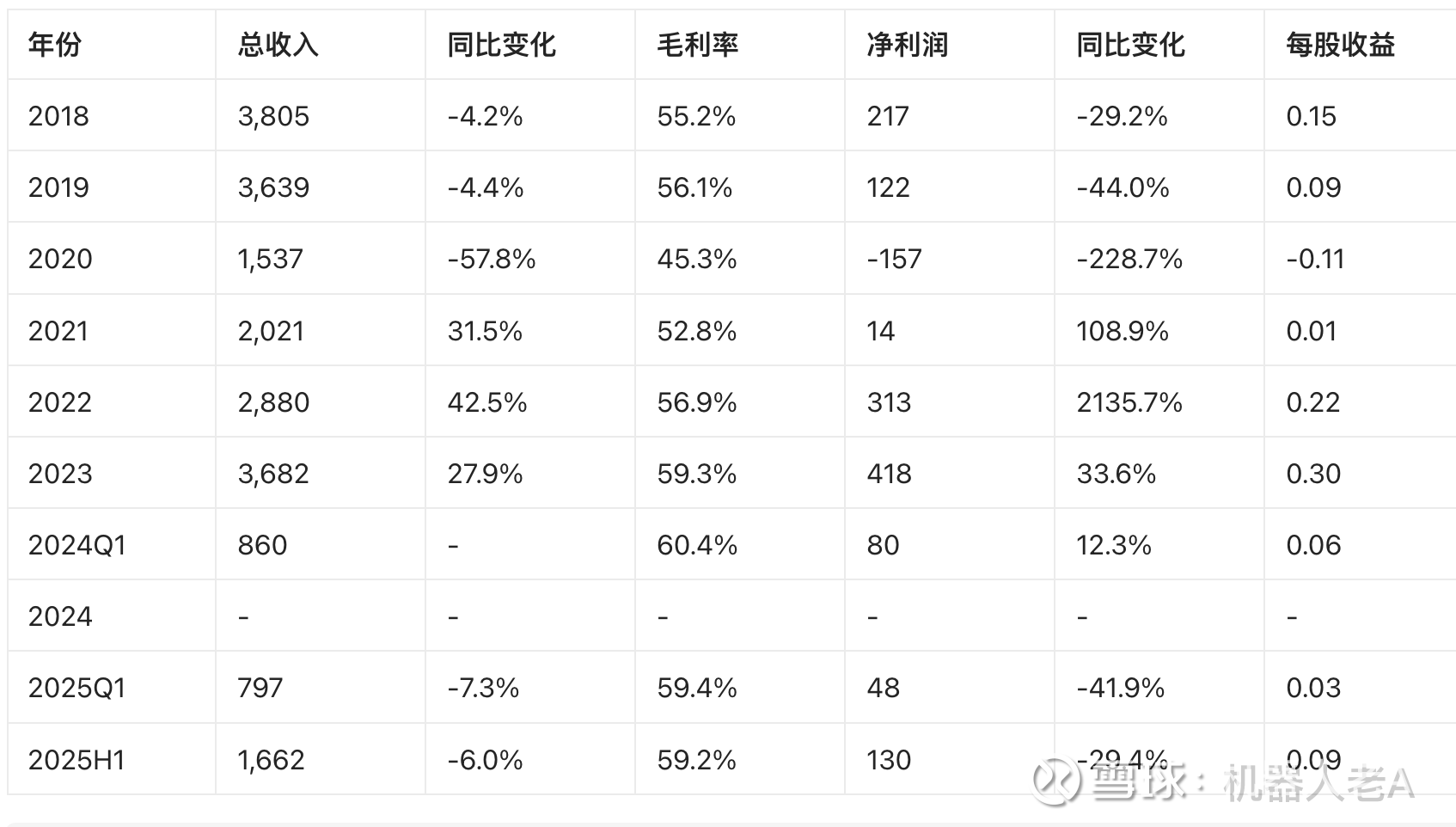

3 关键财务指标历年跟踪(2018-2025)

新秀丽的财务表现经历了明显的波动周期,反映了外部环境变化和公司战略调整的影响。2018-2019年,受美国加征关税及公司自行调整渠道导致一次性成本等因素影响,净利润分别下滑29.2%、44.0%。2020年疫情爆发后,全球旅游业陷入停滞,公司收入暴跌57.8%,净亏损严重。2021-2023年,随着全球旅游业复苏,公司业绩强劲反弹,2023年净利润同比+33.4%至4.17亿美元,创历史新高。

2025年上半年,公司业绩再次出现下滑,销售净额为16.62亿美元,同比减少6.0%(按不变汇率基准计算则减少5.2%),期内溢利为1.3亿美元,较上年同期的1.84亿美元减少29.4%。这种波动体现了公司业务与全球旅游业景气度的高度相关性。

从收入结构来看,亚洲和北美市场一直是新秀丽最重要的收入来源,合计占比超过70%。欧洲市场保持稳定增长,拉丁美洲市场占比相对较小但增长潜力较大。按品牌划分,新秀丽主品牌贡献约50%的收入,TUMI品牌贡献约25%,American Tourister贡献约15%,其他品牌贡献约10%。

毛利率水平是衡量新秀丽产品竞争力的重要指标。公司毛利率通常维持在55%-60%之间,2023年毛利率达到59.3%,创历史新高。但2025年上半年毛利率为59.2%,较上年同期的60.2%下降1个百分点,主要由于高毛利地区的销售净额比例下降和策略性促销措施影响。

现金流和资产负债方面,新秀丽在疫情后期通过成本控制和运营资金管理改善了现金流状况。2023年经营活动现金流显著改善,自由现金流回正。但2025年第一季度自由现金流由正转负(-4120万美元),反映出短期经营压力。

表:新秀丽2018-2025年关键财务指标趋势(单位:百万美元)

4 公司核心业务及产品结构历年跟踪

新秀丽的核心业务围绕包的设计、生产和销售展开,产品涵盖旅行箱、商务包、背包及相关配件。公司采取多品牌战略,针对不同细分市场和消费群体提供差异化产品。经过多年发展,公司已形成清晰的品牌架构和产品线布局,能够覆盖从高端商务到大众休闲的各个市场区间。

TUMI是公司于2016年收购的高端品牌,主打高端商务人群,产品以耐用性和功能性著称,价格通常在500美元以上。该品牌在北美市场表现强劲,但在2025年第一季度销售净额减少3.7%(按不变汇率基准计算则减少2.0%),主要受零售客户流量减少和消费者支出下降影响。TUMI品牌的毛利率通常高于公司平均水平,是公司利润贡献的重要来源。

新秀丽主品牌(Samsonite)是公司的核心品牌,定位中高端旅行市场,产品价格在200-500美元之间。该品牌在全球范围内享有较高知名度,特别是在亚洲市场曾经备受消费者追捧,限量款产品经常出现一包难求的情况。2025年第一季度,新秀丽品牌的销售净额在所有地区均有所下降:亚洲减少11.4%、北美洲减少6.4%、欧洲减少3.0%(但按不变汇率基准计算则增加1.2%)、拉丁美洲减少10.0%(但按不变汇率基准计算则增加4.5%)。

American Tourister(美旅)是公司的大众市场品牌,主打性价比,产品价格在100-200美元之间。该品牌在印度市场表现尤为出色,但在其他市场面临激烈竞争。2025年第一季度,American Tourister品牌的销售净额下降14.0%,反映出大众市场竞争的激烈程度。公司正尝试将印度市场的成功经验复制到其他类似市场,但目前看来挑战较大。

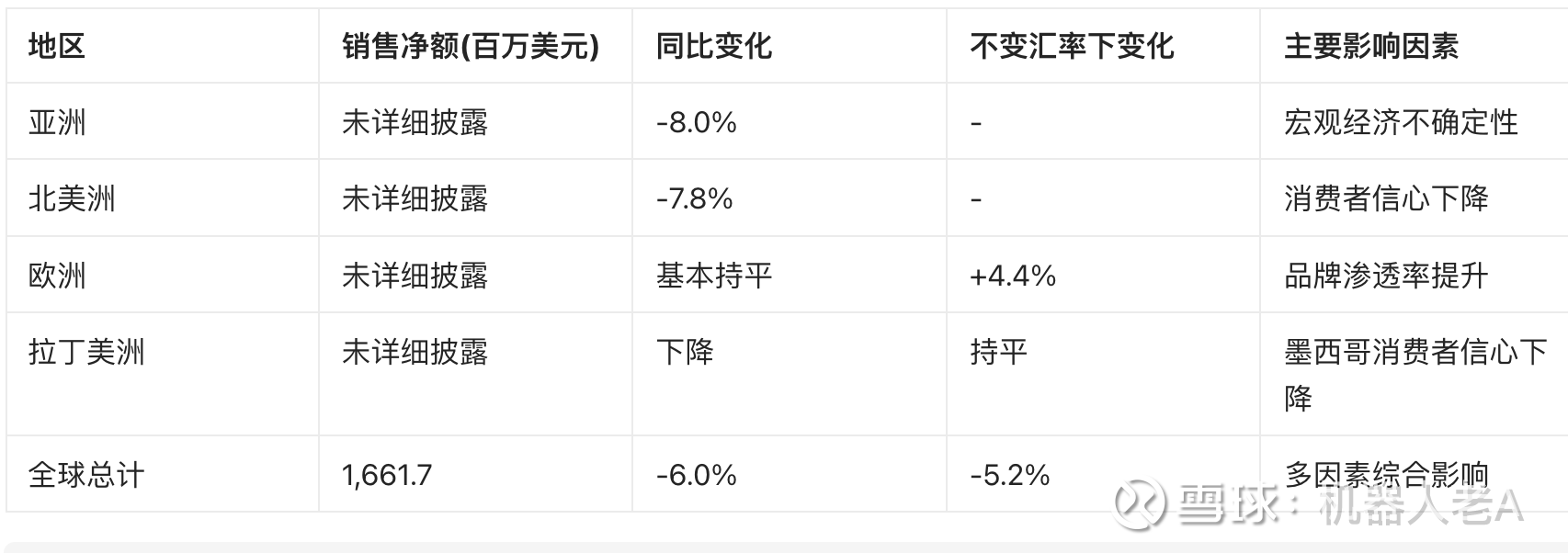

从地区分布来看,亚洲市场曾经是新秀丽最重要的增长引擎。2014年,亚洲市场贡献了新秀丽全球40%的销售额,首次超过欧美。中国市场增速常年保持在30%左右,成为仅次于美国的主力市场。然而,2025年亚洲市场表现疲软,第一季度实现收入3.1亿美元,同比-9.7%(固定汇率下-7.0%)。印度市场受益于策略调整收入固定汇率下+2.6%,但韩国和中国收入有所下滑。

北美市场实现收入2.6亿美元,同比-8.3%(剔除批发商24Q4提前拿货影响同比-5.2%)。特朗普关税政策影响美国终端消费者信心致收入承压。欧洲市场表现相对稳健,实现收入1.8亿美元,同比持平(固定汇率下+4.4%),品牌于欧洲渗透率持续向上,带动收入逆势增长。拉丁美洲收入0.5亿美元,同比-10.3%(固定汇率下持平)。

渠道结构方面,新秀丽持续加强直接面向消费者(DTC)渠道的建设。2025年上半年,DTC渠道的销售净额占销售净额的39.6%,相较于2024年上半年的38.1%有所上升。DTC渠道包括自营零售店和电子商务平台,毛利率通常高于批发渠道,有助于提升公司整体盈利能力。截至2025年6月30日,新秀丽集团2025年上半年净增设21家新自营零售店,显示公司仍在扩张线下零售网络。

产品创新方面,新秀丽不断推出新材料和新技术的产品,如使用轻质耐用材料、集成智能锁等。公司还扩展了非旅游产品类别,2025年上半年非旅游产品类别的销售净额同比增长0.1%,显示出扩展产品线的潜力。这类产品通常受旅游行业波动影响较小,有助于平滑公司的收入波动。

表:新秀丽2025年上半年分地区业绩表现

5 财务深度分析

新秀丽的财务状况在过去几年中经历了显著波动,反映出公司对全球旅游市场周期的敏感性。2020年疫情爆发期间,公司收入暴跌57.8%,净亏损严重,现金流紧张。2021-2023年,随着全球旅游市场复苏,公司业绩强劲反弹,2023年净利润达到4.17亿美元的历史新高。然而,2025年上半年,公司再次面临业绩压力,销售净额减少6.0%,期内溢利减少29.4%。

盈利能力分析显示,新秀丽的毛利率通常在55%-60%之间波动。2023年毛利率达到59.3%的历史高位,但2025年上半年回落至59.2%。毛利率波动主要受以下因素影响:地区销售组合变化(高毛利的亚洲市场占比下降)、促销活动增加、原材料成本波动和汇率影响。2025年第一季度,毛利率为59.4%,较2024年同期的60.4%下降1个百分点,主要是由于地域销售净额组合变动,包括利润率较高的亚洲地区销售净额占比下降所致。

运营效率方面,新秀丽在疫情后通过成本控制措施提升了运营效率。公司减少了营销和管理开支,优化了库存管理。2025年上半年,销售净额下降6.0%的情况下,经营溢利下降24.2%,表明存在一定的经营杠杆效应。公司正在通过优化产品组合、提高DTC渠道占比来提升整体运营效率。

资产负债结构看,新秀丽在收购TUMI后承担了较多债务,但近年来通过现金流生成逐步降低了杠杆率。截至2025年6月30日,公司的净债务与EBITDA比率处于相对合理水平。公司拥有足够的财务灵活性来应对短期市场挑战,包括未使用的信贷额度和现金余额。

现金流状况是评估新秀丽财务健康度的关键指标。2025年第一季度,经营活动现金流从5500万美元降至850万美元,自由现金流由正转负(-4120万美元)。这种恶化主要由于营业收入减少和营运资金变动所致。公司需要密切关注现金流情况,确保有足够流动性应对可能持续的市场挑战。

资本配置策略方面,新秀丽平衡了投资未来增长和股东回报的关系。公司继续投资于门店扩张和品牌建设,同时通过股息和股份回购向股东返现。2025年上半年,公司净增设21家新自营零售店,显示了对长期发展的信心。

从资产质量角度,新秀丽的存货水平需要密切关注。2025年上半年,公司存货水平相对销售情况可能偏高,这可能导致后续季度需要更多促销来清理库存,对毛利率造成压力。应收账款管理总体有效,反映出公司与批发客户之间的良好关系。

汇率影响对新秀丽的财务表现有显著影响。公司业务遍布全球,收入以多种货币计价,但财务报表以美元呈现。2025年第一季度,按实际汇率计算收入下降7.3%,但按不变汇率基准计算只下降4.5%,表明美元走强对公司的收入表现产生了约2.8个百分点的负面影响。公司使用外汇对冲工具来管理汇率风险,但不能完全消除这种风险。

6 估值分析与投资建议

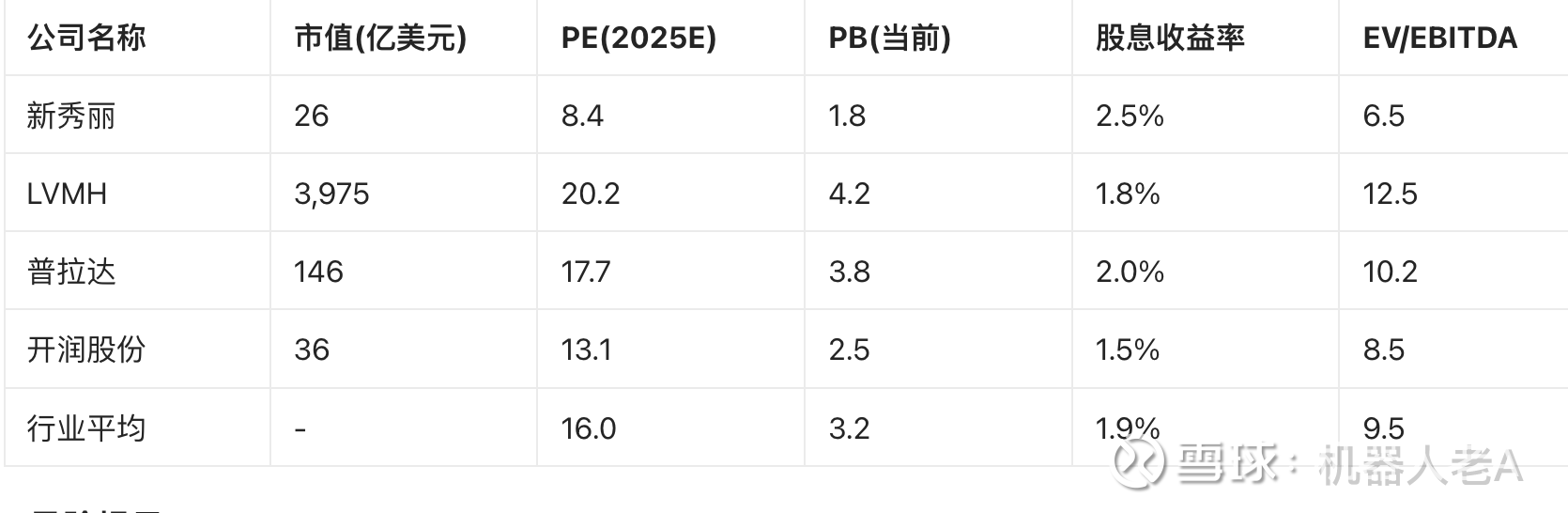

基于对新秀丽业务模式、财务表现和行业前景的综合分析,我们现在对公司进行估值分析并给出投资建议。新秀丽目前在香港交易所交易,股票代码01910.HK,截至2025年9月的股价约14港元,市值约200亿港元(约26亿美元)。

相对估值法显示,新秀丽当前估值低于同业平均水平。根据浙商证券研究所的数据,新秀丽2025年预测PE为8.4倍,低于LVMH(20.2倍)、普拉达(17.7倍)和开润股份(13.1倍)的平均水平。这种折价反映了市场对公司短期业绩承压的担忧,以及旅游行业周期性的风险溢价。

从历史估值比较来看,新秀丽当前估值处于自身历史区间的较低水平。公司历史PE区间通常在8-15倍之间波动,当前8-9倍的2025年预测PE接近区间下限。这表明估值已经计入了较多负面因素,提供了一定的安全边际。

绝对估值法(DCF模型)分析需要基于以下关键假设:长期收入增长率4-5%、长期毛利率约59%、长期运营利润率约12%、WACC约10%。基于这些假设,新秀丽的内在价值可能在16-20港元之间,表明当前股价可能被低估。

** sum-of-the-parts(SOTP)**估值法显示,新秀丽的多品牌组合可能被市场低估。TUMI作为高端品牌,单独估值可能达到10-12倍EV/EBITDA;新秀丽主品牌可能估值7-8倍EV/EBITDA;American Tourister和其他品牌可能估值5-6倍EV/EBITDA。综合来看,SOTP估值也表明当前市值可能未能充分反映品牌组合价值。

催化剂方面,以下因素可能成为公司价值重估的催化剂:全球旅游需求超预期复苏、北美和亚洲市场消费者信心改善、公司DTC战略和成本控制措施成效好于预期、美国双重上市计划顺利实施。

基于以上分析,我们对新秀丽的投资建议如下:

短期观点(6个月):谨慎乐观。当前估值已经反映了大部分负面因素,但短期业绩可能继续承压。建议逐步建仓,等待需求复苏信号明确。

中期观点(1-2年):乐观。全球旅游需求有望持续复苏,公司DTC战略和成本控制将提升盈利能力。目标价18-20港元,对应2025年10-11倍PE。

长期观点(3年以上):积极。公司作为全球旅行箱包行业龙头,将受益于行业整合和品牌价值提升。多品牌战略和全球渠道布局构建了可持续竞争优势。

风险调整回报分析表明,新秀丽当前风险收益比具有吸引力。下行风险有限(约10-15%),上行潜力较大(30-50%),适合风险承受能力中等的投资者参与旅游行业复苏主题。

表:新秀丽与同业估值比较(基于2025年预测数据)

7 风险提示

投资新秀丽股票面临一系列风险因素,投资者应仔细评估这些风险并根据自身风险承受能力做出投资决策。

宏观经济与行业风险:新秀丽的业务表现与全球旅游业景气度高度相关,易受经济周期影响。2025年全球经济不确定性增加,主要央行货币政策变化可能影响消费者信心和可支配收入。地缘政治紧张、贸易政策变动(如特朗普关税政策)也可能对全球贸易和旅行需求造成负面影响。疫情反复风险虽然已经降低,但仍可能对旅游业造成间歇性冲击。

公司特定风险:新秀丽面临执行风险,公司的DTC战略和成本控制措施可能执行效果不及预期。品牌形象风险也不容忽视,特别是在亚洲市场,品牌老化问题可能影响对年轻消费者的吸引力。产品集中度风险较高,公司收入过度依赖旅行箱包产品,虽然正在扩展非旅游产品类别,但目前占比仍较小。

财务风险:汇率风险是新秀丽面临的重要财务风险,公司业务遍布全球,收入以多种货币计价,但财务报表以美元呈现,美元走强会对收入翻译产生负面影响。现金流风险需要关注,2025年第一季度自由现金流已转为负值,如果持续恶化可能影响公司投资能力和股东回报。利润率风险存在,促销活动增加和地区销售组合变化可能继续对毛利率造成压力。

竞争与市场风险:旅行箱包行业竞争激烈,新秀丽面临来自法国大使(Delsey)、Rimowa等传统竞争对手的竞争,也面临来自新兴数字原生品牌和低价品牌的挑战。消费者偏好变化风险也需要关注,旅行方式变化(如短途旅行增加)可能影响产品需求特征。渠道变革带来的风险不容忽视,电子商务的快速发展改变了零售格局,公司需要持续适应这种变化。

针对上述风险,新秀丽已经采取了一些应对措施:持续推进DTC战略降低对批发渠道的依赖;优化产品组合扩展非旅游产品类别;加强成本控制提升运营效率;利用外汇对冲工具管理汇率风险。这些措施有助于缓解部分风险,但不能完全消除风险。

投资者应密切关注以下风险监控指标:同店销售增长率、DTC渠道占比变化、毛利率趋势、自由现金流变化、存货周转天数、汇率对冲比例等。这些指标的恶化可能预示风险正在加剧。

最后,需要认识到所有投资分析都基于假设和预测,实际结果可能因多种因素影响而与预测有较大差异。投资者应保持多元化投资,避免过度集中单一股票,并根据市场变化定期重新评估投资论点。

8 结论与投资建议

新秀丽作为全球旅行箱包行业的龙头企业,拥有超过百年的历史和多品牌组合,在行业中具有显著规模优势和品牌知名度。公司通过TUMI、新秀丽和American Tourister等品牌覆盖了从高端商务到大众市场的各个细分领域,形成了相对完整的市场覆盖。近年来公司积极推进DTC战略,提升渠道控制力和盈利能力,同时注重成本控制和运营效率改善。

从财务表现来看,新秀丽的业绩与全球旅游业景气度高度相关,呈现出明显的周期性特征。2023年随着全球旅游业复苏,公司业绩创历史新高,净利润达到4.17亿美元。但2025年上半年,由于宏观经济不确定性增加和贸易政策变动,公司业绩再次承压,销售净额减少6.0%,期内溢利减少29.4%。这种波动性体现了旅游相关行业的特性,也反映了新秀丽对经济周期的敏感性。

竞争优势方面,新秀丽的核心优势在于其品牌组合、全球分销网络和规模经济。公司的主品牌新秀丽在全球范围内享有较高知名度,TUMI品牌在高端商务市场具有强大优势,American Tourister品牌在大众市场具有性价比优势。这些品牌协同效应使公司能够满足不同消费群体的需求。公司的全球分销网络覆盖100多个国家和地区,提供了广泛的市场覆盖和销售触点。

增长前景方面,短期来看,新秀丽业绩可能继续受到亚洲和北美市场疲软的拖累;但中期来看,全球旅游业复苏趋势仍然 intact,公司DTC战略和成本控制措施将逐步显现效果;长期来看,公司将继续受益于行业整合和品牌价值提升,非旅游产品类别的扩展也提供了新的增长点。

基于当前股价水平,新秀丽的估值具有吸引力。公司2025年预测PE约8.4倍,低于同业平均水平,也处于自身历史估值区间的较低水平。这种低估值为长期投资者提供了较好的入场点,尤其是考虑到公司行业地位和品牌价值。

最终投资建议如下:

风险承受能力较高的投资者可以考虑逐步建仓,采取分批买入策略,当前价位具有安全边际,适合长期布局。

风险承受能力中等的投资者可以等待更明确的需求复苏信号,如亚洲市场销售数据企稳改善,再考虑介入。

风险承受能力较低的投资者可能更适合观望,直到公司业绩出现连续季度改善信号后再考虑投资。

目标价区间设定为18-20港元,对应2025年10-11倍PE,较当前股价有25-40%的上行空间。建议设置14%的止损位(约12港元),以控制下行风险。

新秀丽股票适合长期投资者参与全球旅游业复苏主题,也适合价值投资者寻找被市场低估的优质龙头企业。投资者应保持耐心,给予公司战略执行和时间来释放价值。

参考文献

净利骤降四成!新秀丽绩后大跌近10%,机构相继下调目标价。网页链接

新秀丽上半年业绩双降:销售净额跌6%,利润降超两成。httpsuu://finance.sina.cn/2025-08-14/detail-infkxinc7123252.d.html

新秀丽2025中期业绩:净利润1.3亿美元 同比降29.4%。网页链接

V观财报|新秀丽一季度净利润降逾四成。网页链接

新秀丽年度净利润(亿美元)-行业数据。https:// 网页链接{网页链接 }

新秀丽上半年业绩双降:销售净额跌6%,利润降超两成。网页链接

新秀丽(01910.HK)中期经调整EBITDA为2.69亿美元 同比减少19.4%。https:// 网页链接{网页链接 }

新秀丽第一季度销售净额同比下降超7%;优衣库西南首家城市旗舰店落子成都|消费早参。网页链接

新秀丽2025中期业绩:净利润1.3亿美元 同比降29.4%。https:// 网页链接{网页链接 }

新秀丽发布中期业绩 股权持有人应占溢利1.18亿美元同比下降30.2%。网页链接

新秀丽-港股公司首次覆盖报告:出行东风起旅游箱包龙头涅槃-231213(39页).pdf。https:// 网页链接{网页链接 }

新秀丽-港股公司首次覆盖报告:全球箱包行业领导者多品牌多区域发展可期-250111(37页).pdf。https:// 网页链接{网页链接 }

数据来源:新秀丽公司年报、季报公告、行业研究报告、财经媒体报道公开信息整理。