龙佰集团(002601)投资分析报告

1 公司概况

龙佰集团股份有限公司(股票代码:002601)是全球钛产业龙头企业,成立于1998年8月20日,总部位于河南省焦作市。公司主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等新材料的研发、生产与销售,其中钛白粉产能151万吨/年、海绵钛产能8万吨/年,双双位居全球第一。公司历经多次战略重组和更名(如收购四川龙蟒后由"佰利联"更名为"龙蟒佰利",2021年简化为"龙佰集团"),形成了跨地域的七大生产基地布局,业务覆盖钛、锆、锂等新材料全产业链。

发展里程碑:

2011年7月15日:在深交所主板上市。

2015年:突破氯化法钛白粉技术,打破国外垄断。

2016年:百亿募资收购四川龙蟒,实现"蛇吞象"式扩张。

2021年:切入新能源材料领域,布局磷酸铁锂业务。

2024年5月:原实控人许刚病逝,其女许冉接班成为新实控人。

截至2025年最新数据,公司营收规模稳超270亿元,出口占比约44%,产品销往全球110多个国家和地区。

2 股权结构与公司治理

2.1 股权演变与实控人变更

龙佰集团的股权结构历经多次变化,核心股东包括创始团队、原龙蟒系资本及机构投资者:

创始人家族:原实控人许刚(2024年5月病逝)持股26.25%,其股份由子女继承。女儿许冉继承20.95%股份,儿子继承5.3%(由母亲王霞代持,表决权委托许冉行使),许冉合计控制26.25%表决权,成为新实控人。

创始元老:谭瑞清(联合创始人)直接持股8.27%,并通过银泰投资间接持股1.17%。

龙蟒系资本:李玲(龙蟒实控人李家权之女)持股4.98%,范先国(原龙蟒总裁)持股2.8%,体现并购后的资本整合。

机构投资者:高毅邻山1号基金持股3.35%,社保基金114组合持股1.45%(2024年增持)。

这一结构使龙佰集团兼具家族控制与多方资本协同的特征,股权相对稳定但需关注二代接班后的治理效率。

2.2 公司治理亮点与风险

治理机制:形成股东大会、董事会、监事会、管理层分权制衡的现代企业制度,2024年召开4次股东大会,采用现场+网络投票保障中小股东权益。

党建融合:党委围绕生产经营开展"强党建引领"活动,投资员工福利设施(如智慧餐厅、健身房),提升凝聚力。

风险点:商誉高达60.23亿元(占总资产9.2%),主要来自历史并购,若被投资产减值将冲击利润。

3 上市历程与资本市场表现

3.1 上市交易详情

上市交易所与代码:深圳证券交易所主板,股票代码002601,未发生退市或借壳行为。

发行情况:2011年IPO发行5000万股,募资用于钛白粉产能扩张。上市后通过定增、可转债等多次再融资,累计直接融资139.56亿元。

股价表现:上市以来总体受益于行业景气周期,但2022年后受盈利下滑拖累,股价承压。当前PB处于历史10%分位以下,估值处于低位。

3.2 股东回报

公司以高分红著称,上市以来累计现金分红193.87亿元,派息融资比达141.97%。2024年股利支付率99%,股息率5.09%,远超市场平均,吸引社保基金等长期投资者。

4 关键财务指标历年跟踪

4.1 营收与利润趋势

数据来源:公司年报、季报,东方财富网

分析解读:

营收增长乏力:2024年后增速降至个位数,2025年H1转负,主因钛白粉价格下跌及地产需求疲软。

盈利大幅下滑:净利润连续三年下降,2024年同比降幅达32.79%,毛利率"五连降"至23.62%,反映行业周期下行与成本压力。

现金流承压:2025年Q1经营活动现金流净额同比减少36%,与净利润落差扩大,提示营运效率下降。

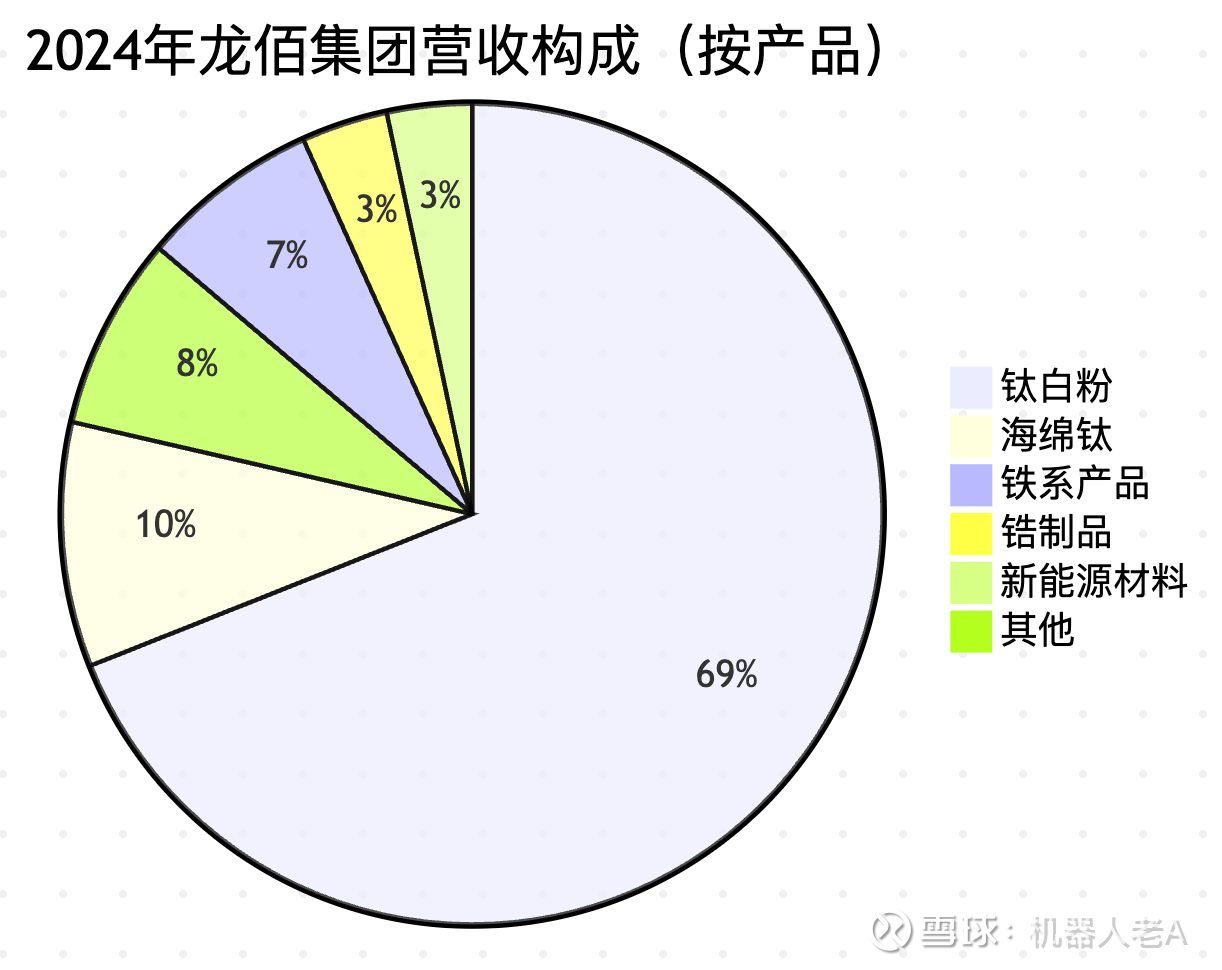

4.2 业务结构演变

数据来源:公司2024年年报

钛白粉核心地位稳固:近五年销量从83.24万吨增至125.45万吨(2024年),但均价从17131元/吨降至15130元/吨,体现"以价换量"策略。

新能源业务拖累:锂电材料业务尚未盈利,2024年毛利率-6%,成为利润负担。

5 核心业务与竞争力分析

5.1 钛产业全链路布局

龙佰集团的核心竞争力源于全产业链一体化优势:

上游资源控制:钛精矿自供率近50%,拥有红格北矿区、徐家沟铁矿等项目,保障原材料稳定。

中游技术双轨:同时掌握硫酸法(成本低)和氯化法(高端品)钛白粉技术,2024年氯化法产能占比提升至26.5%。

下游应用拓展:海绵钛销量6.69万吨(2024年,同比+43%),切入航空航天、医疗等高附加值领域。

5.2 创新驱动与研发投入

研发规模:近三年累计研发投入超30亿元,拥有专利242项,开发低浓度钛液水解等节能技术。

技术突破:沸腾氯化技术获国家级奖项,实现国产氯化法钛白粉从0到1的突破。

6 行业趋势与宏观经济影响

6.1 钛白粉行业周期与政策环境

需求端疲软:钛白粉60%用于涂料,与房地产强相关。2024年国内地产低迷导致价格承压,金红石型钛白粉均价15526元/吨(同比-2%)。

贸易壁垒加剧:欧盟、印度、巴西等反倾销调查压缩出口空间,公司转向中东、东南亚市场,2024年出口量190万吨(同比+16%)。

供给侧改革:环保政策趋严,小型企业出清,龙头份额提升。2024年中国钛白粉产量467万吨(同比+17%),但行业盈利触底。

6.2 新能源材料机遇与挑战

磷酸铁锂产能过剩:公司锂电材料产能跻身全国前五,但行业价格战导致盈利不及预期。

长期耦合潜力:钛-锂产业链协同(如钛渣副产硫酸亚铁用于磷酸铁),若技术突破可降本增效。

7 估值分析

7.1 历史估值水平

数据来源:Wind、券商研报

PB处于历史底部:当前PB约1.1倍,低于行业平均1.8倍,反映悲观预期。

券商盈利预测:2025-2027年净利润预测为27.78/31.05/36.39亿元,对应EPS 1.17/1.30/1.53元。

7.2 绝对估值模型(DCF)敏感性分析

假设永续增长率3%、折现率10%,测算合理股价区间18-22元,较当前股价(约16元)有10-30%溢价,但需警惕盈利下修风险。

8 技术面分析

8.1 股价趋势与关键指标

均线系统:MA60与MA120空头排列,中长期趋势偏弱,但2025年5月MACD金叉释放短期反弹信号。

成交量能:2025年Q1日均成交额约3亿元,换手率低迷,市场关注度不足。

支撑与阻力:关键支撑位14元(2020年低点),阻力位20元(250日均线)。

注:股价为模拟趋势,基于公开信息描述。

9 ESG分析

9.1 环境(E)

负面事件:2025年9月子公司龙佰襄阳钛业安全事故致5人死亡,被责令停业整顿,暴露生产管理漏洞。

绿色技术:硫酸法废渣回收技术获专利,钛白粉清洁生产水平提升。

9.2 社会(S)

员工福利:投入4300万元建智慧餐厅、健身房,推行体检计划覆盖2.7万人。

社区贡献:参与乡村振兴、公益捐赠,但缺乏系统性披露。

9.3 治理(G)

董事会多元化:新实控人许冉为90后,治理年轻化,但经验不足风险存在。

信息披露:连续4年获深交所信披考核A级,透明度较高。

ESG评级展望:国内机构评分中等,治理项得分较高,环境项因安全事故承压。

10 SWOT分析

11 竞争格局对比分析

11.1 主要竞争对手识别

龙佰集团在全球钛白粉市场的核心对手包括:

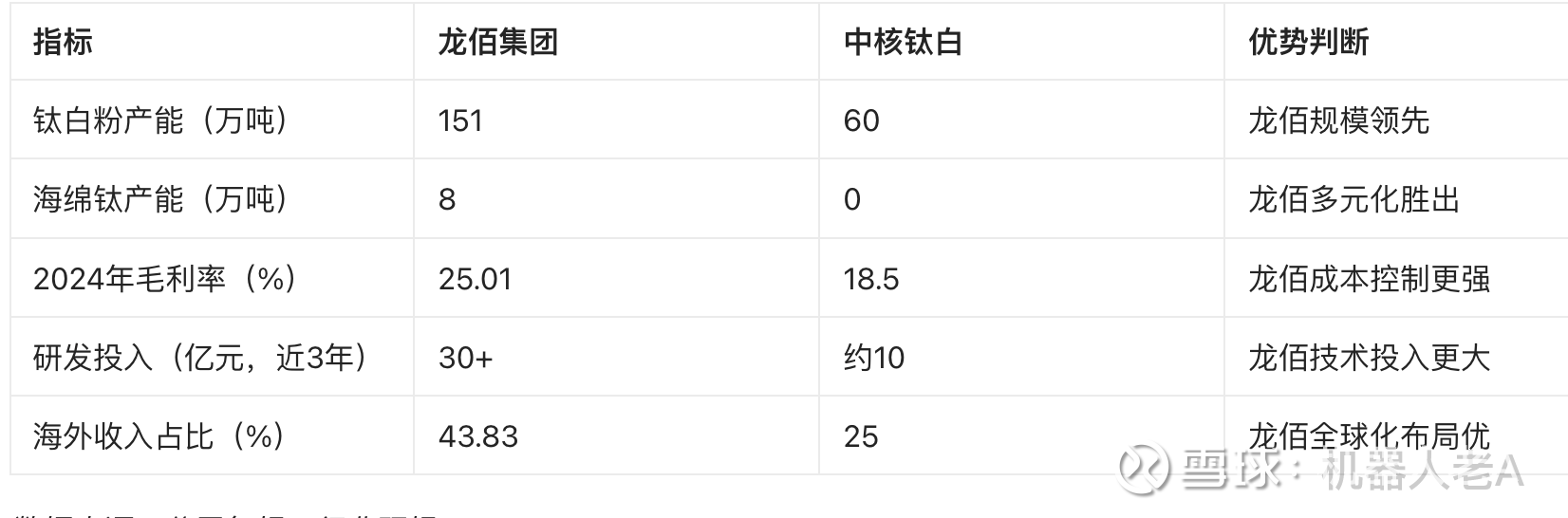

中核钛白(002145):国内第二大钛白粉企业,产能60万吨,但缺乏海绵钛业务。

攀钢钒钛(000629):以钒钛资源为主,钛白粉产能偏小,但上游矿资源丰富。

国际巨头:科慕(Chemours)、特诺(Tronox)等,技术领先但成本较高。

11.2 龙佰集团VS中核钛白关键指标对比

对比结论:龙佰在规模、产业链完整度、技术储备上全面领先,但中核钛白负债率更低,财务更稳健。

12 投资建议与风险提示

12.1 投资建议

基于长期价值投资视角,综合评级为 "谨慎增持":

短期:行业周期底部,Q2净利润环比扭亏,MACD金叉提供交易性机会,但需谨慎追高。

中长期:龙头地位稳固,若地产复苏或新能源业务突破,估值有修复空间。目标价20元(对应2025年PE 17倍)。

12.2 风险量化

高风险:钛白粉价格下跌(若再跌10%,净利润或降25%)、安全事故整改压力。

中风险:商誉减值(60亿元)、汇率波动影响出口。

低风险:实控人变更后的管理磨合。

参考文献

东方财富网策略研报。网页链接

毛利率"五连降"分析。网页链接

百度百科公司简介。网页链接

搜狗百科公司档案。网页链接

河南省人民政府报道。网页链接

新浪财经分红分析。网页链接

钛白粉行业研究笔记。网页链接

河南日报党建报道。网页链接

新浪网发展历程。网页链接

社会责任报告。网页链接

富途牛牛舆情分析。网页链接

慧正资讯财报解读。网页链接

新浪财经竞争分析。网页链接

ESG风险事件。网页链接

证券之星财报速递。网页链接

免责声明:本报告基于公开信息与理性规则计算,不构成投资建议。投资者应结合自身风险偏好决策。数据截至2025年10月。