China Yuchai International (CYD) 个股追踪分析报告

1. 关键个股识别与资讯性质

相关个股:China Yuchai International (NYSE: CYD)是一家在百慕大注册、主要通过子公司广西玉柴机械有限公司运营的柴油发动机制造商。公司专注于柴油、天然气及混合动力发动机的制造与销售,产品应用于卡车、巴士、乘用车、建筑设备、船舶和农业机械等领域。

资讯性质:本报告重点关注玉柴国际在AIDC(人工智能数据中心)备用电源领域的业务增长及财务表现。截至2025年10月10日,公司股价为37.74美元,当日下跌4.19%。2025年以来,公司股价显著上涨,主要受AIDC柴发需求爆发及业绩超预期驱动。

2. 经济指标与行业宏观背景

AIDC柴发需求爆发:全球AI数据中心建设加速推动了对高可靠性备用电源(柴油发电机)的强烈需求。2025年上半年,玉柴国际向市场交付了650台数据中心用柴油发电机,其MTU合资公司交付了350台,且2025年订单已全部排满。据预测,全球AI数据中心市场规模将从2025年的175.4亿美元增长至2034年的1657.3亿美元,年复合增长率达28.34%。

国产替代机遇:外资品牌(康明斯、MTU、卡特)目前占据国内数据中心柴发市场主要份额,但排期已拉长至2027年且无扩产意愿。玉柴国际凭借性价比和供应链灵活性,正加速国产替代进程。

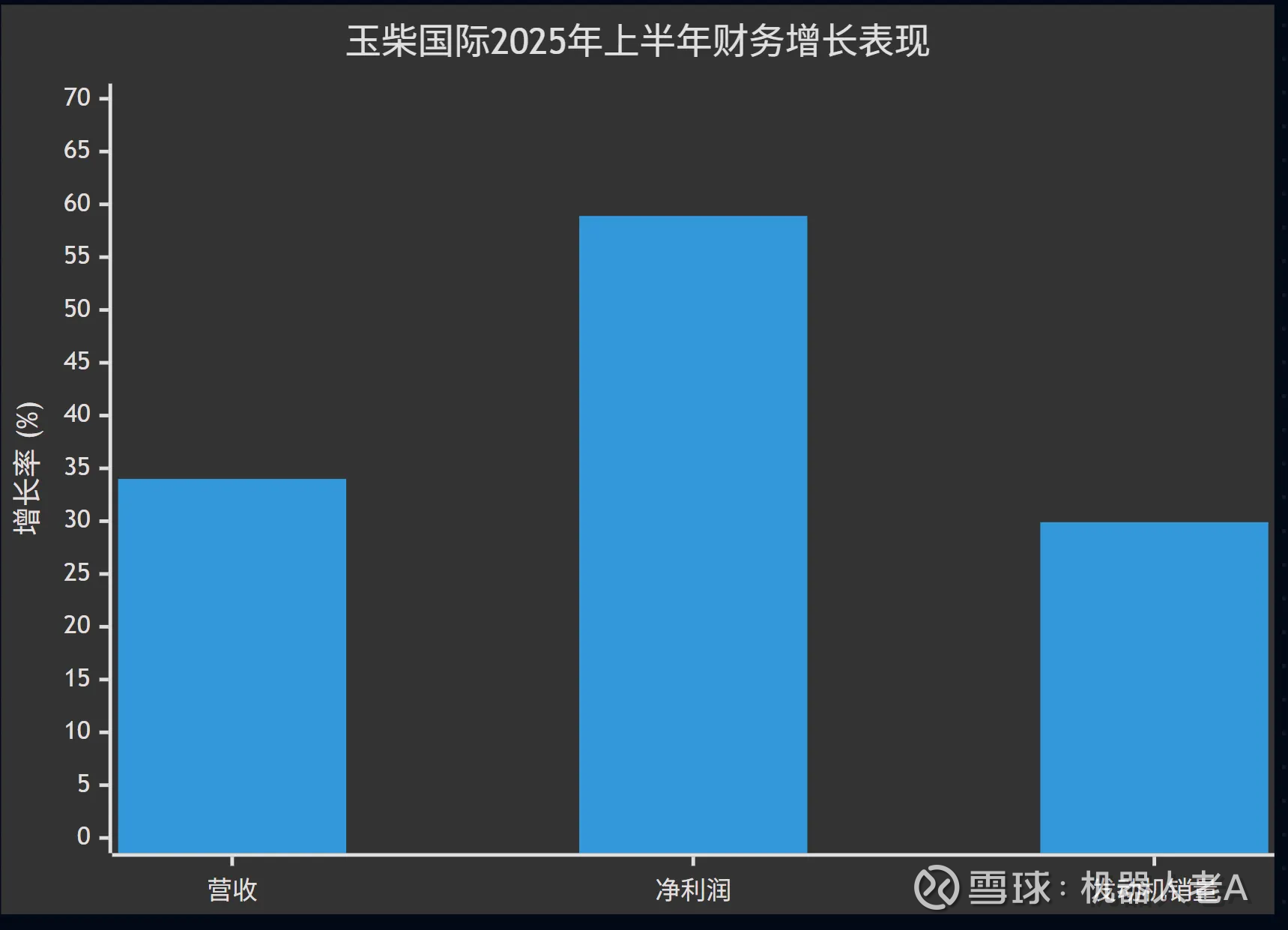

3. 基本面分析:财务健康度与估值(2025年最新数据)

2025年上半年关键财务指标:

营收:138亿元人民币,同比增长34%

净利润:5.35亿元人民币,同比增长58.9%

归母净利润:3.66亿元人民币,同比增长52.20%

每股收益(TTM):9.75元,同比增长65.8%

发动机总销量:25.04万台,同比增长29.9%

估值水平(截至2025年10月10日):

市盈率(TTM):22.72倍

市净率(MRQ):1.11倍

每股净资产:33.981美元

总市值:14.16亿美元

4. 业务亮点与增长动力

量价齐升逻辑:

产能扩张:公司计划2025年产能增加30%以上,全年出货有望超1000台。

价格提升:2025年下半年提价20%,2026年主机均价预计升至160-180万元。

订单饱满:2025年订单已满,已拒绝新订单,2026年交货量锁定70%以上。

一体化布局:公司正在建设发电机组的OEM产线,接单和投标已开始使用自有组装产品,有望提升产业链利润和定价权。

5. 技术面与市场情绪

股价表现:2025年初至8月,玉柴国际股价涨幅达208.87%。截至10月10日,股价从年内低点显著回升,但较8月高点有所回调。

机构观点:2家机构给予"买入"评级,目标价均值34.01美元,最高看至39.78美元。当前股价37.74美元,已接近部分目标价。

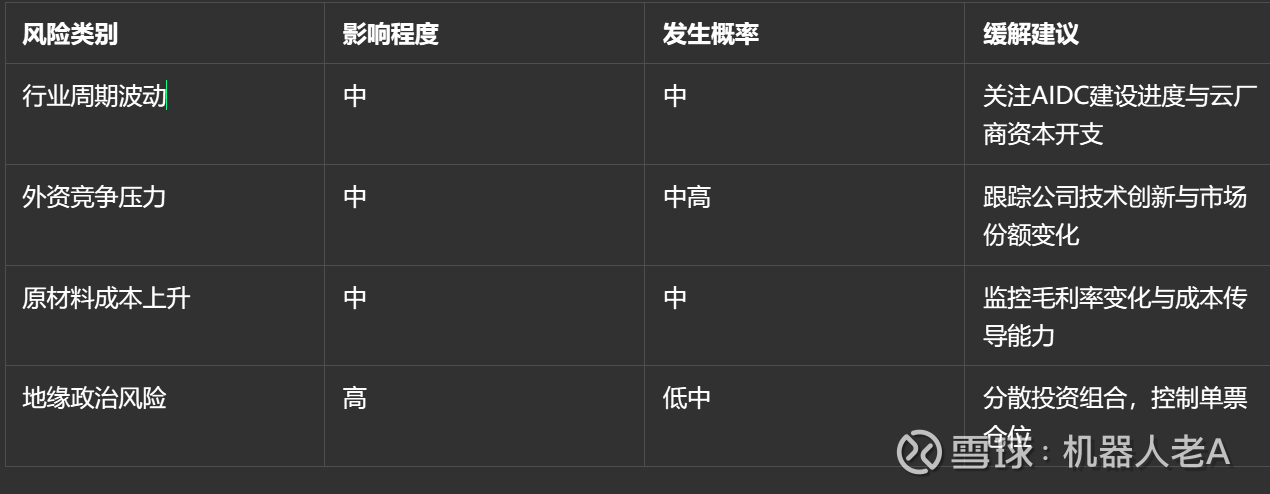

6. 综合风险评估

7. 投资建议框架(基于高风险偏好)

中期(一年)策略:

进攻性配置(60%仓位):在37-39美元区间逢低布局,目标价45-50美元(较当前有20-30%上行空间),止损设于33美元下方。

防御性操作(40%仓位):股价突破45美元后分批获利了结,或配置相关行业ETF对冲风险。

关键监控指标:

季度订单与出货量:验证产能扩张与需求持续性

毛利率变化:反映提价效果与成本控制能力

AIDC业务占比:跟踪数据中心相关收入增长情况

结论

玉柴国际凭借AIDC柴发需求的结构性增长机遇,2025年上半年业绩表现亮眼。虽然股价年内已有显著涨幅,但考虑到订单饱满、量价齐升的基本面支撑,以及当前估值相对合理(PE-TTM 22.72倍),对于高风险偏好投资者,仍具备中期配置价值。预期回报区间为15%-30%,需密切关注行业需求持续性与公司产能释放进度。

数据来源:

股价与估值数据:东方财富网

财务数据:公司2025年中期业绩公告

行业分析:智通财经、华鑫证券研究报告

免责声明:本分析基于公开信息整理,不构成投资建议。市场有风险,决策需独立。