安踏体育 × 亚玛芬体育 整合研究报告

报告日期:2026年3月 | 数据截至:2025年12月31日

一、研究摘要

核心结论

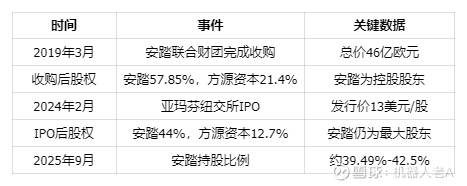

战略控股关系:安踏通过2019年46亿欧元收购,成为亚玛芬体育(NYSE: AS)控股股东,目前持股比例约40%,是最大的单一股东

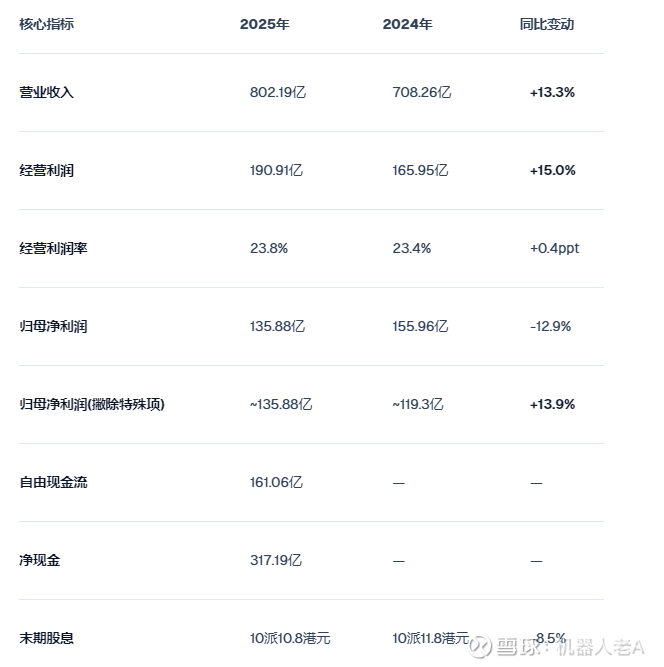

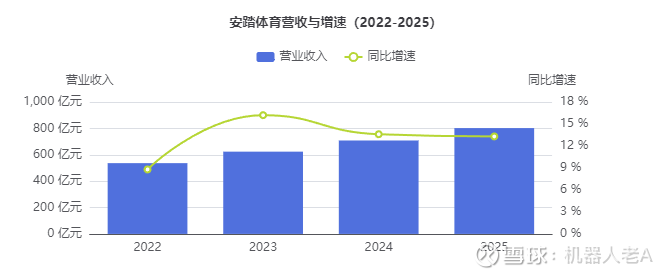

业绩双双创新高:安踏2025年收入802亿元(+13.3%),亚玛芬2025年收入65.66亿美元(+27%),均创历史新高

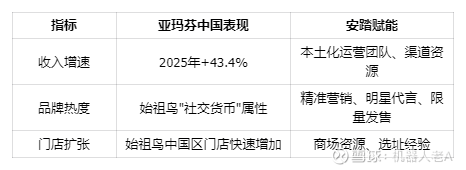

亚玛芬成增长引擎:亚玛芬大中华区收入同比增长43.4%,成为安踏"全球化"战略的核心载体

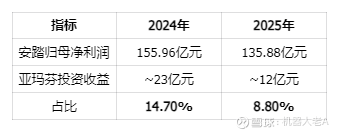

财务协同显著:2025年亚玛芬贡献安踏约15亿元投资收益,权益法核算下利润贡献占比约11%

二、股权结构与治理关系

收购历程

治理架构

董事会层面:安踏拥有董事会席位,参与战略决策

管理层:亚玛芬CEO James Zheng(郑捷)为安踏集团前CEO,具有安踏背景

战略协同:安踏主导亚玛芬大中华区战略,输出本土化运营经验

三、亚玛芬体育独立分析

核心财务数据

三大品牌群业绩

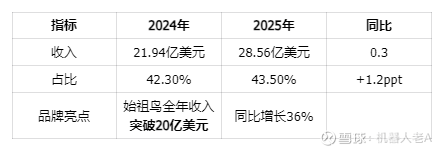

1 Technical Apparel(技术服饰)— 始祖鸟为核心

关键观察:始祖鸟是亚玛芬最核心的增长引擎,大中华区"社交货币"属性推动高速增长。

2 Outdoor Performance(户外性能)— 萨洛蒙为核心

关键观察:萨洛蒙正在成为继始祖鸟后的第二增长曲线,尤其在鞋类和大中华区表现强劲。

3 Ball & Racquet(球类运动)— 威尔逊为核心

关键观察:增速较慢,但在专业球类市场保持稳定地位。

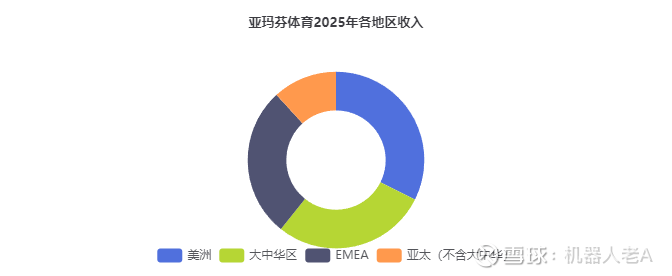

分地区表现

关键洞察:

大中华区+亚太合计占比达40.2%,成为亚玛芬最大区域市场

大中华区增速43.4%远超全球平均27%,是增长核心驱动力

安踏的中国运营经验正在反向输出到全球

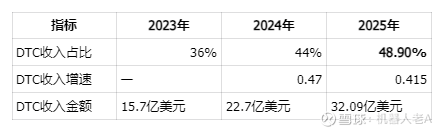

DTC渠道转型

关键观察:DTC收入占比从36%提升至近49%,毛利率更高的DTC渠道推动整体盈利改善。

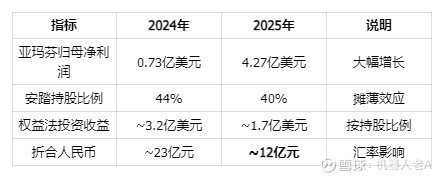

安踏持有亚玛芬约40%权益,按2025年归母净利润4.27亿美元计算,可分享约1.7亿美元(~12亿元人民币)利润

按调整后净利润5.45亿美元计算,权益贡献约15亿元人民币

大中华区已成为亚玛芬最大/第二大市场,占比31.6%,安踏管理层的运营赋能效果显著

四、安踏独立分析

(一)业绩摘要

安踏体育2025年交出一份收入创历史新高的成绩单,全年收入突破800亿元大关,连续四年稳居中国运动鞋服市场第一,全球范围亦位列前三。

注:2024年归母净利润含亚玛芬体育上市相关的一次性非现金利得约36.69亿元,剔除后2024年经常性归母净利润约119.3亿元,2025年实际同比增长约13.9%。

(二)各品牌收入拆解

品牌收入一览

品牌表现分析

1.安踏主品牌(347.54亿,+3.7%)

在超300亿元的大基数上保持正增长,增速领先行业平均水平

Q4零售金额出现低单位数负增长,显示一定增长压力

经营利润率约20.7%,略有下滑

2.FILA斐乐(284.69亿,+6.9%)

增速有所放缓,H1增长8.6%、Q3降至低单位数,H2整体承压

毛利率从2021年高点70.4%逐步下降至2024年67.8%,出现"失速"迹象

电商占比提升及鞋类品类拉低整体毛利率

正推动品牌重塑,布局网球、高尔夫等精英运动赛道

3.其他品牌(169.96亿,+59.2%)— 最大亮点

迪桑特流水首破100亿元,成为集团第三个百亿级品牌

可隆为集团增速最快品牌

全年零售金额增长45%-50%,Q4仍保持35%-40%强劲增长

经营利润率28.6%为三大板块最高,盈利质量优异

(三)资产负债与运营效率

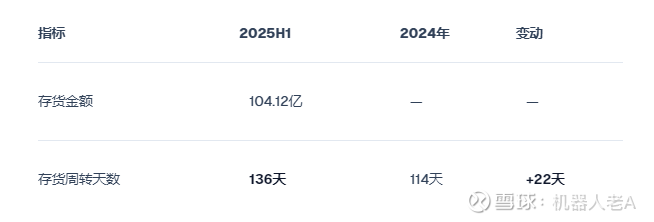

存货风险值得关注

存货周转天数显著增加22天,是本次年报的一大风险信号。可能原因包括:

电商渠道备货策略调整

部分品牌(尤其安踏主品牌、FILA)终端动销放缓

新品牌/新品类备货增加

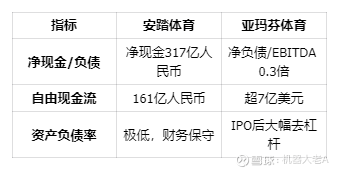

现金与负债

净现金约317.19亿元,资产负债表非常健康

自由现金流161.06亿元,现金创造能力强

有足够资金支撑全球化并购战略(已收购狼爪、PUMA 29.06%股权)

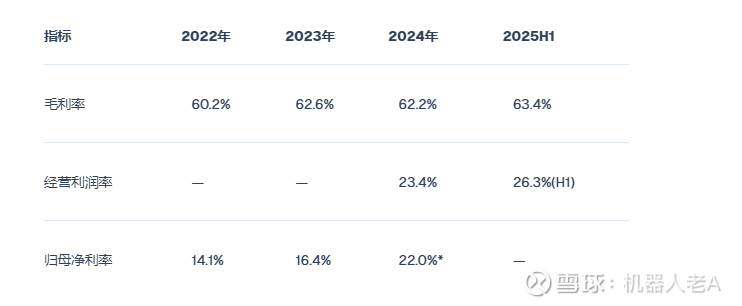

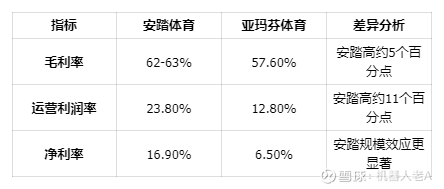

(四)毛利率与盈利能力趋势

*2024年含亚玛芬上市一次性利得,剔除后约16.8%

整体毛利率保持在62%+的高水平。2025H1毛利率63.4%同比微降0.7pct,主要受电商占比提升和鞋类品类拉低影响。经营利润率持续改善至23.8%,费用管控有效。

(五)竞品对比

安踏在营收规模上约为李宁的2.7倍、特步的5.6倍,毛利率优势显著(62% vs 49% vs 42%),品牌矩阵的多元化和全球化布局远超国内竞争对手。

(六)管理层展望与战略

2026年经营指引

管理层总体谨慎,安踏品牌目标正增长

FILA继续推进品牌重塑,目标中单位数增长

迪桑特、可隆等其他品牌保持高增速

2026年为体育大年(世界杯等),管理层规划继续加大品牌投入,短期经营利润率或承压

全球化战略

海外已开设460+单品牌店

计划2028年前在东南亚开设1000家网点

2025年全资收购狼爪(Jack Wolfskin)

2026年宣布收购PUMA SE 29.06%股权,进一步扩充全球运动品牌矩阵

启动「AI365战略」,加大科技创新投入

研发投入

2025年研发投入约22亿元,较2016年增长超5倍

(八)券商评级汇总

最近90天内共73家机构给出研报,68家买入,4家增持,1家持有,机构目标均价115港元。

四、财务对比分析

规模与增速对比

盈利能力对比

关键洞察:安踏作为成熟企业盈利质量更高,但亚玛芬利润率快速提升(2025年运营利润率+170bps),盈利改善空间大。

财务健康度对比

五、亚玛芬对安踏的财务贡献

投资收益测算

投资收益占安踏利润比重

注:2024年数据含亚玛芬IPO一次性利得36.69亿元,剔除后经常性投资收益占比约11%。

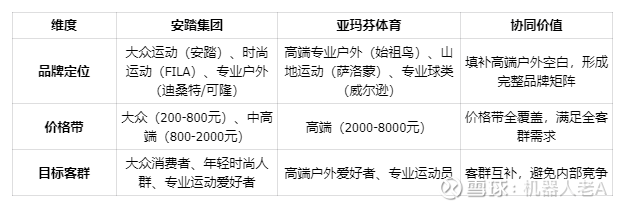

六、协同效应分析

1 品牌矩阵协同

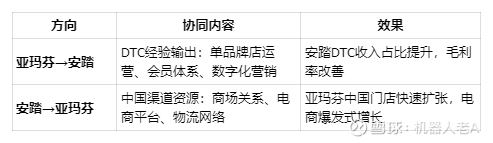

2 渠道协同

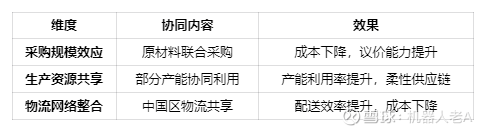

3 供应链协同

4 中国市场协同(最关键)

七、2026年展望

亚玛芬2026年指引

对安踏的2026年贡献预测

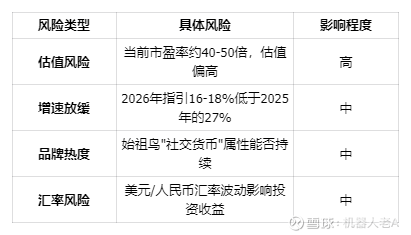

八、风险因素

(一)安踏独立风险

存货压力:存货周转天数从114天飙升至136天(+22天),若终端消费持续走弱,可能面临存货减值风险

FILA增长疲软:FILA品牌毛利率持续下滑、增速放缓至个位数,品牌重塑效果待验证

安踏主品牌增长瓶颈:Q4出现低单位数负增长,在大基数上维持增速面临挑战

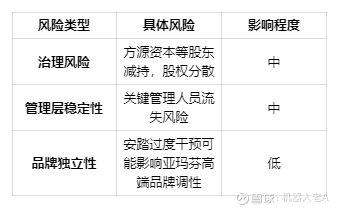

全球化整合风险:大规模并购(狼爪、PUMA股权)带来整合管理和文化融合挑战

宏观消费环境:国内消费复苏节奏不确定,运动鞋服市场竞争加剧

汇率波动:亚玛芬以美元计价,人民币/美元汇率波动影响权益法损益

ESG争议:始祖鸟烟花秀事件等负面舆情风险,Wind ESG争议得分一度低于港股均值

(二)亚玛芬独立风险

(三)整合风险

(四)宏观风险

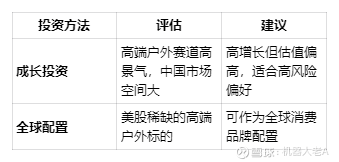

九、投资建议框架

(一)安踏体育视角

价值投资(白马股)视

安踏是A/H股运动鞋服板块的绝对龙头,护城河(多品牌矩阵+渠道控制力+全球化布局)清晰,现金流稳健(FCF 161亿,净现金317亿),治理结构在港股中属优秀水平。需关注的安全边际问题是:当前估值(约20x 2026E PE)是否充分反映了增速放缓预期。

高股息视角

末期股息10派10.8港元,分红率约51%,维持较高水平。但股息率取决于股价,当前绝对股息收益率一般(约3%+),更适合作为"成长+分红"组合标的。

成长投资视角

集团整体收入增速13.3%仍属双位数增长

最大增量来自迪桑特/可隆等户外品牌矩阵(+59.2%)和亚玛芬体育(+27%)

但安踏主品牌(+3.7%)和FILA(+6.9%)增速持续放缓,是"成长减速"的信号

全球化(东南亚1000店、PUMA股权)打开长期成长空间,但短期利润率或承压

被动投资视角

安踏体育为恒生指数及多只港股ETF的重要成分股,权重较高。适合通过港股消费/运动ETF间接配置。

(二) 亚玛芬体育视角

(三)整合投资价值

安踏持有亚玛芬40%股权,相当于间接持有亚玛芬的成长价值

亚玛芬2025年净利润4.27亿美元,按40%权益计算安踏可分享约1.7亿美元(~12亿人民币)

亚玛芬市值约80-100亿美元,安踏持股价值约32-40亿美元(~230-290亿人民币)

安踏当前市值约3000亿港元,亚玛芬股权价值约占安踏市值的6-8%

想要更多详细信息,到【小原同学】获取。

最后,也真诚邀请各位朋友一起帮我们找问题、补盲区。投资市场没有绝对的标准答案,我们输出的所有分析和观点,都只是基于公开信息之言,不可能做到 100% 正确。分享这些研究内容的核心目的,从来不是给大家灌输结论,而是希望能和每一位关注的投资者互相启发、碰撞思路,一起在复杂的市场里,挖掘真正有价值、经得起验证的投资机会。

也欢迎大家在评论区留下你的不同观点、补充信息,或是指出我们分析中的疏漏,让我们一起在交流中共同进步,把握市场机遇。

⚠️ 风险提示:本报告仅为信息整理与数据分析,不构成投资建议。投资有风险,决策需谨慎。