伊利2025业绩预测

蒙牛年报喂给豆包,结合蒙牛 2025 年业绩表现、伊利 2025 年前三季度财报核心数据、行业环境及企业战略,从核心财务指标、业务板块表现、驱动因素三方面,对伊利 2025 年全年业绩预测:

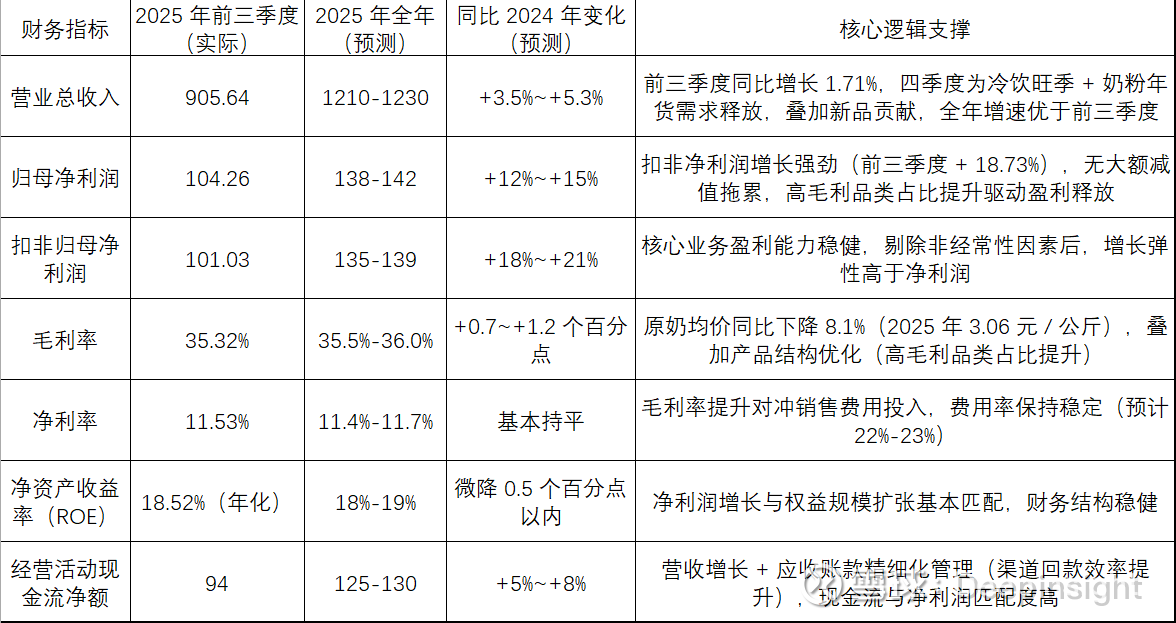

一、2025 年伊利核心财务指标预测(单位:亿元,%)

二、核心业务板块业绩预测(按营收占比排序)

1. 液体乳业务(预测营收:740-755 亿元,占比 61%-62%)

同比变化:-1%~+1%(基本持平)

核心表现:作为基本盘,营收规模稳定,同比小幅波动。其中常温奶(金典、安慕希)依托品牌力维持市占率(超 38%),低温白奶成为增长亮点(同比 + 20%),通过 “功能化 + 场景化” 产品(如高钙奶、益生菌酸奶)对冲传统液奶消费疲软。

支撑逻辑:原奶价格低位运行降低生产成本,产品结构优化(高端常温奶占比提升至 35%)部分抵消销量增速放缓影响。

2. 奶粉及奶制品业务(预测营收:325-335 亿元,占比 26.5%-27.2%)

同比变化:+13%~+16%(第二增长曲线)

核心表现:婴幼儿奶粉市占率跃居全国第一(18.1%),成人奶粉持续领跑,羊奶粉全球销量第一(市占率 34.4%)。全年营收增速延续前三季度 13.74% 的强劲势头,四季度受益于母婴年货采购需求,增速进一步提升。

支撑逻辑:高毛利属性(毛利率 44.1%,显著高于液奶),叠加 “生育友好” 政策红利、银发群体营养需求升级,成为盈利增长核心引擎。

3. 冷饮业务(预测营收:128-132 亿元,占比 10.5%-10.7%)

同比变化:+12%~+15%(旺季驱动增长)

核心表现:前三季度营收 94.28 亿元(+13%),四季度为传统消费旺季(冬季热饮冰淇淋 + 年货礼盒),全年增速与前三季度基本持平,连续 30 年稳居行业第一。

支撑逻辑:产品创新(如低糖、功能性冷饮)+ 渠道拓展(山姆等会员店高增长),场景化营销激活消费需求。

4. 其他业务(含奶酪、新兴品类)(预测营收:17-18 亿元,占比 1.4%-1.5%)

同比变化:+60%~+70%(高速增长)

核心表现:奶酪 2B 业务增速超 20%,伊刻活泉等新品类增长 70%,虽占比仍低,但成为未来潜在增长点。

支撑逻辑:聚焦乳品深加工与细分赛道,国产替代空间广阔(乳铁蛋白等原料进口依赖度 35%)。

三、业绩增长核心驱动因素(与蒙牛形成差异化对比)

1. 行业环境红利:成本下行 + 集中度提升

原奶价格优势:2025 年全国原奶均价 3.06 元 / 公斤,同比下降 8.1%,伊利作为行业龙头,对上游议价权强,充分享受成本红利(蒙牛毛利率 39.9% 源于产品结构差异,伊利液奶占比更高,毛利率绝对值低于蒙牛但增长弹性显著)。

市场份额集中:乳制品行业 CR3 从 2023 年 64.5% 提升至 2025 年 66.2%,伊利液态奶市占率超 38%,奶粉市占率 18.1%,双寡头格局下,头部企业持续收割中小品牌份额。

2. 企业战略落地:高毛利业务引领 + 全产业链赋能

业务结构优化:奶粉及奶制品占比从 2024 年 24% 提升至 2025 年 27% 左右,高毛利品类(奶粉、冷饮)合计占比超 37%,驱动整体盈利中枢上移(蒙牛非液态奶占比 21%,伊利结构优势更显著)。

数智化与全产业链:通过 YILI-AI 系统覆盖全业务链路,81 个生产基地 + 500 万 + 终端网点实现高效履约,渠道渗透力强于蒙牛,尤其在下沉市场和新兴渠道(即时零售、会员店)布局更深。

3. 风险对冲能力:无大额减值 + 现金流稳健

与蒙牛 2024 年大额减值(贝拉米相关 39.81 亿元)不同,伊利 2025 年无一次性减值拖累,核心业务盈利稳定性更强。

经营活动现金流净额预计达 125-130 亿元,同比增长 5%-8%,现金流与净利润匹配度高,财务健康度优于行业平均水平。

四、关键结论与对比蒙牛的核心差异

增长逻辑差异:蒙牛 2025 年净利润增长(+1378.9%)源于 “减值解除 + 业绩修复”,伊利则是 “内生增长 + 结构优化”,增长质量更稳健,增速可持续性更强。

业务重心差异:伊利以 “奶粉 + 冷饮” 为双增长引擎(合计占比 37%),蒙牛则聚焦 “鲜奶 + 奶酪 + 奶粉”(双位数增长),伊利在奶粉、冷饮领域的行业垄断地位(市占率第一)更突出。

盈利水平差异:伊利净利率(11.4%-11.7%)显著高于蒙牛(1.97%),核心因业务结构中高毛利品类占比更高,且成本控制效率更优。

综上,2025 年伊利将延续 “营收稳增、盈利高增” 的态势,全年营收突破 1200 亿元,归母净利润超 138 亿元,成为行业 “规模与盈利双领先” 的绝对龙头,增长韧性显著优于行业及主要竞争对手。