磷酸二氢锂未来机会全解析

$ST萃华(SZ002731)$磷酸二氢锂(LiH₂PO₄,简称LDP)的核心机会,来自于锂电正极材料技术升级的不可逆趋势:它是磷酸锰铁锂(LMFP)量产的最优锂源,同时是高端磷酸铁锂(LFP)改性、新型储能电池、固态电池的关键材料,是未来5年锂电材料赛道中增速最快、确定性最强的细分品种之一。

一、核心底层逻辑:不可替代的技术与成本优势

磷酸二氢锂的机会根基,是其对比传统碳酸锂/氢氧化锂路线的碾压级优势,完美解决了锂电行业“降本+提效”的核心需求:

1. 性能壁垒:作为LMFP的前驱体,无需额外补磷,反应更均匀,杂质含量可控制在ppm级,锰溶出率下降60%以上,制备的正极材料高温循环寿命提升30%、压实密度提升10%-15%,彻底解决了LMFP产业化的核心痛点。

2. 成本优势:一步法合成工艺,省去磷酸、氨水等辅料,生产流程缩短30%,能耗降低25%;采用膜分离耦合连续结晶工艺的头部企业,锂回收率可达98.5%,较传统工艺高6.2个百分点,综合生产成本较传统路线低10%-20%。

3. 合规优势:生产过程无二氧化碳排放、无氨氮废水产生,完全符合锂电行业环保准入要求,规避了传统工艺的环保合规风险,在双碳政策下具备长期竞争力。

二、五大核心未来机会

(一)核心需求爆发:LMFP产业化加速,带来数十倍需求增量

这是磷酸二氢锂最核心、最确定的机会,需求增长与LMFP的渗透率提升完全绑定,呈现爆发式增长特征:

1. 下游产业化进度:LMFP作为LFP的升级产品,能量密度高15%-20%、成本与LFP持平,完美适配10-20万元主流新能源车型、混动车型及储能场景,2025年全球出货量达3万吨,同比增长275%,2026年预计产量增至7万吨,2030年将突破50万吨。

2. 需求测算:1GWh LMFP电池约需1200-1500吨电池级磷酸二氢锂,叠加高端LFP改性、电解液添加剂等需求,2026年全球总需求将达8-15万吨,2027年突破20万吨,2030年超60万吨,5年复合增长率超60%,是锂电赛道增速最快的细分品种之一。

3. 场景拓展:除动力电池外,储能场景(大储、户储)对长循环、高安全性的需求,将成为第二增长曲线,2026年储能领域对LDP的需求占比将超30%;同时两轮车、低速电动车、无人机、机器人等场景,也将带来持续的增量需求。

(二)技术路线替代:不可逆的主流化进程,替代传统锂源

磷酸二氢锂路线正在快速替代传统“碳酸锂+磷酸源”路线,成为磷酸盐正极材料的主流锂源:

1. 渗透率快速提升:LDP路线在LMFP生产中的渗透率,已从2024年的15%提升至2025年的25%,预计2027年将突破80%,成为绝对主流工艺。头部正极企业(德方纳米、湖南裕能、容百科技)均已转向LDP路线,传统工艺无法解决LMFP的性能痛点,替代趋势不可逆。

2. 高端LFP改性打开第二市场:在高压实、长循环的高端LFP生产中,LDP路线的渗透率也在快速提升,预计2030年将达40%以上,摆脱了对LMFP单一赛道的依赖,打开了更广阔的市场空间。

(三)产业链格局红利:头部企业壁垒固化,享受行业集中度提升

磷酸二氢锂行业呈现“高端紧缺、低端过剩”的两极分化格局,先发企业已形成深厚壁垒,未来2-3年行业将加速出清,头部企业享受量价齐升与集中度提升的双重红利:

1. 当前行业格局:2025年全球有效产能约25万吨,中国占比超80%,CR3(行业前三)集中度超60%,其中湖北磷氟锂业10万吨/年产能为全球最大单一产能,已实现满产满销,订单供不应求。

2. 三大核心壁垒,新进入者难以突破

○ 磷锂一体化成本壁垒:LDP成本中60%来自锂源、25%来自磷源,拥有磷矿+锂源配套的企业,单吨成本较外购企业低0.4-0.8万元,成本优势碾压,是行业竞争的核心护城河。

○ 技术与量产壁垒:电池级LDP纯度要求99.9%以上,对杂质、水分、批次稳定性要求极高,头部企业已实现稳定量产,而中小厂商良品率不足60%,技术差距难以短期弥补。

○ 客户认证壁垒:进入头部正极厂、电池厂的供应链,认证周期长达1-2年,头部企业长协订单占比超80%,已锁定核心客户,新进入者难以突围。

3. 行业加速出清:中小厂商因无法满足纯度、环保要求,被迫转向低端市场,产品售价较电池级低30%以上,毛利率仅8%-12%,远低于行业平均19.5%,未来2-3年行业CR5将提升至70%以上,头部企业话语权持续增强。

(四)价格与盈利红利:短期供需紧平衡,头部企业盈利爆发

1. 价格大幅上涨:受LMFP需求拉动,2026年3月电池级磷酸二氢锂出厂价已突破6.5万元/吨,较2025年均价2万元/吨涨幅超200%,而单吨完全成本仅2-3万元,头部企业单吨净利润超3万元,盈利弹性极大。

2. 供需格局持续向好:2026年全球有效产能约25万吨,但高端电池级有效产能不足15万吨,与8-15万吨的需求形成紧平衡,头部企业产能已被长协订单锁定,价格有望维持高位。

3. 长期盈利稳定性强:磷锂一体化的头部企业,凭借成本优势,即使未来行业价格回落,仍能维持15%以上的稳定毛利率,盈利确定性远高于普通锂盐企业。

(五)长期成长机会:新型电池技术打开第二增长曲线

磷酸二氢锂的应用场景不局限于液态锂电池,正在向新型电池领域拓展,打开了长期成长空间:

1. 固态电池领域:高纯磷酸二氢锂可用于固态电解质的制备,2025年其在固态电解质领域的消费占比已超40%,出货量达1.9万吨,随着2026年固态电池进入量产元年,需求将进一步爆发。

2. 钠离子电池领域:可用于钠电正极材料的制备,提升钠电的循环寿命和能量密度,随着钠电商业化落地,将带来新的增量需求。

3. 海外市场红利:2025年中国磷酸二氢锂出口量突破35万吨,同比增长25%,欧美车企对LMFP的接受度快速提升,海外产品溢价超20%,头部企业通过绿色认证,将持续享受出口红利。

三、核心风险与挑战

1. 技术路线迭代风险:若LMFP产业化进度不及预期,或富锂锰基、固态电池硫化物正极等更优技术路线快速普及,将影响磷酸二氢锂的需求增长。

2. 产能过剩风险:2026-2027年行业新增规划产能超15万吨,若下游需求不及预期,可能出现阶段性产能过剩,引发价格战,压缩企业盈利。

3. 原材料价格波动风险:产品成本与碳酸锂价格高度绑定,锂价大幅波动将影响企业的盈利稳定性。

4. 环保与政策风险:环保政策进一步趋严,将提升企业的合规成本,加速中小产能出清。

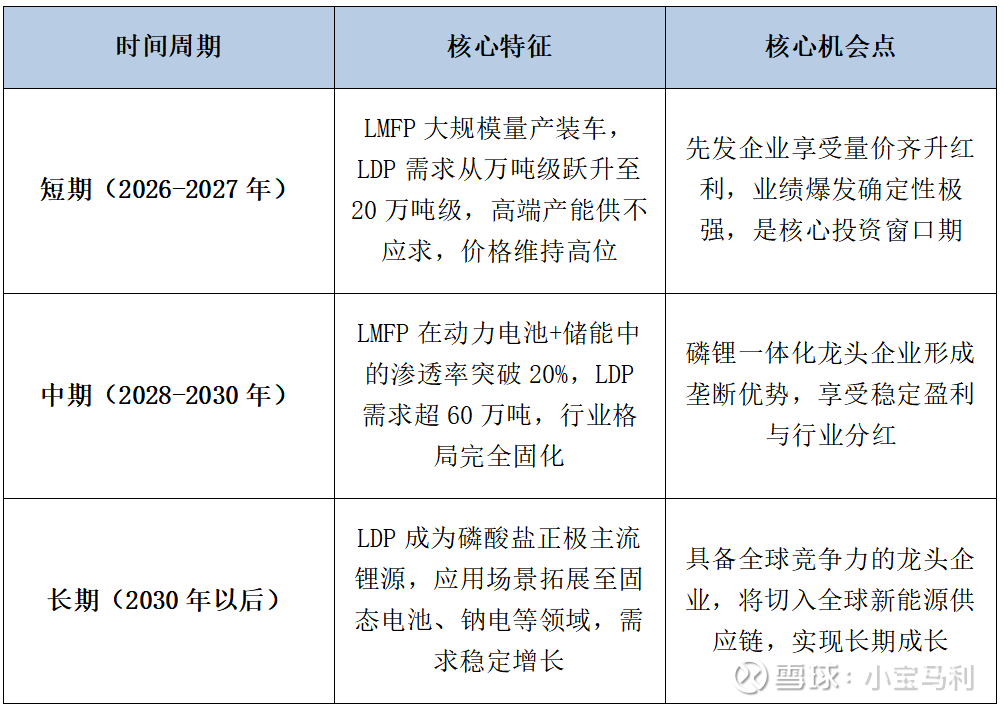

四、行业发展节奏与机会节点

五、核心结论

磷酸二氢锂的未来机会,本质是锂电材料技术升级的确定性红利:短期看,2026-2027年LMFP量产带来需求爆发,行业供需紧平衡,头部企业将迎来量价齐升的业绩爆发期;长期看,其作为磷酸盐正极的核心锂源,应用场景持续拓展,行业壁垒持续加深,龙头企业将享受长达5-10年的成长红利。

其中,具备磷锂一体化配套、已实现大规模量产、锁定头部客户的企业,将成为最大赢家,而无资源、无技术的中小厂商,将在行业出清中被快速淘汰。