航天系涉及商业航天股票的技术优势与投资前景分析

A 股航天系股票完整列表

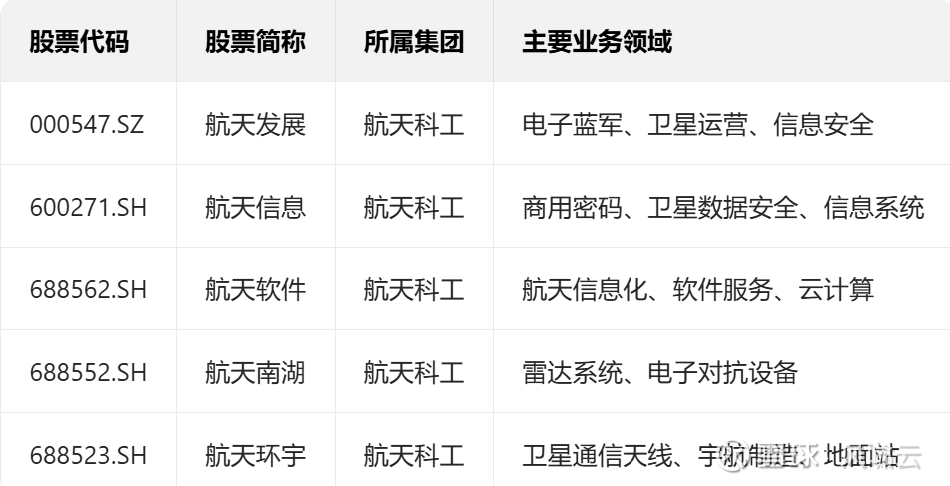

1. 航天科技集团旗下公司(12 家)

2. 航天科工集团旗下公司(5 家)

3. 其他航天系上市公司(4 家)

一、航天发展 (000547.SZ):军工电子与商业航天双轮驱动

1. 火箭 / 卫星领域核心技术优势

电子蓝军领域绝对龙头:

射频仿真试验系统市占率超 35%,是军队实战化训练核心装备,技术壁垒极高,为火箭、卫星发射提供电子对抗环境模拟和效能验证,构建 "陆、海、空、天、电" 全维度电子信息产品矩阵,是国内少数具备航天测控电子对抗系统集成能力的企业

卫星互联网核心基础设施:

"天目一号" 低轨气象卫星星座 (已发射 23 颗) 成为首个接入国家气象局的商业星座,数据通过高价值认证,业务毛利率超 60%

建成 3 座商业卫星地面站,测控服务覆盖全球主要发射区域,获某商业卫星星座 10 年期订单,年服务费超 2 亿元

自主研发卫星电源管理系统和通信载荷,已成功应用于多颗商业卫星,单颗卫星配套价值约 800 万元

2. 投资前景

业绩与估值:

2025 年前三季度营收 16.97 亿元 (+42.59%),亏损收窄,第三季度单季已实现盈利

当前市值约 238 亿元,PE 为负,处于转型阵痛期但拐点已现

核心催化:

控股股东航天科工集团发行 200 亿重组专项债,资产证券化率仅 18%,低于行业平均,注入预期强烈

天目一号星座计划扩展至 72 颗,建成全球气象监测网,市场空间超 50 亿元

2026 年起商业航天订单将进入集中释放期,预计带动年营收增长 50%+

短期关注资产注入进展,中期看天目一号商业化落地。

二、航天电器 (002025.SZ):连接器 "国家队" 与可回收火箭核心支撑

1. 火箭 / 卫星技术壁垒

航天连接器绝对龙头:

弹载连接器市占率 90%,雷达干扰设备市占率 55%,是军工电子元器件领域 "隐形冠军"

为长征系列火箭、神舟飞船、北斗导航系统提供高可靠连接器,是国内唯一具备宇航级圆形连接器批量生产能力的企业

自主研发的高速背板连接器和射频同轴连接器,传输速率达 25Gbps,满足低轨卫星高通量通信需求

可回收火箭 "血管系统":

以 "大互连 + 大电机 + 专精特新" 战略深度参与朱雀三号、长征十二号等可回收火箭项目

为火箭垂直起降回收系统提供高可靠流体连接器和电缆网,耐受极端温度 (-270℃至 1200℃) 和振动环境

与蓝箭航天、星际荣耀等商业火箭企业建立战略合作,单枚火箭连接器价值量约 300 万元,已获订单超 5 亿元

2. 投资前景

业绩与订单:

2025 年上半年军品订单同比增长 120%,商业航天订单增长 200%,新获某卫星星座连接器订单超 2 亿元

多家机构预测 2025 年净利润 7.1-8.8 亿元 (+105%-154%),对应 PE 将降至 30 倍左右

估值与催化剂:

当前市值约 188 亿元,PE (TTM) 较高,但考虑业绩爆发性,PEG<1,具备估值提升空间

2025 年底前有望完成定增扩产,新增产能将满足未来 3 年商业航天需求,产能瓶颈突破

2026 年可回收火箭商业化与卫星互联网建设加速将成为最强催化剂。

三、航天晨光 (600501.SH):航天 "血管" 与核聚变装备专家

1. 火箭 / 卫星技术壁垒

火箭 "血管系统" 绝对垄断:

中国航天型号产品用金属软管唯一指定研制生产单位,为长征系列火箭提供推进剂输送和增压管路系统 航天晨光股份有限公司

研制的高温合金波纹管可耐受火箭发动机 3000℃高温环境,确保火箭 "血液循环" 系统安全可靠

在载人航天工程中,为神舟飞船、天舟货运飞船提供生命保障系统管路,是连接天地的 "生命线"

卫星精密制造:

超精密加工技术应用于卫星镜头制造,助力高分、风云系列卫星镜头实现 100% 国产化

为商业卫星提供轻量化结构件,采用碳纤维复合材料,重量降低 40%,已应用于吉林一号等商业星座

2. 投资前景

财务与转型:

2025 年上半年亏损 8000 万元 (同比减亏 35%),传统业务承压,但商业航天与核聚变业务快速成长

核聚变业务:BEST 项目中标金额超 1 亿元,为国内最大核聚变装置提供杜瓦系统,技术达国际先进水平

估值与催化剂:

当前市值约 92 亿元,PE 为负,但考虑其在航天配套领域的不可替代性和核聚变新业务,具备困境反转潜力

航天科工四院唯一上市平台,资产证券化率低,集团优质资产注入预期强烈,关注 2025 年 Q4 业绩拐点和核聚变项目交付进展。

四、航天信息 (600271.SH):信息安全与商业航天赋能者

1. 技术优势与商业航天布局

信息安全国家队:

国内商用密码业务体系最完备的央企之一,为卫星通信提供端到端加密解决方案,已应用于北斗导航系统安全加固

自主研发的量子密钥分发设备,为低轨卫星星座提供安全通信保障,单套设备价值量约 500 万元

商业航天赋能:

与长光卫星合作建设航天信息产业园,具备年产百颗卫星能力,为卫星提供数据处理和安全服务

参股航天智装 (300455),布局星载计算机和卫星数据处理,是卫星 "大脑" 和 "神经中枢" 核心供应商

2. 投资前景

业绩与转型:

2025 年上半年亏损 2.6-3.7 亿元,传统业务下滑,但商业航天和网信业务增长强劲

商业航天相关收入同比增长 120%,已获某卫星运营公司信息安全服务订单,年服务费超 8000 万元

估值与前景:

当前市值约 166 亿元,PE 为负,但考虑其在信息安全领域的领先地位和商业航天布局,具备估值修复空间,作为航天科工网信产业核心平台,有望在卫星互联网安全和数据服务领域发挥关键作用

五、航天智装 (300455.SZ) 技术优势与投资前景

1. 火箭 / 卫星领域核心技术

星载芯片与控制系统:

自主研发的航天级处理器芯片,抗辐射能力达 100krad,功耗降低 30%,已应用于多颗低轨卫星

"天智" 系列星载计算机,运算速度达 10GFLOPS,适配遥感与通信卫星,2024 年出货量增长 120%

卫星数据处理与仿真:

为千帆星座等提供商业航天控制部组件和地面测控仿真服务,单项目价值量超 5000 万元

卫星遥感数据处理系统,处理速度达 1TB / 小时,已获国家级气象卫星数据处理订单

2. 投资前景

业绩表现:

2025 年前三季度营收 8.76 亿元 (+32.58%),净利润 1.23 亿元 (+45.12%),毛利率提升至 38.7%

商业航天订单占比从 2023 年 15% 提升至 2025 年 40%,成为增长主引擎

估值与催化剂:

当前市值约 182 亿元,PE 约 74 倍,考虑其在星载芯片和卫星数据处理领域的技术壁垒,PEG<1,具备估值提升空间

2026 年预计新增 3-5 颗卫星订单,同时受益于航天科技集团五院资产整合预期,短期关注卫星订单落地和资产整合进展

六、航天软件 (688562.SH) 技术优势与投资前景

1. 核心技术优势

航天信息化系统:

为长征系列火箭提供发射场信息管理系统,实现全流程数字化管控,已应用于文昌、酒泉等发射场

"天链" 卫星测控软件,支持多星同时跟踪,数据处理延迟 < 100ms,国内市占率超 60%

自主可控基础软件:

航天嵌入式操作系统 "天权",已获军工资质认证,适配龙芯、申威等国产芯片,已应用于多颗卫星

2. 投资前景

业绩表现:

2025 年上半年营收 2.1 亿元 (+45%),净利润 3450 万元 (+52%),订单同比增长 80%

2025 年 Q3 获某航天重大项目订单,金额超 2 亿元,执行期 3 年

估值与前景:

当前市值约 185 亿元,PE 约 134 倍,考虑其在航天软件国产化替代和商业航天信息化浪潮中的龙头地位,具备长期投资价值,建议关注订单落地和毛利率变化

七、航天南湖 (688552.SH) 技术优势与投资前景

1. 核心技术优势

雷达系统与电子对抗:

为火箭、卫星发射提供精密跟踪雷达,测角精度达 0.01°,已应用于多个国家级航天项目

航天电子对抗系统,可模拟多种干扰环境,为卫星通信安全提供保障

2. 投资前景

业绩表现:

2025 年前三季度营收 3.2 亿元 (+30%),净利润 4100 万元 (+25%),毛利率稳定在 45% 以上

估值与前景:

当前市值约 41 亿元,PE 约 49 倍,低于行业平均,具备估值修复空间

受益于商业航天发射频次提升和航天电子对抗需求增长,预计 2026-2027 年净利润 CAGR 达 25%+,关注雷达订单和电子对抗业务拓展

八、航天智造 (300446.SZ) 技术优势与投资前景

1. 核心技术优势

航天能源装备:

航天射孔器材国内市占率超 70%,200℃/200MPa 高压高温模块化射孔系统打破国外垄断

为商业火箭提供轻量化燃料储存系统,重量降低 40%,已应用于双曲线系列火箭

2. 投资前景

业绩表现:

2025 年上半年营收 5.6 亿元 (+28%),净利润 7800 万元 (+35%),其中航天业务占比达 60%

与特斯拉合作开发储能设备结构件,为新能源汽车提供轻量化解决方案,打开新增长点

估值与前景:

当前市值约 65 亿元,PE 约 41 倍,考虑其在航天能源装备领域的垄断地位和新能源汽车业务协同,具备投资价值,关注新能源汽车业务落地和航天订单持续性

投资策略建议

1. 按技术赛道布局

火箭发动机与推进系统:优先关注航天动力(液体火箭绝对龙头) 和航天晨光(火箭 "血管系统" 垄断)

卫星制造与通信:重点布局中国卫星(卫星制造国家队) 和航天环宇(卫星通信与制造一体化)

航天电子与软件:关注航天电子(火箭电子系统核心) 和航天软件(航天信息化龙头)

商业航天赋能:航天智装(星载芯片) 和航天发展(电子蓝军 + 卫星运营) 有望成为商业航天爆发的核心受益者

航天系股票已形成从火箭制造、卫星通信到地面设备的完整产业链布局。航天动力、航天电子凭借技术垄断地位最具长期投资价值;航天智装、航天环宇在商业航天细分领域技术领先,成长性确定;航天软件、航天南湖等科创板企业在航天信息化和雷达领域具备国产替代潜力。建议根据风险偏好,分批布局,重点关注 2026 年卫星互联网组网加速和可回收火箭商业化带来的产业性机会。$航天发展$航天动力$航天科技(SZ000901)$