飞龙股份:液冷技术领军者,"汽车 + 泛工业" 双轮驱动的热管理龙头

一、技术优势:液冷领域的 "隐形冠军"

1. 核心液冷泵技术:创新设计构筑行业壁垒

HP22K 液冷泵技术突破:

i-BC 转子轴承系统:独创内嵌轴承桥式结构,使泵体积缩小 2/3,重量降低 75%,全生命周期免维护,填补国产高性能液冷泵空白

高精度控温:温差控制精度达 ±5℃(行业标准仅 ±10℃),完美适配华为昇腾 910C (600W)、英伟达 GB200 (1000W) 等超算服务器极限散热需求

水冷电机设计:冷却液直接与电机热交换,能效提升 40%,寿命超 5 万小时

功率与应用范围:

产品功率覆盖 16W-40kW,电压平台 12V 至 800V,适配从机柜到高密度算力中心全场景需求

支持 - 40℃~120℃宽温域运行,适应极端环境数据中心

2. 液冷技术布局:全产业链协同

产品矩阵:

电子泵系列:S/M/L 三大系列,流量 60-1200L/min,适配 In Rack/In Row 液冷场景

温控阀系列:实现精准流量控制,响应时间 < 100ms,精度达 ±0.5℃

冷板液冷模组:导热系数 20W/mK,热阻≤0.03℃/W,支持单机柜功率密度突破 50kW,已适配英伟达 GB300 等高密度算力场景

技术路线:

以冷板式液冷为核心技术主轴,同时布局浸没式液冷(PUE 值低至 1.04),形成全维度技术布局

3. 研发与技术积累

拥有524 项专利(发明专利 123 项),参与制定 9 项行业标准,设立国家级企业技术中心和博士后工作站

液冷技术研发团队 50 人,由流体动力学专家领衔,获 12 项液冷专利 (含 3 项 PCT 国际专利)

技术迁移优势显著:汽车热管理经验无缝应用于数据中心,研发成果多场景转化

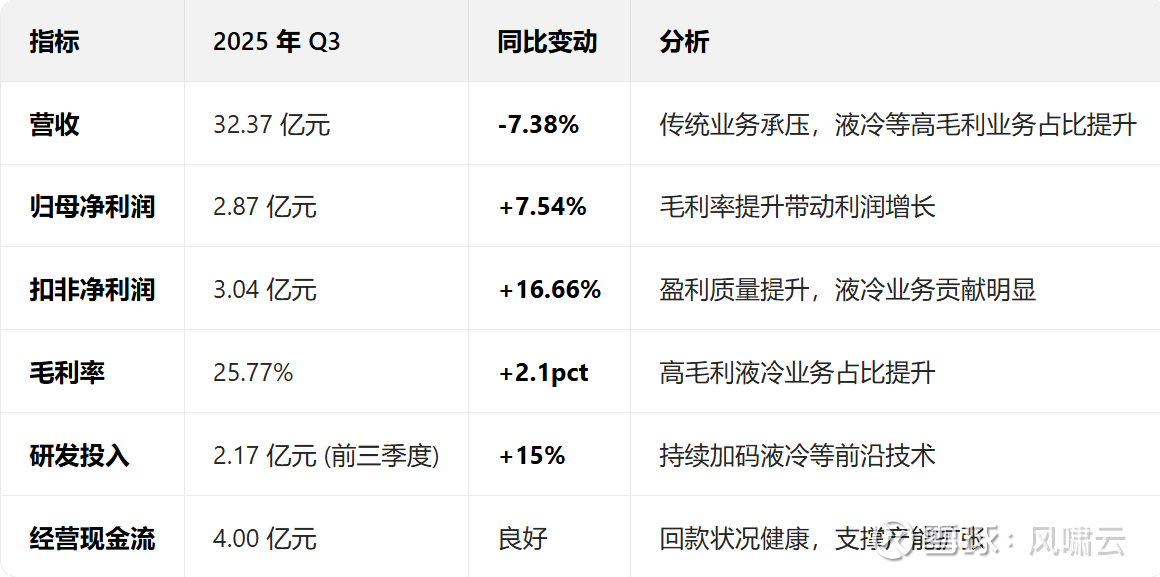

二、财务数据分析:业绩稳中有升,液冷业务高增长

1. 2025 年核心财务指标

2. 液冷业务财务表现

2025 年上半年液冷业务收入4115 万元,同比增长 12.06%,占总营收约 2%

液冷业务毛利率高达35%,远高于传统业务 20% 的毛利率,是公司盈利能力提升的关键引擎

订单情况:已与80 多家行业领先企业建立合作,120 多个项目进行中,部分已量产

客户结构:华为 (液冷泵唯一供应商)、英伟达、HP、台达等,终端客户包括国际云服务巨头

三、投资价值:双轮驱动,液冷业务开启第二增长曲线

1. 增长逻辑:三大引擎协同发力

传统汽车热管理业务:

汽车水泵市占率领先,获 "制造业单项冠军" 认证,客户包括上汽大众、博格华纳等头部企业,提供稳定现金流

液冷新赛道爆发:

数据中心液冷:AI 算力爆发带动需求激增,单机柜功率密度提升推动液冷渗透率从 15% 向 40% 跃升

新能源汽车热管理:电子水泵业务快速增长,适配 800V 高压平台,2024 年相关收入 3.7 亿元 (+62.5%)

多场景拓展:已布局充电桩、储能、5G 基站、氢能、机器人等领域,市场空间广阔

全球化布局:

泰国生产基地已试生产,通过中国台湾客户拓展海外服务器液冷市场,打造国际竞争力

2. 液冷市场空间与业绩弹性

数据中心液冷市场:

全球市场规模预计 2026 年达300 亿元,年复合增长率 46.8%

单机柜价值量:液冷泵约3000-5000 元,温控阀约1000-2000 元,系统集成可达数万元

业绩弹性测算:

假设 2026 年液冷业务收入占比提升至 10%,按 35% 毛利率计算,可贡献净利润约1.1 亿元,占预测总净利润的 25% 以上

3. 投资前景

投资亮点:

技术领先:液冷泵技术国际一流,获头部客户认证,国产替代空间巨大

高毛利率业务占比提升:液冷业务扩张带动整体盈利能力提升,2025 年 Q3 毛利率已达 25.77%

业绩拐点明确:2025 年 Q3 扣非净利润同比增长 16.66%,液冷订单加速落地

估值优势:当前市盈率约 36.74 倍,低于行业平均,考虑液冷业务高成长性具备吸引力

四、结论:热管理龙头的华丽转身

飞龙股份已从传统汽车零部件企业成功转型为 "汽车 + 泛工业" 热管理解决方案提供商,尤其在液冷领域构筑起难以逾越的技术壁垒。短期看,公司通过产品结构优化 (高毛利液冷业务占比提升) 带动盈利能力增强;中长期看,液冷业务将成为第二增长曲线,随着 AI 数据中心、新能源汽车等领域需求爆发,公司有望迎来业绩与估值双重提升。