贵州茅台换帅求变,能否打破僵局?

据消息,10月25日,茅台集团召开大会宣布,张德芹不再担任茅台集团董事长职务,贵州省能源局局长陈华接任茅台集团董事长。

根据贵州茅台2025年上半年财报,其实现营业总收入910.94亿元,同比增长9.16%;归属于上市公司股东的净利润454.03亿元,同比增长8.89%。在白酒行业遇冷的当下,这已是一份不错的答卷,但光鲜数据的背后,挑战已清晰浮现。

一是价格问题,随着供需关系的变化,如今的白酒价格也处在一个跌跌不休的状态,如何在“降速保价”与“业绩增长”之间找到平衡,是新官上任不得不面对的问题,其次是如何处理好各渠道的增长和生存问题,2025年上半年,贵州茅台直销渠道同比增长约18.63%;批发代理(经销)渠道同比增长仅约2.83%。

中国酒业分析师肖竹青表示,此次茅台董事长的人事变化又是由茅台体系外空降的政府官员,也说明贵州省有关方面在强化对贵州茅台集团的有效控制。肖竹青认为,目前在经济深度调整周期内,贵州茅台能否穿越周期是非常艰巨的考验。一方面需要主动降速,减少对渠道压货顺应整个大环境的影响;另一方面还要完成贵州有关方面对贵州茅台业绩增速的考核。这是两难的选题,由政府方面空降的茅台集团领导人,可能在争取政府理解茅台主动降速的沟通交流当中会掌握更多主动性。

这样来看,陈华的跨界背景虽引发市场担忧,但也蕴藏着战略创新的可能。其能源领域的从业经历,或将为茅台带来新的视角。而这位跨界的管理者,能否带领贵州茅台打破僵局?就得交由时间进行评判了!

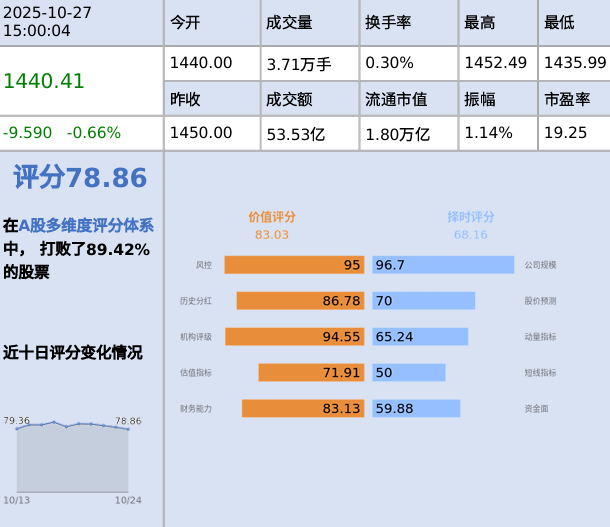

附录:贵州茅台-智能个股分析报告(10月27日)

报告来源:CSMAR智能财经报告分析平台

AI评分

公司简介

上市情况:2001年08月27日,公司在上海证券交易所挂牌交易

股票简称:贵州茅台,代码:600519

所属行业:酒、饮料和精制茶制造业

贵州茅台酒股份有限公司(以下简称“公司”)成立于1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团”)作为主发起人,联合另外七家单位共同发起设立,目前控股股东为茅台集团。公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,主营茅台酒及茅台酱香系列酒的生产与销售,主导产品贵州茅台酒是我国大曲酱香型白酒的鼻祖和典型代表,是有机食品和国家地理标志保护产品,是香飘世界的中国名片。

重要人物简介

董事:王莉

王莉,中国贵州茅台酒厂(集团)有限责任公司党委副书记、副董事长、总经理,贵州茅台酒股份有限公司党委副书记、董事、代行总经理职责。于1994年7月毕业于西北轻工业学院(今陕西科技大学)食品工程专业;1994年7月至2000年4月任贵州茅台酒厂科研所分析员;2005年7月于江南大学轻工技术与工程专业获工程硕士学位;2010年6月至2011年12月任贵州茅台酒股份有限公司副总工程师;2011年12月至2015年7月任贵州茅台酒股份有限公司总工程师;2015年7月至2016年11月任贵州茅台酒股份有限公司副总经理、总工程师;2016年11月至2022年9月任中国贵州茅台酒厂(集团)有限责任公司总工程师;2022年9月至2023年7月任中国贵州茅台酒厂(集团)有限责任公司副总经理、总工程师;2023年7月任中国贵州茅台酒厂(集团)有限责任公司党委副书记、副董事长、总经理,贵州茅台酒股份有限公司党委副书记、董事、代行总经理职责。

职工董事:韦芳

韦芳,女,布依族,1972年11月生,贵州六枝人,1994年8月参加工作,2004年4月加入中国共产党,大学学历,经济师。主要工作经历:2012年4月至2017年6月,先后担任中国贵州茅台酒厂(集团)有限责任公司人力资源社保处培训办公室副主任、职称办公室主任、工会主席(兼),贵州茅台酒股份有限公司人力资源社保部培训办公室副主任、职称办公室主任、工会主席(兼);2017年6月至2022年6月,先后担任贵州茅台酒股份有限公司制曲一车间党支部委员、副书记、副主任(2017年3月至2018年3月,挂职任贵州省人民政府国有资产监督管理委员会企业领导人员管理处处长助理)、制曲七车间党支部委员、副书记、副主任;2022年6月至2022年11月,任中国贵州茅台酒厂(集团)有限责任公司工会副主席;2022年11月至2024年10月,先后担任贵州茅台酒股份有限公司工会委员、常委、副主席、群团工作部部长、机关党委委员、副书记。现任贵州茅台酒股份有限公司职工董事,工会委员、常委、副主席,群团工作部部长,机关党委委员、副书记。

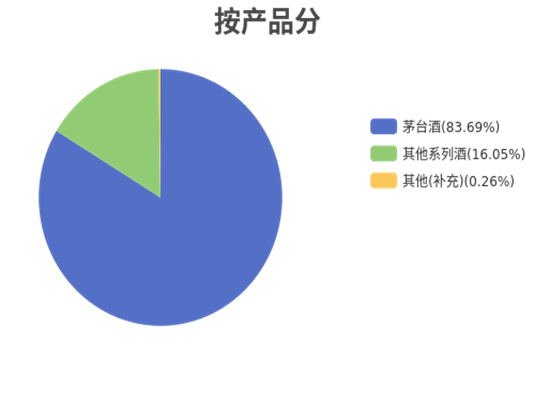

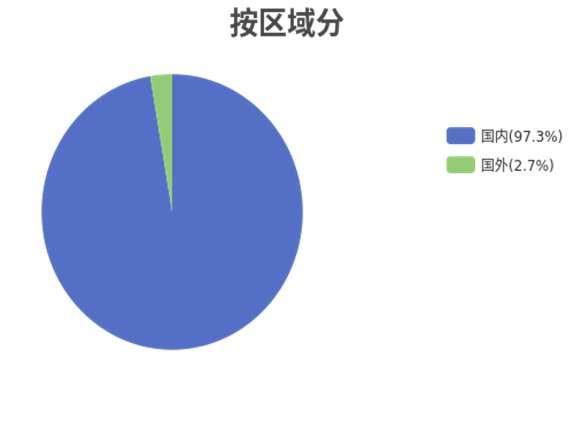

主营业务

主要从事茅台酒及系列酒的生产与销售。

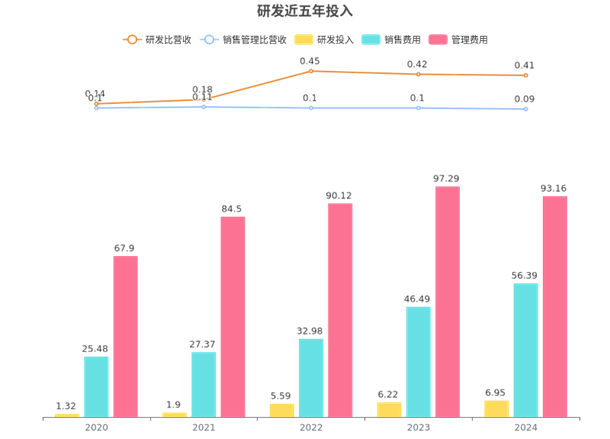

研发投入统计

最新研发费用占比

贵州茅台2024年报显示,本年度公司研发投入6.95亿元,占营业收入的比例为0.41%,研发费用率较上一年增高。公司研发和技术服务人员共计801人,占公司总人数2.31%。公司新增授权专利49件。

近五年研发投入变化

近五年,贵州茅台研发投入不及销售和管理费用,近五年研发投入为21.97亿,研发占营业收入比率从2020年的0.14%提升到2024年0.41%

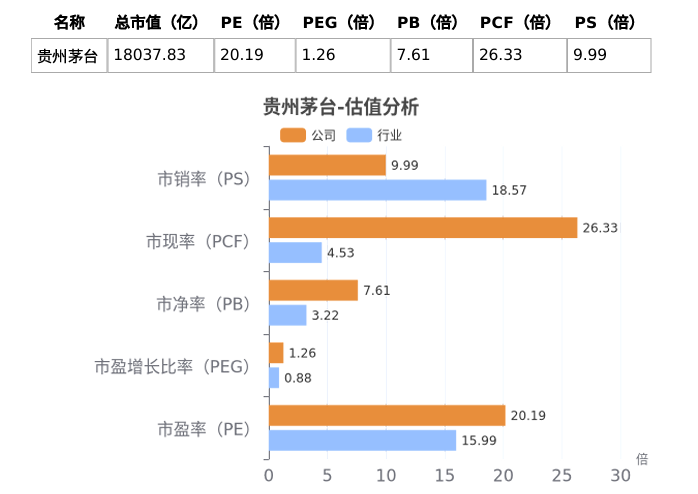

估值分析

行业估值对比

从行业估值来看,贵州茅台当前动态估值指标中,PE、PEG、PB、PCF高于行业均值,股价被相对高估的概率较高,需谨慎决策。

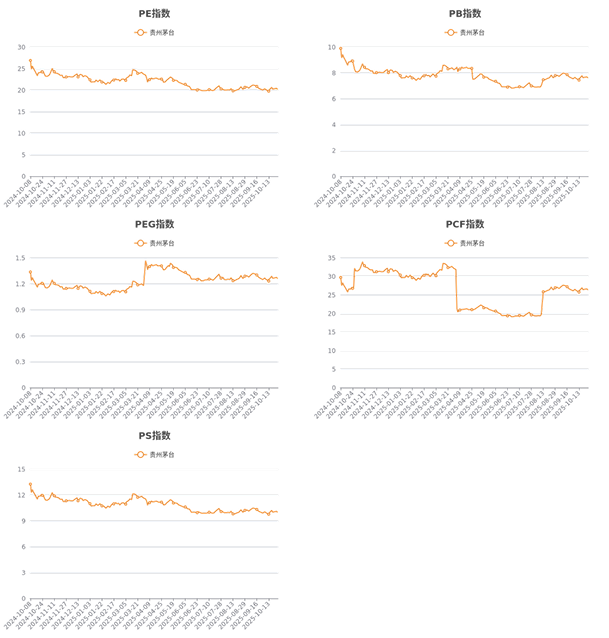

估值趋势分析

从自身估值走势来看,贵州茅台当前估值指标中PE、PB、PEG、PCF、PS处于近一年内相对均衡水平。

行业对比

市场情绪与舆情分析

机构评级

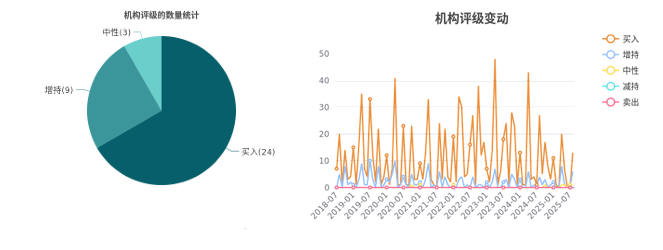

最近6个月,36份研究报告对贵州茅台进行了评级,推荐买入占比67%,综合评级为“买入”。

机构点评-要点 (近6个月)

中期业绩稳健增长

现金流及合同负债表现承压

风险提示-要点 (近6个月)

改革成效不及预期

需求企稳不及预期

企业经营成本费用增加

宏观承压消费持续走弱