李氏大药厂00950分析结论(20260311)

老牌制药厂,三十年深耕下来,拥有多款专利产品、仿制产品、引进产品,护城河是此前积累较为广泛的医疗行业渠道认知及已上市的医疗产品/引进产品代理权/产品专利。没有独家的产品和强有力的研发资本,注定了只能拿到行业二流、三流的收益,因此ROE长期来看本身是不高的,但不妨碍现在来看公司的低估属性。

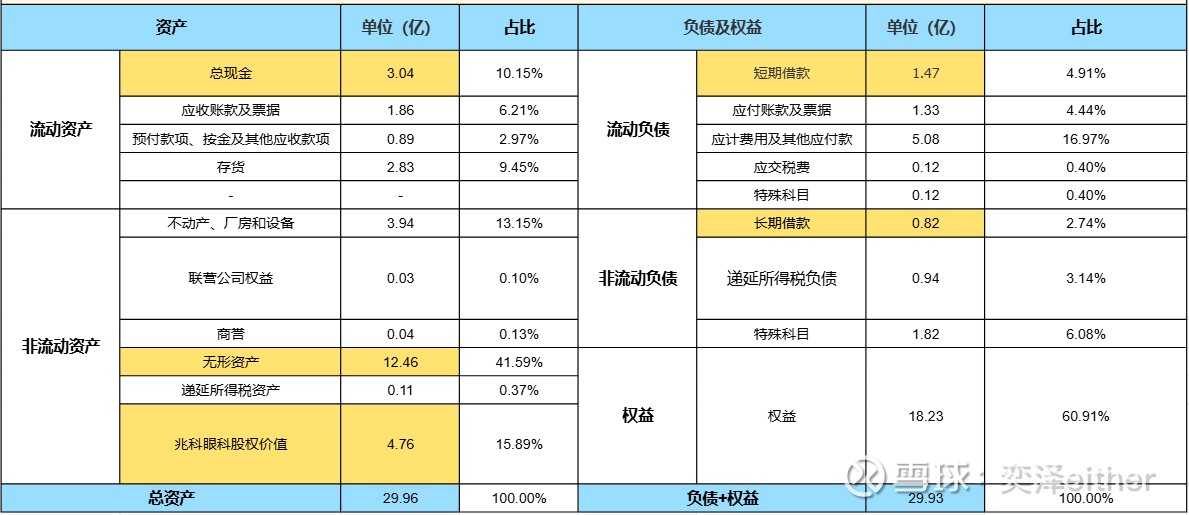

1、公司大多数资产都是无形资产为主,存货较多。

2、公司现金3亿,扣掉借款2.2亿,剩余0.8亿,加上股权价值5亿打5折,EV大约5亿。

3、公司每年都会派2000-3000万左右的股息。

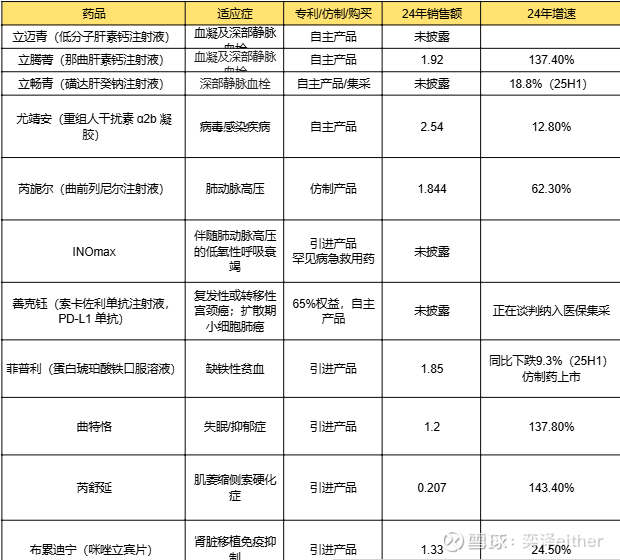

根据公司公布的药品销售数据,整体销售情况如下,血栓药物、尤靖安作为自主产品,增速较快,引入产品也在保持增长。

总感觉买下的东西不够坚实,由于集采、医保和竞争变量太大,你无法获知已经有的药物是否能支撑起未来长期的增长,很有可能有一个药卖爆,或者有一个药没有集采续约成功、被替代,会存在较多黑天鹅的程度。

好在现在的估值来看是不是太贵的,但是也不是特别便宜:有几款药物能持续流入现金流,有兆科的股权作为安全垫,稍不注意公司就亏钱了,在走钢丝的感觉,对于我来说不是在买入一个坚实的东西,对于不同的产品销售额的增长较难以预测。

该公司的优势有:

1、持股25.3%兆科,兆科处于商业化前夜,未来空间较大

2、PD-01在医保谈判后商业化放量可能性较大

3、部分引进药品、自研药品已获得一定的市场地位和认知,作为公司持续的现金流压舱石

4、派息持续

该公司的劣势也很明显:

1、无形资产高企,创新管线一旦研发失败,资产则撇销

2、效率低下,销售费用、管理费用、研发费用占比较高,近期仅获批一个新药且还是红海市场,研发投入/产出不成正比

3、按照净资产估值来看,公司现金较少,净利率、ROE都不属于行业中较好的水平,且无形资产(均为资本化)极高

4、参照过往情况看,增收不增利

总结下来:

市值相当于兆科股权+账面现金,业务估值为0,显然低估。

但是公司转型创新药企业仍旧极为困难,现有产品多为仿制药,自研药也多可被头部药厂所替代,始终占领较小的市场。未来关注PD-1、intomax等的增长情况与兆科的发展,验证公司转型的进度。

现在相当于买下了兆科的上涨期权+已有的现金牛业务。