贝康医疗02170股票扫描:与其3年前风投,不如现在小试一把(20260325)

贝康医疗辅助生殖行业的医疗器械供应商,通过研发辅助生殖器械并在有辅助生殖资质的医院销售获利。辅助生殖产业链中,贝康主要营收来源包括:胚胎前置检测,PGT-A-M-SR试剂盒(核心是PGT-A,其他没获批);卵子培养:胚胎培养液,卵子时差培养箱等。

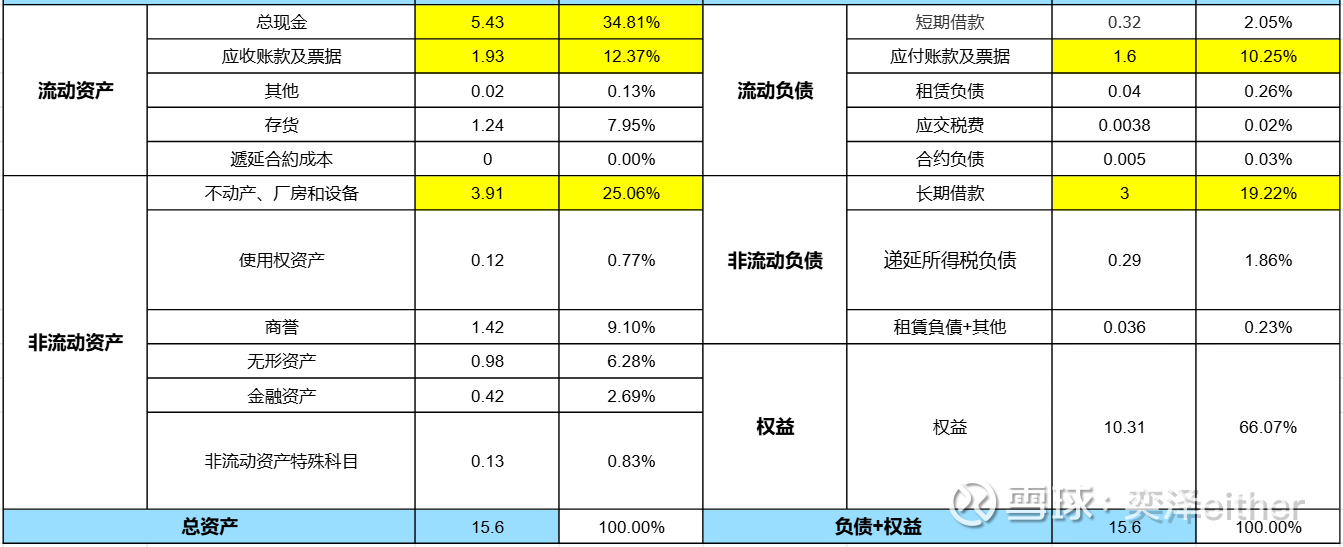

先看财报数据:

贝康近5年CAGR 45.44%,25H1的revenue -19.5%,GP-8.10%/OP-1.32%,GPM+6.09%/OPM-23.76%。

数据情况都不是很好,首先收入下滑主要是PGT-A在国内下滑,中国业务占比从67%下降至53%。毛利下降8.1%,比营收下降少,主要是公司开始减少部分低毛利业务,净利的亏损持平。因此毛利率回升,但净利率由于收入基数的大幅下降,整体较大幅度下滑。

再看公司资产负债表,按照净资产估值,应收应付相抵,净现金2.11亿,物业厂房打1折0.39亿,金融资产0.42亿,净资产总价2.93亿,这个是清算价值。公司未盈利阶段不能按照PE来拍市值。

观察近几年的资产负债变化,可以得出几个结论:

1、公司持续失血,2021上市以来融资的18.9亿元基本被烧的差不多了,当前现金5.43亿,借款3.32亿,净现金2.11亿。

2、公司收购新加坡公司BMX花了4000万美元(2.57亿),产生1.48亿商誉,至今未减值。收购时预计新加坡BMX每年将为集团带来近一亿人民币的新增收入,2024年贡献了8,700万元人民币。公司有海外扩张的可能,奈何现在现金烧不起了。

3、公司接下来如果再不降本增效以及加速获批产品的商业化,按照现有的经营现金流情况,最多烧2-3年公司归零,股东价值毁灭。

4、上市后取得的现金,大部分用来PGT产品的研发和推广、申报注册,买公司,还有3亿多用在建设生产厂房、设备上。

再看市场情况,上游:耗材\设备提供商、排卵药等医药企业;中游:提供试管的医院,下游面向消费者。客户主要是医院,由于前些年的PGT-A试剂主要向医院供应,且铺设了90%的医院,当前转换成果较高,医院普遍能选择使用该公司试剂。做试管的消费者通常没有选择权。

贝康的老本行PGT 检测试剂赛道,是高门槛、低内卷,竞争非常温和,全国只有 3 家有合法进场的资格,贝康独占 70% 的市场,龙头地位;它的新业务胚胎培养液、时差培养箱赛道,是进口垄断、国产刚起步,竞争正在升温,但主要是国产和进口巨头抢市场,国产玩家之间还没到互相抢饭碗的地步,贝康是国产里唯一能和进口巨头掰手腕的,其他国产小厂家完全构不成威胁。

市场增量上看,中国不孕不育问题的疾病负担持续加重,辅助生殖需求进一步增强。辅助生殖行业是需要政策引导和扶持的行业,现有的主流技术有AI、IVF。未来行业空间会伴随着市场需求的增加而增加;贝康医疗处于产业链的医疗器械供应板块。

伴随多个关键的管线获批以及厂房建设投产,资本开支会逐步减少,同时前期如此激进的投入,导致现在公司也没有钱再去进行资本开支了。

产品获批以后,最重要的便是销售环节,贝康的试剂和器械对于国外的产品来说是能够为医院省成本的,这些试剂本身不是消费者能直接触达到的,而医院考量一定是成本领先+便宜又好才能带来更多的客户。

同时,Gems 胚胎培养液,美国库克医疗因为技术授权到期、业务出售,彻底退出中国市场,贝康作为技术源头,产品能 100% 无缝替代承接原本 20% 的市场份额;另一款是国产平台 PGT-A 试剂盒,美国因美纳被列入清单、断供退出中国,贝康的产品是国内唯一合规的全链条国产方案,能全面替代进口设备和试剂。

简单列一下投资贝康的风险点:

1、核心产品营收首次出现负增长,整体行业增速放缓

2、公司上市以来始终处于大额亏损状态,且亏损幅度持续扩大

3、竞品PGT产品未来将陆续拿证,侵蚀市场份额

4、经营现金流持续大额失血,现金储备快速消耗(对应研发大额投入,管理费用增长)

但是现在的估值几乎算是破产价,毛估估是有一定的风投价值的:

1、【PGT 赛道准入壁垒极高,公司龙头地位】国产平台 PGT-A 试剂盒2603获批,Gems 一步式胚胎培养液2601获批:加固基本盘的合规壁垒

2、公司 PGT-M 试剂盒(单基因病检测)已进入 NMPA 优先审批通道

3、收购 BMX 获得的胚胎培养、时差成像核心技术,海外市场打开长期增长空间

同时可以看另外两个老兄的分析帖子:

最后总结:

辅助生殖行业上游,中国胚胎培养液市场规模、PGT市场规模在持续增加。PGT-M、SR即将获批,Germ培养液、Geri培养箱因市场空白可以快速上量,伴随公司资本开支逐步减少,砍掉毛利低的业务开启降本增效,贝康处于黎明前的黑夜,但这个黑夜是否能趟过去并不能被预见,只能风投。