盐津铺子上半年业绩增速放缓,“超级大单品”魔芋卖了8亿翻番

瑞财经 刘治颖8月20日,盐津铺子(SZ002847)发布2025年半年度报告。

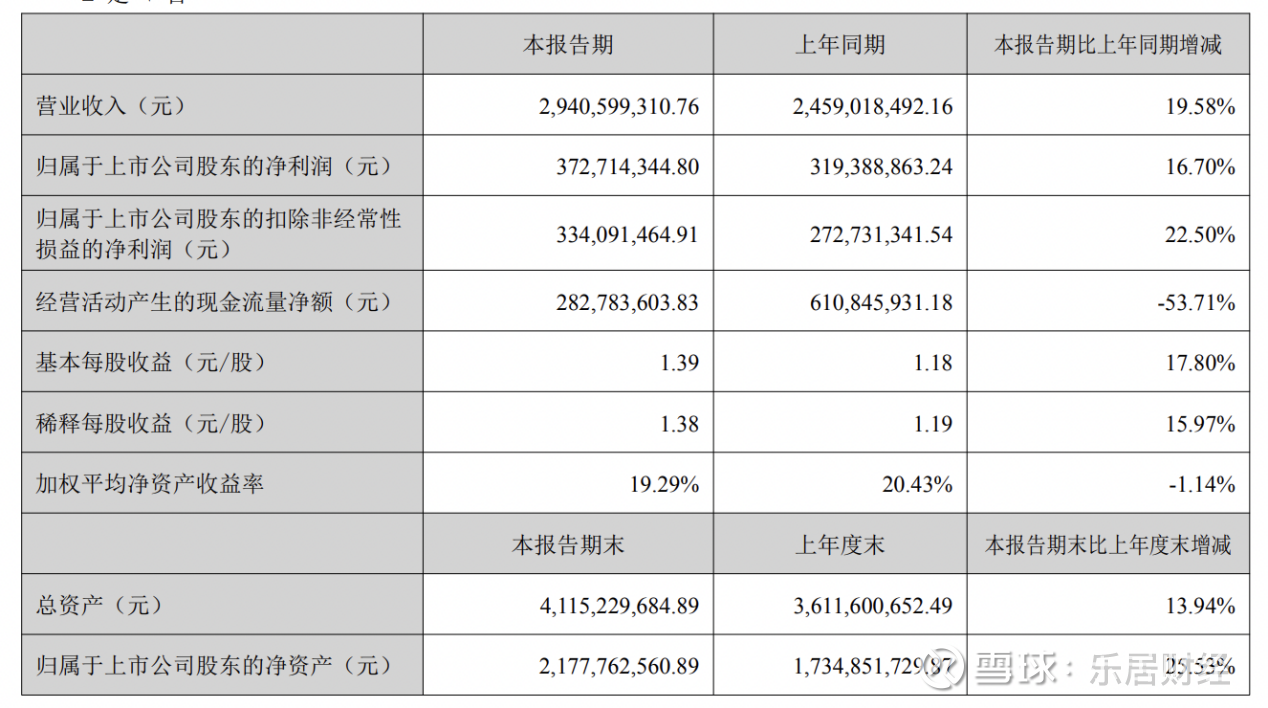

2025年上半年,盐津铺子实现营业收入29.41亿元,同比增长19.58%;归属于上市公司股东的净利润3.73亿元,同比增长16.70%;归属于上市公司股东的扣除非经常性损益的净利润3.34亿元,同比增长22.5%。公司计划半年度不派发现金红利,不送红股,不以公积金转增股本。

对比过去两年,盐津铺子今年上半年的业绩增速已放缓。2023年上半年、2024年上半年,盐津铺子的营收增速分别为56.54%、29.84%,归母净利润增速分别为90.06%、30%。

2025年上半年,盐津铺子营业成本达20.68亿元,同比增长24.67%,高出营收增速五个百分点。对此,盐津铺子解释称,主要由于收入增加成本相应同向增加;公司渠道结构和产品品类结构占比发生变化。

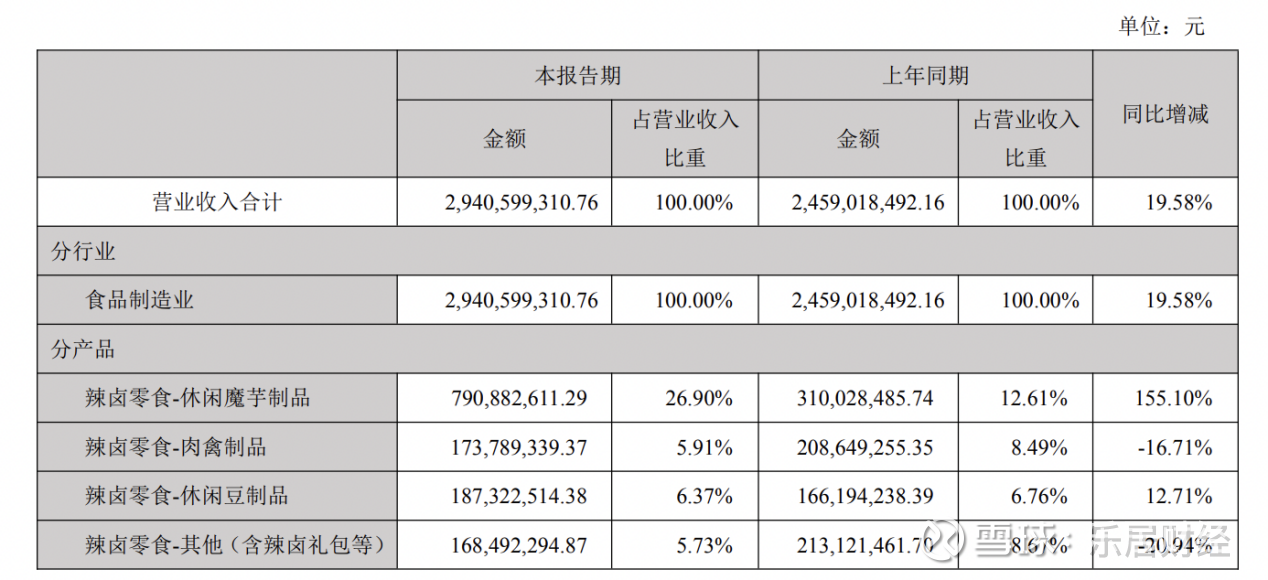

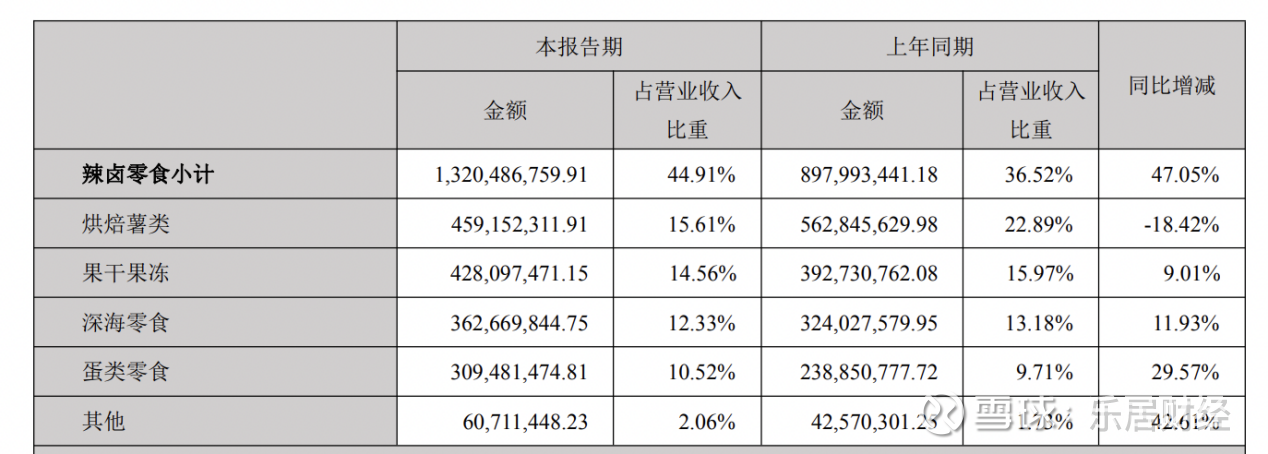

从产品品类来看,2025年上半年,魔芋成为公司增速最快的品类。报告期内,休闲魔芋制品实现收入7.91亿元,同比增长155.10%,占总收入比例从去年的12.61%升至26.90%。

盐津铺子8月22日发布投资者关系活动记录表,其表示,魔芋品类因其“超级大单品”特性,符合消费者当下及未来对健康零食需求,目前处于高速扩张期,预计3-5年内仍会有较高增速的发展。目前尽管魔芋原材料价格仍处于高位震荡,公司依托控股股东的上游布局,具备一定的成本优势。2025年至2027年,公司将持续深化“大魔王”麻酱味素毛肚的核心单品战略。

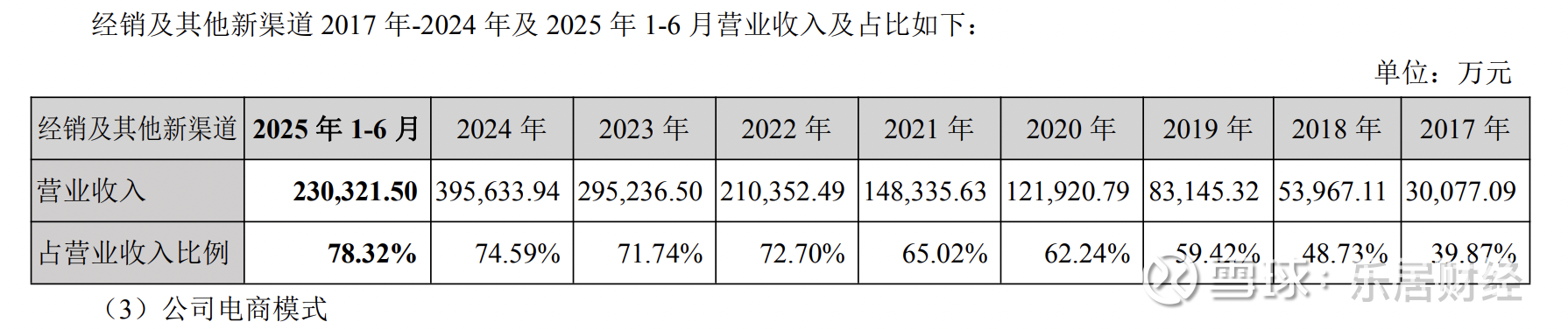

渠道方面,2025年上半年,盐津铺子来自经销及其他渠道的收入为23.03亿元,较2024年同期的17.7亿元,同比上涨30.11%,占总收入的78.32%;而来自电商渠道、直营商超渠道的收入分别为5.74亿元、0.63亿元,分别同比下滑0.97%、42%。

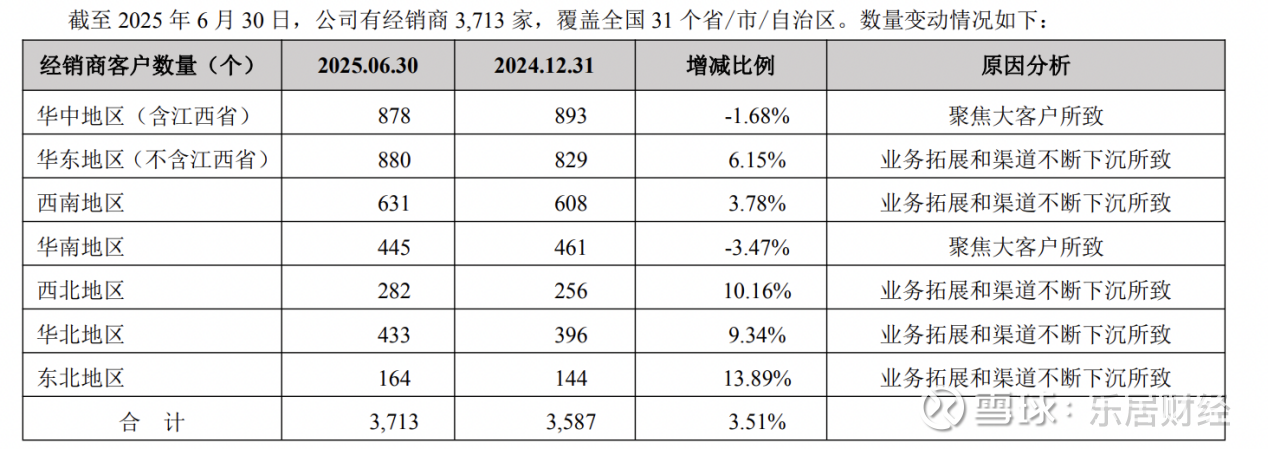

截至2025年6月30日,盐津铺子有经销商3713家,较2024年底的3587家,增加了126家。其中,华东地区(不含江西省)经销商数量最多,半年间共计新增51家至880家。

相关公司:盐津铺子sz002847