星环科技赴港IPO前未盈利,孙元浩自降薪酬

文/瑞财经 杨宏彬

从英特尔离职后,孙元浩把《三体》连续看了三遍。

当时的孙元浩,正处在创业初期,《三体》中的星环号,给了他灵感,他将自己的公司取名为星环科技。

星环号由人类中最优秀的一批科学家建造,是太阳系唯一的一艘光速飞船,也是太阳系文明得以延续的唯一希望。这无疑也是孙元浩对星环科技的愿景——集结最优秀的人才,打造最先进的技术。

2022年10月,孙元浩带领他的“星环号”登陆上交所。在此之前,公司完成了7轮融资,募集了近15亿资金。上市当日,星环科技(688031.SH)再募集13.48亿元。

今年8月,孙元浩又要带领他的“星环号”飞向港交所,目的或是为了补充“燃料”。

目前的星环科技尚未实现盈利,公司的运营资金主要还是依靠A股IPO及之前的募资。截至今年7月末,公司在手的资金还剩下2.71亿元。

01

核心研发人员均来自英特尔

财务总本科毕业前任职于德勤

星环科技成立于2013年6月,注册资本1000万元,由孙元浩、上海云友投资事务所、范晶分别持有35%、35%及30%。其中,范晶所持股权是替其兄弟范磊代持。

在A股上市前,星环科技完成了7轮融资,募集资金约14.81亿元,引入的主要投资者包括腾讯(0700.HK)、产业投资基金、中金公司(3908.HK)、深创投、基石资本。公司估值从1.56亿元升至46亿元。其中,中金公司为星环科技A股上市时的保荐人。

2022年10月,星环科技登陆科创板,发行3021.06万股A股,每股47.34元,募资净额约13.48亿元。

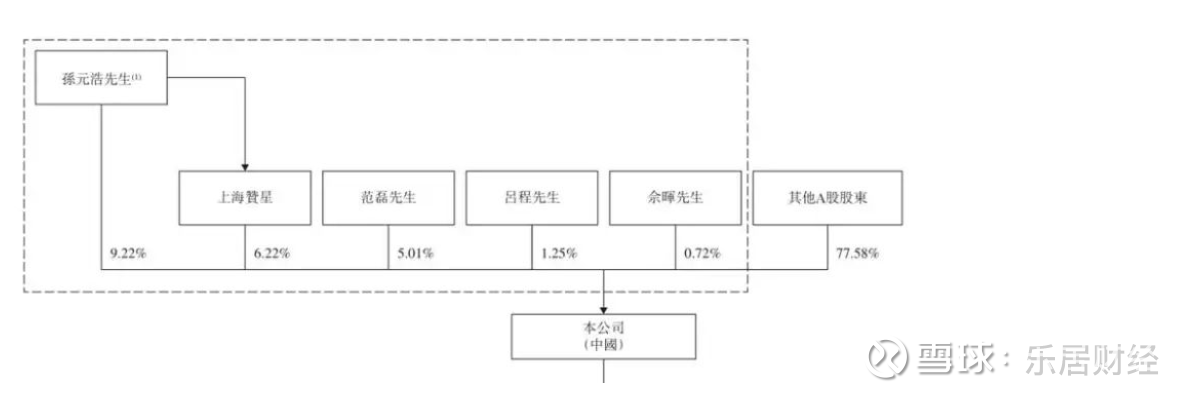

截至递表港交所,星环科技由孙元浩、上海赞星、范磊、吕程及佘晖分别持有9.22%、6.22%、5.01%、1.25%、0.72%。其中上海赞星为星环科技的员工持股平台,由孙元浩担任普通合伙人控制。

同时,孙元浩、范磊、吕程及佘晖4人签订了一致性动协议,在无法达成共识时,以孙元浩的意见为准。因此,孙元浩为星环科技实际控制人,控股比例22.42%。

星环科技有6名执行董事,孙元浩为其中之一,同时其还担任董事会主席及总经理。他与另外两名执行董事的经历十分相似。

孙元浩本科及研究生均毕业于南京大学。毕业后,其加入英特尔亚太研发有限公司,干了将近10年。

吕程、朱珺辰二人同样是毕业于南京大学,毕业后均加入于英特尔亚太研发有限公司。孙元浩比吕程、朱珺辰年长一些,但3人在英特尔任职的时间段是有重合的。

星环科技成立半年内,吕程与朱珺辰相继加入。目前,吕程与朱珺辰均担任星环科技执行董事、副总裁。其中朱珺辰年仅36岁。

孙元浩、吕程、朱珺辰均是星环科技的核心研发人员。除3人外,星环科技的核心研发人员还有刘汪根,他也曾任职于英特尔亚太研发有限公司。

同样毕业于南京大学的还有目前担任星环科技执行董事、副总经理的张立明,他比孙元浩更年长,是2019年才加入的星环科技。

李一多与张立明同一时期加入星环科技,目前担任执行董事、首席财务官、董事会秘书及联席公司秘书。她2004年6月取得上海财经大学会计学学士学位,但在1998年,她已经在德勤会计师事务所工作了,当时她20岁。

孙元浩的年薪一直保持在百万元以上,2022年-2024年,他的薪资及花红分别为201万元、153.8万元、139.5万元,逐年下滑。

除他之外,张立明的薪资及花红也一直在百万元以上,各期分别为143万元、152.9万元、131.9万元。

02

前五大客户变更频繁

递表前五大客户收入占比提升

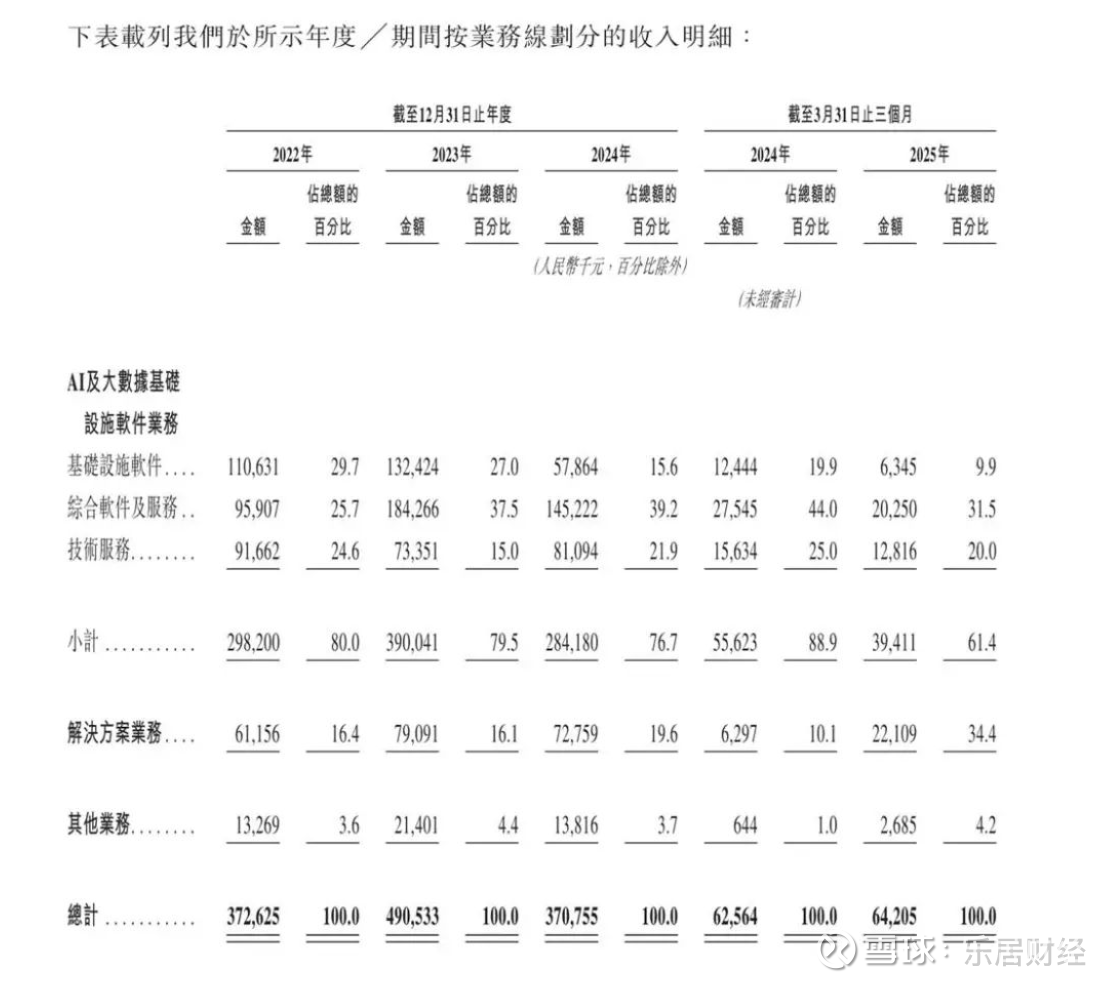

星环科技是一家AI基础设施软件提供商。业务涵盖AI 与大数据基础设施软件业务、解决方案业务及其他三大核心板块。

2022年-2024年,星环科技的收入分别为3.73亿元、4.91亿元、3.71亿元,2025年Q1,星环科技的收入为6420.5万元。

AI与大数据基础设施软件业务是星环科技主要收入来源,业务收入占比各期总收入的80%、79.5%、76.7%及61.4%。

星环科技的AI与大数据基础设施软件业务又细分为基础设施软件、综合软件及服务、技术服务三条业务线。

2022年-2025年Q1,星环科技来自基础设施软件的收入占比逐年走低,分别为29.7%、27%、15.6%及9.9%。而同期内,星环科技来自综合软件及服务的收入占比则分别为25.7%、37.5%、39.2%及31.5%。

星环科技来自解决方案业务的收入占比则整体呈上升趋势,各期分别为16.4%、16.1%、19.6%及34.4%,2025年Q1业务收入占比有非常明显的提升。

星环科技并不依赖五大客户,各期内,其来自五大客户的收入占比分别为15.6%、16.4%、14.4% 及40.9%,来自最大客户的收入占比分别为3.8%、4.7%、3.2%及17.6%。

或是因此,星环科技五大客户变更频繁。2022年与2023年的五大客户中仅有1名重合,2023年与2024年的五大客户中有两名重合。

同时可以发现的是,在2025年Q1,星环科技来自五大客户及最大客户的收入占比均有明显提升。

招股书显示,星环科技2025年Q1的前五大客户中,并无一名在前3年内成为过公司的五大客户。期内最大客户M与星环科技建立合作2年,第三大及第四大客户与星环科技建立合作仅1年。

03

超七成收入打白条

高毛利率业务收入占比下滑

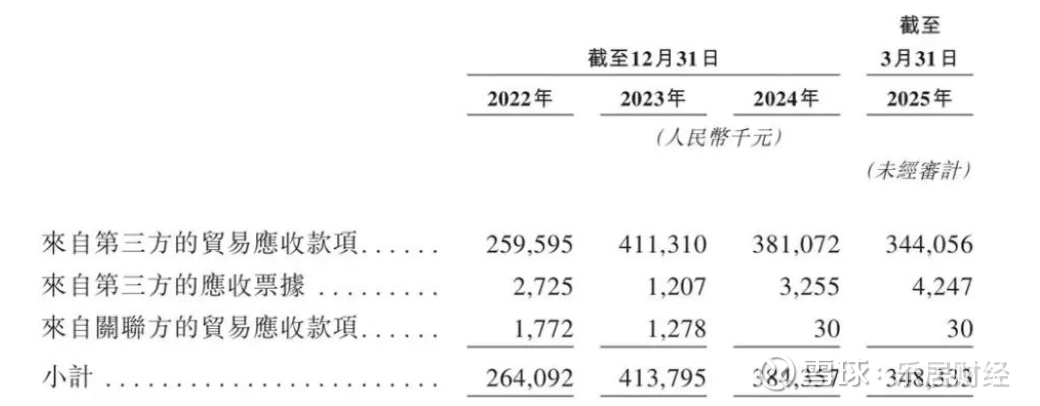

2022年末-2024年末,星环科技的贸易应收款及应收票据分别为2.64亿元、4.14亿元及3.84亿元,分别占比期内营收的70.87%、84.36%、103.67%,这意味着星环科技近3年来收入中“打白条”的部分超过七成。

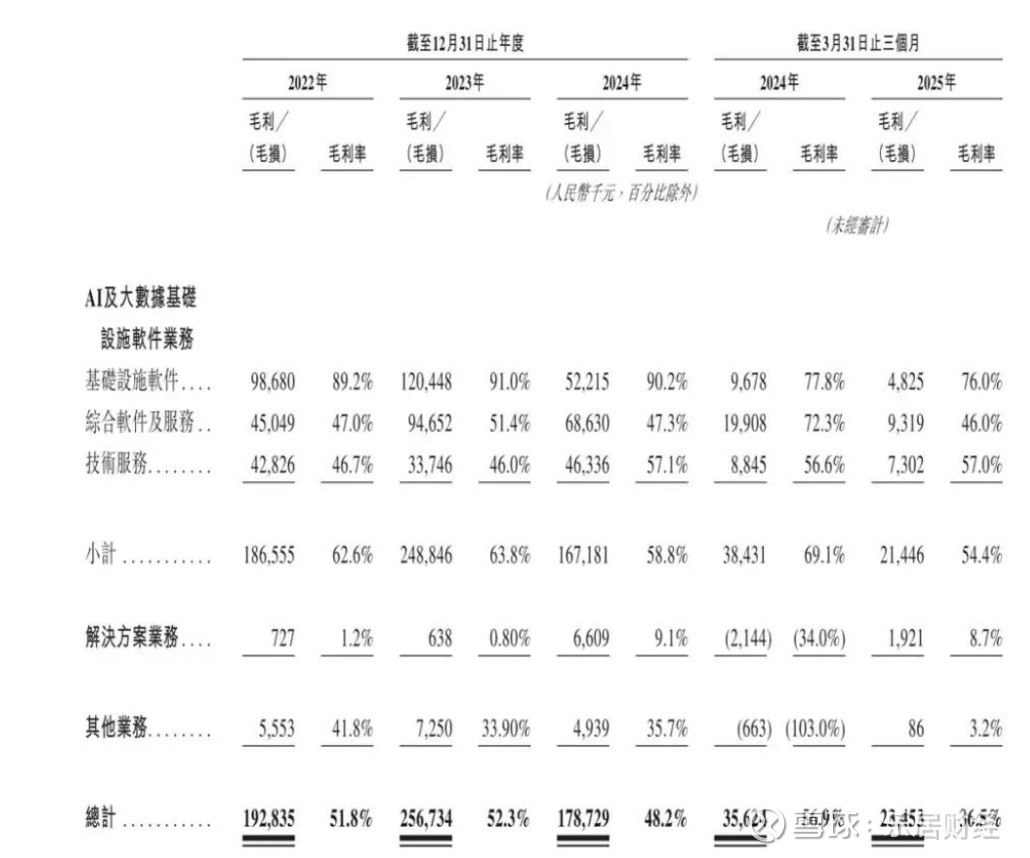

2022年-2025年Q1,星环科技的毛利率分别为51.8%、52.3%、48.2%及36.5%,整体呈下降趋势。

分业务来看,星环科技AI及大数据基础设施软件业务各期的毛利率分别为62.6%、63.8%、58.8%及54.4%,高于公司的综合毛利率水平。

这其中,基础设施软件的毛利率较为可观,各期分别为89.2%、91%、90.2%及76%。而上文提到,星环科技来自该业务线的收入占比是逐年降低的,2025年Q1时仅有9.9%。

星环科技解决方案的毛利率与AI及大数据基础设施软件业相差甚远,各期分别为1.2%、0.8%、9.1%及8.7%,而星环科技来自该业务的收入占比整体是呈上升趋势的。

研发开支是星环科技最主要的开支,各期分别为1.94亿元、2.23亿元、2.27亿元及4875.6万元。在2022年、2024年及2025年Q1,星环科技的研发开支均超过了毛利,公司的研发开支主要有职工薪酬构成。

星环科技的销售开支仅次于研发开支,各期分别为1.9亿元、2.35亿元、2.04亿元及3672.2万元,员工薪酬同样是该开支最主要的构成。

另外,星环科技在营销及推广上的力度也在加大,2022年-2024年,公司营销及推广开支分别占比销售开支的7%、9.4%、9.9%。

2022年-2025年Q1,星环科技的行政开支分别为1.23亿元、1.29亿元、1.19亿元及3107.5万元。

星环科技的毛利无法覆盖三项开支,公司因此持续录得亏损。2022年-2025年Q1分别净亏损2.72亿元、2.89亿元、3.44亿元、8372.3万元。

04

在手现金为短债的9倍

持续的亏损以及较多的贸易应收款,让星环科技的经营现金流持续净流出,各期流出资金3亿元、3.65亿元、3.27亿元8873.9万元。

星环科技主要依靠投资活动及融资活动获取资金。2022年-2025年Q1,公司的投资现金流净额分别为-8.22亿元、4.34亿元、5.55亿元及-1.64亿元;融资现金流净额分别为13.21亿元、3162.1万元、-3771.6万元及3799.9万元。

出售金融资产为星环科技投资现金流的主要流入项,2022年-2025年Q1分别流入资金22.44亿元、63.9亿元、37.27亿元、7.4亿元。

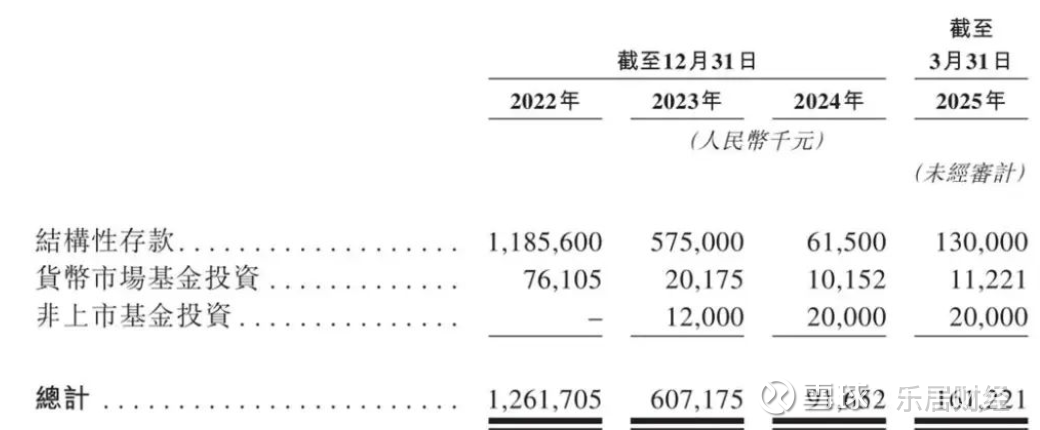

招股书显示,星环科技的金融资产包括结构性存款、货币市场基金、非上市基金。截至2022年末-2025年3月末,星环科技的金融资产为12.62亿元、6.07亿元、9165.2万元及1.61亿元,多数为即期金融资产。

2022年-2025年Q1,星环科技来自金融资产公允值变动的收益分别为976.5万元、2575.1万元、1373万元及167.1万元。

2022年,星环科技登陆A股发行股份流入资金13.76亿元,而2023年-2025年Q1,公司的融资现金主要依靠银行借款流入,分别流入资金8550万元、4000万元、3000万元。

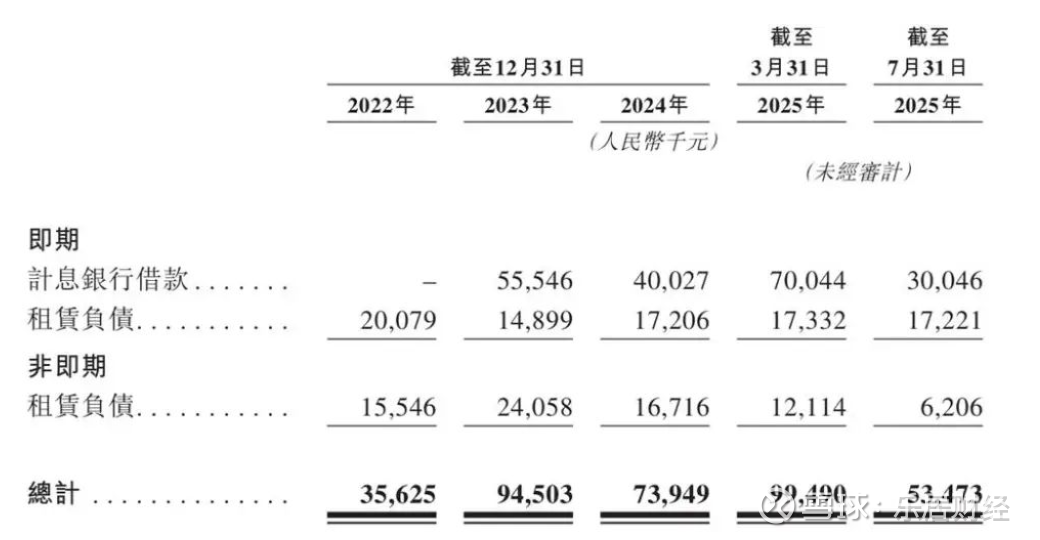

截至各期末,星环科技的借款分别为0、5554.6万元、4002.7万元、7004.4万元,均为即期借款。而截至今年7月末,星环科技的借款为3004.6万元,同样均为即期借款。同期末,星环科技在手的现金及现金等价物为2.71亿元,为即期借款的9倍。

附:星环科技上市发行中介机构清单

独家保荐人:海通国际资本有限公司

法律顾问:君合律师事务所

独立核数师及申报会计师:德勤•关黄陈方

相关公司:星环科技sh688031