工业机器人第一股,利润狂增100%!

我国工业机器人,高歌猛进!

长久以来,提到国产机器人,绕不开的关键词就是“追随”。追随的对象是国外巨头,例如发那科、ABB和安川;核心是技术以及出货量。

不过,今时不同往日!我国工业机器人凭实力将这种刻板印象狠狠击碎。

2025年,我国工业机器人的市场规模达到527亿元,销量首次突破30万台,我国首次成为工业机器人净出口国。

更重要的是,下游需求中,来自内资市场的占比突破56%,工业机器人部分领域技术甚至实现国际领跑。

放眼全球市场,我国工业机器人的春天已经到来。

机构预测,2029年,全球工业机器人出货量将达到92万台,我国占比超50%。

那么,我国工业机器人厂商中,谁能把握住这个机会?

2026年3月9日,埃斯顿,迈出了重要一步。

3月9日,埃斯顿成功登陆香港,公司也成为国内工业机器人领域首家内地、香港“双上市”的企业。

埃斯顿属于我国工业机器人的元老。公司创立于1993年,早年专注数控系统、伺服电机等机器人核心部件。目前公司是业内拥有完全自主核心技术的主流国产厂商,也位居国产工业机器人“四小龙”之首。

就在2025 年上半年,埃斯顿的工业机器人出货量首次超越发那科、ABB等外资品牌,成为首家登顶国内市场的国产品牌。

不过,在这种“高光”之下,埃斯顿的业绩却令人“大跌眼镜”。

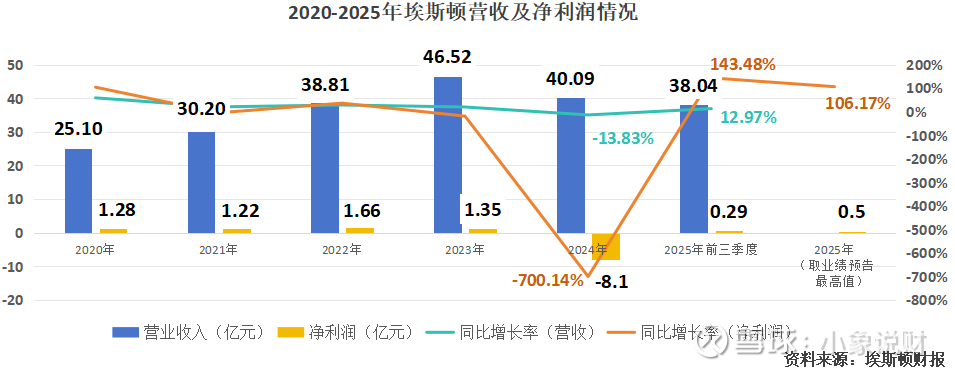

2026年1月10日,公司发布2025年业绩预告,全年净利润0.5亿元,同比增长106.17%,扭转了2024年的亏损。

再看营收,虽然在2024年公司营收出现下滑,但在2025年前三季度也回到正轨。

国内工业机器人出货量第一,年平均净利润只有1亿元左右。

这到底是为什么?我们从公司产品和财务数据入手。

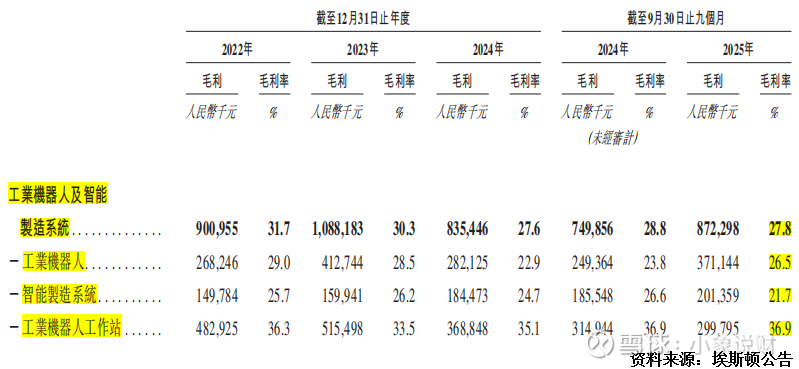

第一,公司产品毛利率并不低。

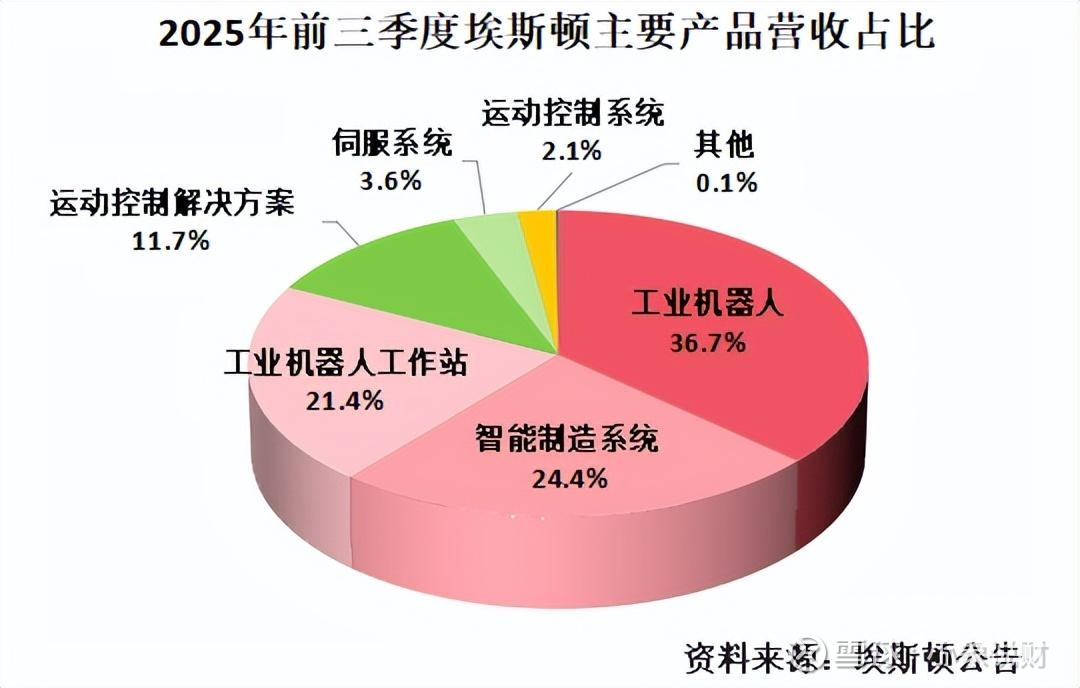

埃斯顿的产品可分为“工业机器人及智能制造系统”和“自动化核心部件及运动控制系统”两大类,2025年前三季度,前者占比82.09%,贡献绝大部分利润。

而截至目前,公司“工业机器人及智能制造系统”类产品毛利率能达到27.8%,甚至有的产品毛利率能达到36.9%,说明产品盈利能力不弱。

在公司利润表上,我们找到了问题所在。

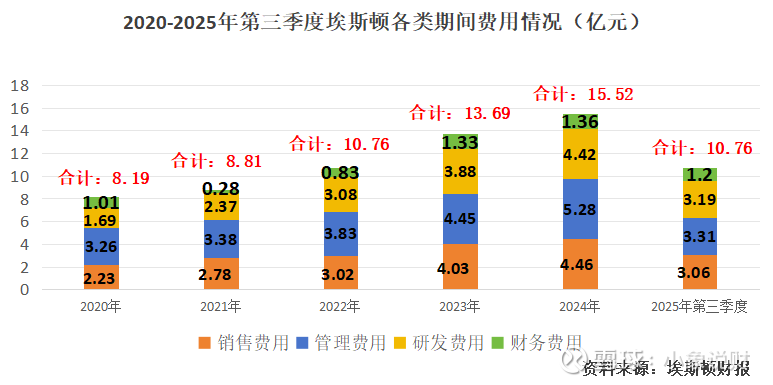

第二,期间费用太高。

2020-2025年第三季度,埃斯顿的期间费用非常高,2024年甚至能到15.52亿元。

我们知道,公司运营过程中的期间费用必不可少,包括研发费用、销售费用等。可是,作为工业机器人供应商,公司的销售费用却与研发费用不相上下,甚至在大部分年份还超过了研发。

销售费用高,说明埃斯顿经营重心很大程度上要倾斜到“市场支持”上,需要花费很大力气让客户买单。

实际上,这也是无奈之举。

工业机器人的门槛不如人形机器人高,我国又是制造业强国,工业基础极其发达,因此市场竞争对手众多,埃斯顿想脱颖而出也要付出销售成本。

不仅如此,工业机器人应用于无人工厂、黑灯工厂等,本身是在工业场景中按照预设指令操作的自动化设备。

这种订单一般来自实力雄厚的大型制造业公司,议价能力强、合作方众多,这也给工业机器人公司带来销售压力。

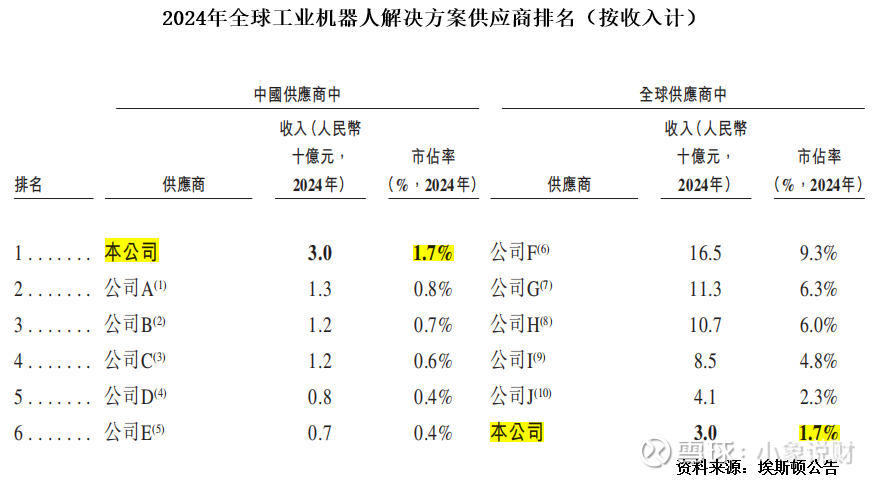

2024年,埃斯顿在全球工业机器人解决方案供应商中,市占率排名国内第一、全球第六,可市场太分散,公司市占率只有1.7%。

期间费用过高,极大影响了埃斯顿的净利润水平。

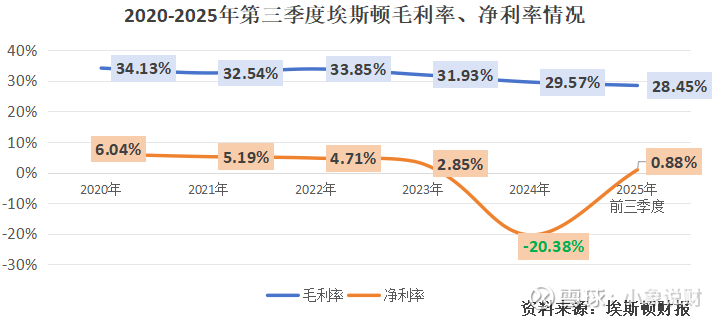

就这样,公司净利率与毛利率“一个天上,一个地下”,2024年净利率甚至降至-20.38%。在2025年前三季度,公司净利率也只有0.88%,说白了,埃斯顿已经不怎么赚钱了。

面对这种局面,埃斯顿必须重整旗鼓,方能求得生机!

对此,公司摆出两大战术:

1.优化期间费用。

净利率低来自期间费用高,解决问题是首要关键。

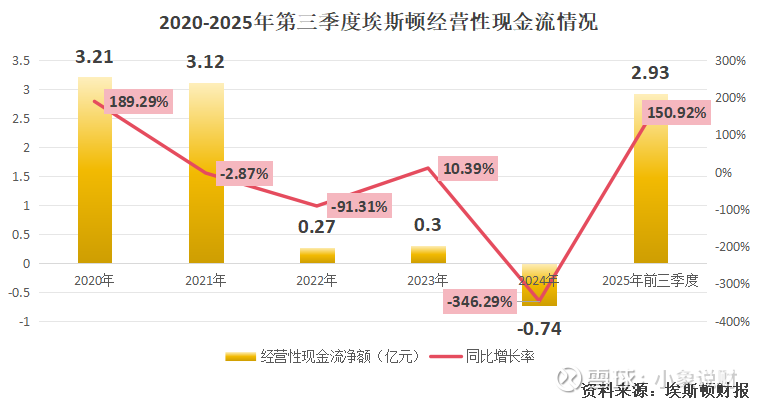

2025年前三季度,埃斯顿加强费用管控,期间费用率较2024年同期下降3.8个百分点。另外,公司还通过改善经营性现金流和偿还部分贷款,缩减了有息负债规模,预计2026年财务费用将有所下降。

2025年前三季度,公司经营性现金流为2.93亿元,同比大增150.92%,为其注入一针强心剂。

在研发费用方面,埃斯顿也表示将优化研发流程、提高研发产出率。

做优产品,提高竞争力。

目前,埃斯顿拥有覆盖3kg到1000kg负载的95款工业机器人产品,可满足从轻型到重型,从高速到高精度的全方位市场需求,在汽车、光伏、锂电、建材、电子等下游行业广泛应用。

2024年,在光伏及钣金折弯、动力电池和弧焊领域,埃斯顿的工业机器人出货量都位于全球前几位。

公司还积极对外扩张,将海外技术纳入自身版图。

从2017年起,埃斯顿对英国Trio、德国M.A.i.和知名焊接品牌Cloos进行收并购,补齐并强化运动控制、高端焊接等方面的技术。

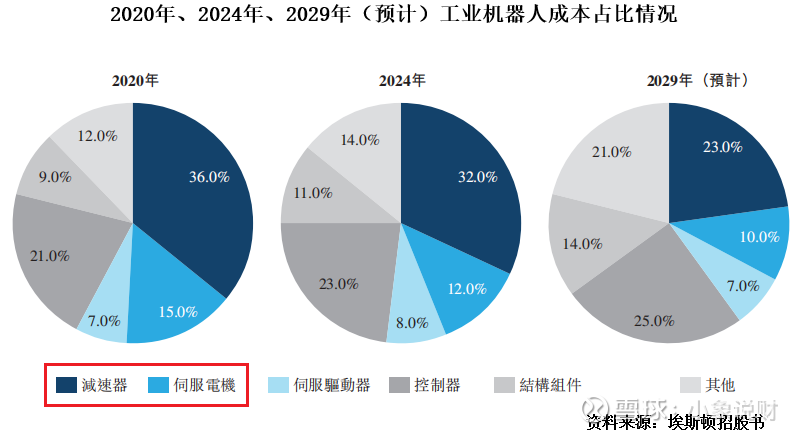

随着社会工业水平提高,目前工业机器人的成本结构出现很大变动。

以减速器和伺服电机为例,2020年两者工业机器人成本占比高达51%,预计到2029年合计占比只有33%。

不过,在传感技术和材料创新的推动下,控制器等智能元件占比有望提高,也将成为影响工业机器人竞争力的关键。

而这,正是埃斯顿的舒适圈。

要知道,仅用三年时间,公司就研发出了涵盖六轴通用、SCARA等多款自主知识产权机器人,填补了国内伺服电机与运动控制器技术的空白。在机器人部件层面,公司有强大的技术护城河。

截至2025年第三季度,公司运动控制解决方案、伺服系统和运动控制系统三大业务依然占据不小的份额,实力不俗。未来无论哪种产品降价或涨价,公司都有实力应对。

最后,总结一下。

作为我国工业机器人巨头,埃斯顿的业绩走出2024年的低谷,目前态势迅猛,公司也在积极改进经营策略。

未来,公司若能优化期间费用情况,并推出更有竞争力、更高技术含量的工业机器人产品,那也有望在工业机器人产业爆发之时脱颖而出。