券商行情将至?三个逻辑分析下

2025年券商首份年报表现超预期,叠加政策暖风频吹,而估值却处于历史低位,基本面与市场定价显著脱节。在中长期逻辑坚实、短期情绪消化充分的背景下,当前或是难得的布局窗口。

三大逻辑打开券商布局窗口

1、业绩高增长确定性,全行业多点开花近期,上市券商2025年度业绩预告进入密集披露期。截止1月21日,$中信证券(SH600030)$ 、$国联民生(SH601456)$ 、$西南证券(SH600369)$ 三家率先披露年报预告,业绩亮眼。

作为行业标杆,中信证券的业绩表现印证了头部券商的综合竞争力。中信证券业绩快报显示,2025年,公司实现营业收入748.3亿元,同比增长28.75%;实现归母净利润300.51亿元,同比增长38.46%。合并重组已成为证券行业业绩增长的重要引擎,国联民生便是典型代表。国联民生业绩预增公告显示,预计2025年实现归母净利润20.08亿元,同比增长406%。中小券商同样展现增长韧性。西南证券业绩预增公告显示,预计2025年实现归母净利润10.28亿元至10.98亿元,同比增幅47%至57%。

从已披露数据来看,无论是龙头券商的稳健增长,还是中小券商的快速突围,2025年证券行业呈现出全业务链多点开花的良好发展态势。这得益于资本市场改革红利的持续释放与市场环境的持续改善。

2、政策红利持续释放,多业务线迎机遇

1)资本市场韧性增强、波动性下降带来的赚钱效应加强,投资收益率有望保持稳定或小幅提升,券商积极把握权益市场的机会,或继续增配其他权益工具投资以及交易性金融资产的股票。

2) 推动直接融资、助力科创企业融资带来投行业务机会。券商作为资本中介在支持科创企业融资方面起到重要作用,无论是科创板“1+6”改革、还是支持科创债的发展,在便利科创企业融资的同时也给券商带来更多业务机会。根据证监会规划,未来还可能推出创业板改革、储架发行制度等政策,预计IPO节奏将进一步常态化。

3)券商合并、打造一流投行带来格局优化与国际化提升。监管支持下,业内收并购有望持续。头部券商在东南亚地区布局深入,探索财富管理、投行、跨境交易等多业务领域机遇。

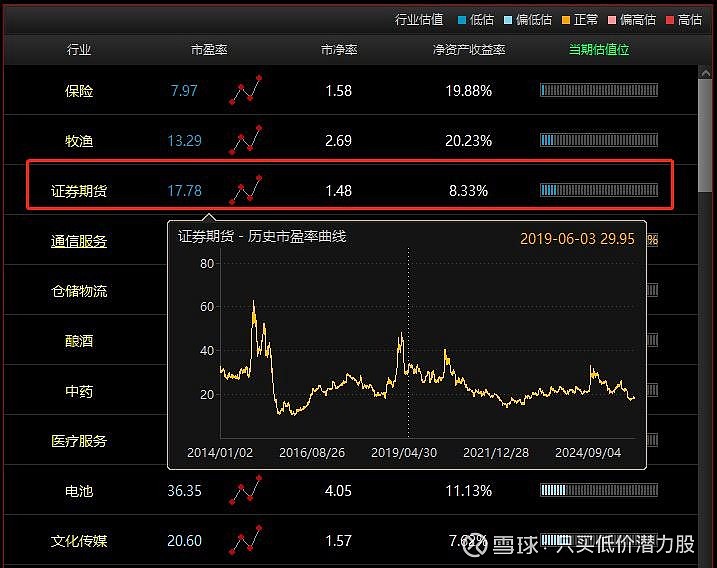

3、估值处于历史低位,修复动力充足

券商板块业绩与估值严重错配,从行业估值来看目前处于低估的状态,随着券商整合等政策利好持续落地以及降到到来年报季都将对市场形成重要催化,支撑板块估值修复。

(本文所有观点不构成任何投资买卖建议,买卖操作风险自负。股市有风险,投资需谨慎!