中国核电研报 - 2024

文中数据大部分基于 2024年12月31日及以前,因此文章标题是《中国核电研报 - 2024》,但文章写于2025.08.08

它是做什么生意的?

正如其名,核发电,是一种符合现在国家乃至全球未来"双碳"大方向的一种清洁发电方式,经过10年不到的时间,我国核电装机容量占新能源装机容量的占比已经从个位数提升到了11%+,未来也将逐步提升,因为与国际上相比,我国的核电装机容量还远不够。对于核电,可以看下国家的核科普,这里就不做过多阐述了:网页链接

其次中核也在大力发展了风光电,这要从2020年从大股东手里收购了中核汇能说起,按照2020年的风光能源的规划,是至2025年,装机容量达到 3000 万千瓦(2024年年底的在运装机容量 2959.62 万千瓦),至 2030年,装机容量达到 6000 万千瓦,按照风光电的建设速度,应该是可以完成目标的

看一下当前的经营结构:

核电(营收占比 82.03%;净利润占比 76.5%;毛利率 45.95%)

光电(营收占比 9.24%;净利润占比 14.1%;毛利率 61.03%)

风电(营收占比 6.67%;净利润占比 8.6%;毛利率 55.03%)

可以看到利润的主力其实主要还是核电,其次是风光电,而且最近这几年,风光电的装机容量激增

它的护城河是什么?

核电不是谁想做就能做的,需要有核电牌照,也就是国家得给你批准才行,拥有极大的门槛,目前国内拥有核电牌照的大的核电企业也就4家,中广核、中核、电投、华能。

大股东中核集团拥有核燃料全产业链资源,能保障核燃料稳定供应,比如今年2025年7月12日刚爆出的炸裂消息,中核集团在内蒙古鄂尔多斯宣布“国铀一号”示范工程产出第一桶铀,这是我国规模最大、技术最先进的天然铀产能基地。而且中核和集团的子公司签订了燃料的长协,看现在燃料的价格走势,其实已经相较于前几年涨了很多了,高比例长协的存在可以帮助降低燃料价格波动打来的利润影响。

它的缺点是什么?

负债率极高。核电粗暴点说,你只要有钱并且上面给你疯狂核准,你就可以无限去扩增,但核电的建设成本非常高,比如一台华龙一号的造价成本就在 150亿 ~ 200亿 之间,按照中核现在的盈利能力,一年赚的钱也只够建设一台机组的,而现在中核截止2024年底在建机组是12台,所以这就不得不大量借款、发债、增发等等,比如现在中核的有息负债率就已经达到了 70%+,按照之前我们对于其它企业的要求,这样的公司我们早就直接 pass 了,都不会继续往后看,但这也正是核电企业本身就会带来的正常现象,但相比其它几家核电企业(普遍在60%+),中核的负债有点过高了,可能也是因为这两年的扩张导致的(暴增的新能源装机容量以及连续几年的投产核电机组),不过今年开始降准降息了,并且后续可能还有继续降的预期,对于中核来说是好事,可以把债务置换一下,把利率降下来,那么这几年的财务费用就下来了

项目投产可能不及预期。这也是上面负债率高的缺点从另一个方面引申出来的一个问题,中核最近这几年的在建工程(核电+风光电)非常多,很有可能存在项目不能如期投产,所以需要重点持续跟踪

它是否能稳定且永续?

生意模式毋庸置疑,是非常稳定的,从国家的政策战略支持上来说,核电包括风光新能源都是未来 "双碳" 的关键,且核电机组的使用寿命也是很久的,有 "前车之鉴" 了,例如中核的秦山核电厂1号机组,1991年底就已经投产了,按照财报中的核电机组的折旧年限20~40年左右,它早就该报废退休了,然而现实是该机组于 2021年年底(投产30周年)时,国家将其运行许可证进行了延期,有效期延长至 2041年年底,要是从1991年算起,这台机组至少可以发电50年诶,这还是一代机组呢,依照现在的技术发展速度,后面几代机组的寿命可能更长,这像极了水电企业的大坝,实际使用年限可远远远远大于它50年折旧年限,所以暂且认定中核是一个永续的企业吧,起码现在看起来是

未来需要关注的就是,中国的铀燃料极其依赖进口,常年对外依赖程度在 70% ~ 90%,现在国际局势的紧张,难免以后不会被其它国家卡脖子。但这里我其实不是很担心,其实就是相信中国的国力,包括中核2025年也发现了规模最大的天然铀产能基地,我相信后面也会越来越多的好消息的。

它未来的增长在哪里?

按照规划到2030年:

核电装机容量达到 4000 万千瓦

新能源装机容量达到 6000 万千瓦

相较于2024年年底,增量为:

核电:4000 - 2375 = 1625 万千瓦(+68.42%)

新能源:6000 - 2959.62 = 3040.38 万千瓦(+102.73%)

装机容量的增长所带来的利润增长,放到下面再来算~

除了最基本的装机容量的增长,还有过去已投产机组的折旧利润释放,按照中核财报中所披露的机组的折旧算法,大体按照一代机组(CP300/VVER)40年、二代机组(华龙一号/AP10000)60年来算,2035年前,秦山一期1号机组(1994年4月1日投产的)的折旧利润就会释放了,大概每年会释放 1亿 净利润(哈哈哈,虽然不多,但总比没有好)

它值多少钱?

我的估值一般比较粗暴且模糊,不会去扣很细很细的数据,模糊正确即可,若此文有大方向不对的地方,请指点

对中核的估值就直接看电力吧,这是大头,其它的什么配套储能、另外的新能源、核电技术服务等等就全部忽略不计了,先来看看2024年的核电、新能源的数据情况:

核电

- 销售 1712.6 亿千瓦时

- 营收 629.17 亿元

- 成本 367.8 亿元

- 毛利率 41.54%

- 全年综合电价 0.416 元/千瓦时(含税)

—————————————————————

新能源(光伏+风力)

- 销售 326.64 亿千瓦时

- 营收 121.49 亿元

- 成本 57.5 亿元

- 毛利率 52.67%

- 全年综合电价 0.4203 元/千瓦时(含税)

看了一下财报中所公布的税收,比较复杂,包括但不限于增值税(先征后退)、企业所得税(三免三减半)、城建税、教育费附加等等,就不细算了反正也算不清楚,反正整体综合税率大概在20%~25%之间,我们折中,就按 22.5% 来算,因此:

核电 综合税后电价 0.3224 元/千瓦时

新能源 综合税后电价 0.3257 元/千瓦时

再按照中核的数据,核电 40% 左右、新能源 50% 左右的毛利率来算,则:

核电度电利润为 0.129 元

新能源度电利润为 0.163 元

但对于电价我们还是要保持一些悲观,因为:

另外新能源因为上产能很快,尤其是最近几年,新能源的全国装机容量是在暴增的,不看别的,光看中核的新能源规划就知道了,10年规划了6000千万时的装机容量,之前我发的川投能源的研报也是,分析了雅砻江,也是在新能源装机容量上规划得非常激进,这也是新能源电价一直下滑的原因,不知道后续国家会不会出台一些政策干预产能或者价格,但这不是我们能考虑的,我们就以悲观考虑。

中核2013年后面新增机组的核电基本都是参与市场竞价,当前的核电市场化比例是在50%不到,后面等装机容量上来了,可能整体比例会提升到60%~70%,按照《关于完善核电上网电价机制的通知》,有些当地煤电电价连0.4元/度都不到,自然会压缩核电的利润

最后再叠加三费费用,把这些因素平摊到度电利润上,则:

核电度电净利润为 0.1元

新能源度电净利润为 0.11(也是大大打折扣了)

回顾一下数据,上一章我们列举了装机容量增量为:

核电:1625 万千瓦

新能源:3040.38 万千瓦

大概看下中核近几年的财报中发电利用小时数的数据

年利用小时数我们粗略的按照:

- 核电:7700 小时

- 新能源:1750 小时(风光综合一起算了)

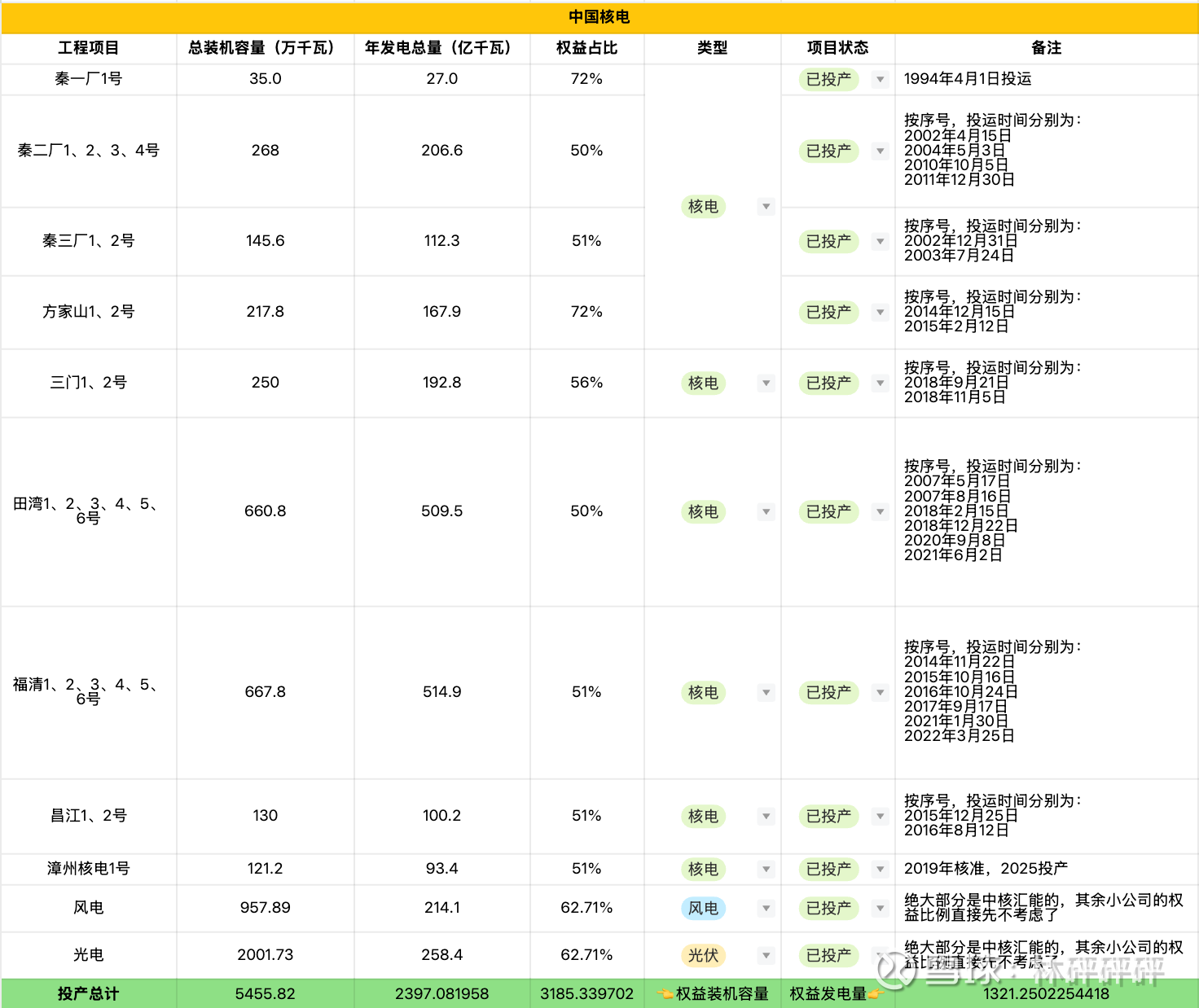

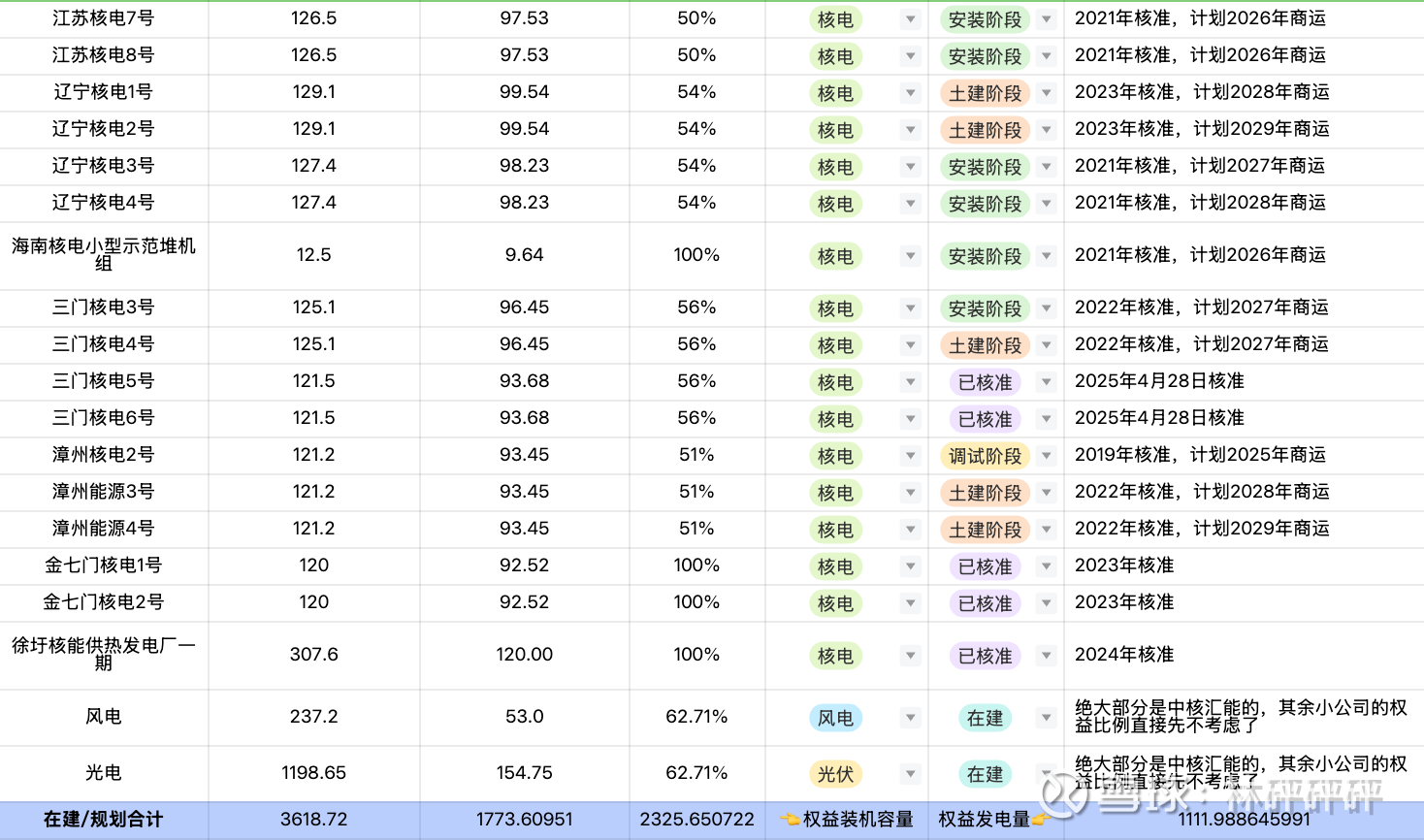

再来看一组数据,这里无私献上我自己的装机容量统计表(统计不一定全,如果有错误或遗漏,欢迎补充和指出)

可以看到未投产的核电机组对应的权益比例基本都是在50%多,也有部分是100%控股的,我们这里再次留足安全边际,所有未来待投产的装机容量都按 52% 权益比例来算;新能源就按62%来算;则等到2030年(核电装机容量4000万千瓦;新能源6000万千瓦)时:

核电归母净利润为:4000 * 7700 * 52% * 0.1 = 160.16 亿元

新能源归母净利润为:6000 * 1750 * 62% * 0.11 = 71.61 亿元

综上所述,中国核电到2030年,每年的归母净利润为:160.16 + 71.61 = 231.77 亿元

等等,我这么多粗估是否准确呢?我们来拿2024年的数据来复算一遍(公式 = 售电量 * 权益比例 * 度电归母净利润):

核电:1712.6 * 52% * 0.1 = 89.06 亿元

新能源:326.64 * 62% * 0.11 = 22.28 亿元

两者相加,中核2024年的归母净利润应该为 111.34 亿元,但实际中核2024年的归母净利润为 87.77 亿元,为什么少了这么多???查看2024年财报可知两个重要原因吧:

1. 2024年被税务部门要求补缴往期增值税返还对应的所得税款18.94亿元

2. 补贴拖欠,当年补贴回款率小于50%

那这两个问题是长期的吗?

首先补税是因为企业所得税的优惠本身是让你拿免的这部分税去还款,属于专款专用,但中核被发现拿这部分钱去投入运营了,被发现了就需要追缴之前免掉的税款了,诶,看到这里还不是因为中核的负债压力太大了,同样也是核电企业的通病,核机组越批,资金需求量越大。我觉得,中核有这样的前车之鉴了,下次还是别这么操作了,多问大股东借点钱?或者问集团里的财务公司借点钱,贷款审批率也快

补贴拖欠主要是因为两点:

1. 新能源补贴的钱主要来自于「国家对工商业用电征收额外费用」,而现在中国的这部分征收费用很低,导致每年不够全额对所有企业发放补贴,那咋办?排队等呗,迟早(下辈子也有可能)会拿到的

2. 绿证收入少。这里解释一下绿证交易,即新能源属于绿色能源,因此他在向出口企业出售电力时,可以获得绿证收入,这个收入是购买电力的企业出的钱,因为企业需要证明自己是在使用绿电的,符合当前形势。因为企业可以选择拿国家补贴或者通过绿证收入来获取利润,但因为后者当前的利润远远不如国家补贴,所以目前中核的策略应该也是主要拿国家新能源补贴,可惜你想拿高额补贴就要忍受排队等待

所以这些问题是长期的吗?

第一个问题我觉得可以忽略,企业自会反省自己的操作,后续应该尽量避免,我们应该选择相信。

第二个问题,我觉得处于国内,就要思考政府可能会干的事情,如果所有新能源企业都选择排队等补贴,那补贴的钱其实又是从工商业用电中强制征收的,那势必会增加其它企业的经营压力,明明给了你们两种新能源的收益方式(拿补贴 和 绿证收入),但你们却都选择混吃等si的方式,那上面后面可能就会强制要求一部分企业选择一定比例的绿证收入,那第一个 "遭殃" 的就是央国企。

中核2023年补贴收款 138.83 亿(含往年欠款,哈哈哈哈果然是年年欠),2024年补贴收款 89 亿(更少了,导致补贴应收款累积),就假设每年平均补贴收款100亿吧

而且我认为新能源补贴这个事情一时半会儿是解决不了的,所以暂且认为欠款会一直拖下去,且无视往后几年新能源电量增长所带来虚无的补贴增长

说了这么多,那么2024年回归平常的归母净利润大概为多少呢?87.77 + 18.94 + (100 - 89) = 117.71 亿,而我们刚才用我们上面自创的粗估法算出来电力业务带来的归母净利润是 111.34 亿元,相差无几,ok,复算完毕,这种算法还是靠谱的

既然这种算法靠谱,那么我们就最后来算一下中核2030年的内在价值是多少吧

按照水核电行业的特性,市盈率普遍在 15 ~ 20 左右,来计算一下分别对应的市值是多少:

15 PE:231.77 * 15 = 3476.55 亿

20 PE:231.77 * 20 = 4635.4 亿

但我们在上述分析时,已经发现中核所处的行业有很多的坑,再来回顾一下:

- 负债率极高,资金缺乏

- 补贴严重拖欠,回款效率慢,偷偷用税收优惠去投入运营被发现了还要罚钱

- 新能源电价市场竞争严重,电价可能有下行的趋势

- 燃料极其依赖进口,缺乏议价权

这些问题会带来什么现象呢?

- 继续疯狂借债、发行债券,导致财务费用不断增加

- 增发,直接摊薄所有股东收益

- 利润降低

因此,我们要给所估算的市值上打个折扣,以留足安全边际,我自己拍个脑袋给个 8折,则中核的2030年的内在价值在:

2781.24 亿(3476.55 * 0.8) ~ 3708.32亿 (4635.4 * 0.8)

我们直接折中取值吧,方便后面计算再抹个零,挑个整数 3200 亿 作为内在价值

当前中核的市值在 1886亿(截止此文完稿 2025.08.07 收盘),则中核的市值还有:(3200 - 1886)/1886 = 69.67% 的增长空间

那么当前(2025年已经过半多了)买入的复合年化收益为:(3200/1886)^(1/4.5) - 1 = 12.47%

假设分红后都能填权,再叠加中核每年 2% 的股息收入(但实际后面几年利润会集中增长,股息肯定不止2%),则复合年化收益为 12.47% + 2% = 14.47%

这收益率还是非常诱人的,并且暂且可以把这个收益率作为我们估值的下限,因为我们在上述的估值过程中,在大大小小的方面都留足了安全边际,或有当无,打折不断。

本人目前已持有中核,仓位5%,电力作为压舱石,生意模式也稳定,还是很适合配一些仓位的。

本文不做任何投资建议,纯粹个人的学习记录

本人其它研报文章链接: