中国财险研报——极好的生意模式

之前一直想研究保险行业,但一直被别的公司耽误了,最近机缘巧合看了一下中国财险,发现这样的生意模式极其优秀,属于是我一眼看到就很喜欢的,所以周末花了点时间研究了一下,这里也记个笔记

生意模式

中国财险,如其名,属于财险,包含:财产损失险、责任险、信用险、健康险、船舶险等,经批准可开展短期健康险与意外伤害险等等,这些大多都是短期的保险,短则数月,长则 1~3 年,起码不是像寿险一样,动辄就是几十年甚至一辈子的

首先保险的生意模式就是拿保费的钱用于投资赚取超额收益,若成本控制得好,也能在扣除营销费用、保险赔付金额等等费用以后,赚取承保利润,不过整体大头收益还是投资收益

寿险的保费在公司手里的生命周期比较长,因此公司的精算师需要通过专业能力通过各种假设、推算,预测整个保险的生命周期里,如何才能让这笔保费通过投资增值,实现最终是赚钱的,这超长的时间里存在着太多的不确定性,说个极端的例子(小概率事件,只是为了理解概念):假设你收到保费以后你预测每年将该保费增值5%就能保证保险到期后刚好盈亏平衡,听起来很容易,但恰巧这期间经历了漫长(比如长达20年)的经济危机,导致你最终亏损。这里不是贬低寿险的生意模式,仅仅是想说拉长时间,不确定性比较多,是我个人比较不能接受的,我希望我能得到1~5年内的确定性

恰巧,财险就属于我的心仪生意,短期的保费可以让你做到今年投进去,就能预测短期 1年左右的收益,并能判断此次保险交易给公司带来的盈亏情况,然后明年的保险就明年再预测咯,根据经济形势可以快速做出调整判断。

总结财险的生意就是:客户投保 -> 公司赚取承保利润(也可能会亏)-> 保险到期前都可以拿钱去投资赚取收益

一个环节一个环节来看

中国财险的保险业务(不含投资端)一定能赚钱吗?

先说结论:大概率能赚钱

让 AI 帮我翻看了一下历年的承保利润,绝大部分都是正收益的,而且仅十几年都是正收益,只是收益略有波动罢了,唯二亏损的那两年,一个是部分保险公司为了抢占市场,恶性超低价出售保险;另一个是08年非常严重的自然灾害,导致财险赔付金额巨大,造成了亏损,但我理解这些都不是可持续的,只能说是非常罕见的意外,所以不在我们的考虑范围内

而且中国财险的保险业务中,车险可以说是占据了它承保利润的最最最大头,其它类别的保险基本不太赚钱甚至会亏,毕竟属于财险的探索业务,相当于在寻求车险之外的增长曲线。

最重要的是,中国财险的车险业务市场占有率常年维持在 30% ~ 35% 左右,属于是龙头。市场占有率虽然不算是什么绝对的护城河和核心竞争力,但是它已经用十几年的时间证明了,它就是有这样的能力保持自己的市占率,是运营能力也好,是垄断也好,是公司长期运行下去建立起来的品牌信任也罢,总之,它就是有这样的能力

OK,既然我们已经认定了它承保利润能够为正,大概率不会亏,那就相当于公司获得了一大笔 「无利息」甚至「负利息」的 “投资款”。

那公司的投资水平如何呢?能否保证投资不亏钱甚至赚钱呢?

先说结论:大概率能赚钱

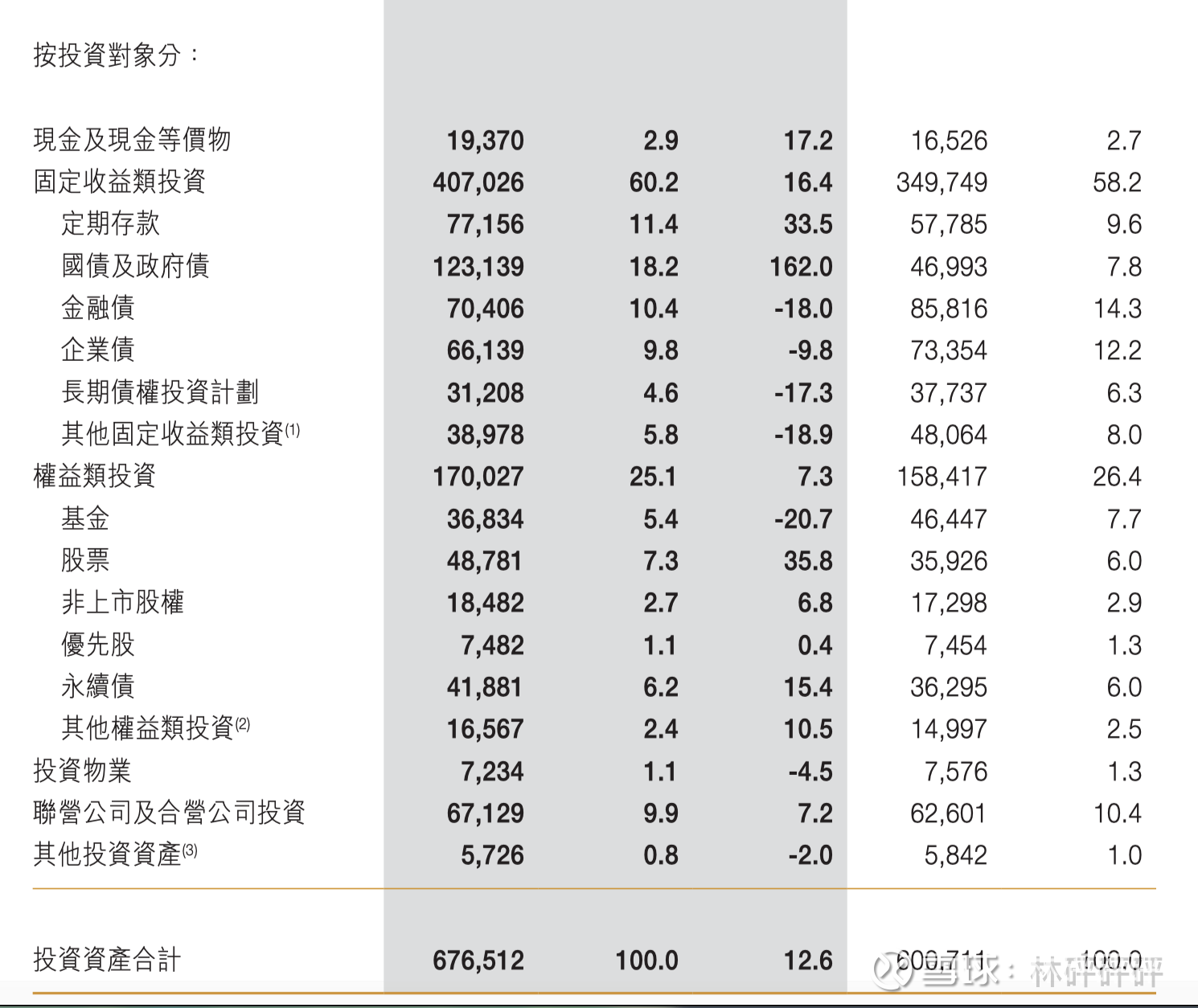

这里随便放一个财报里的资产比例图,有个大概印象

翻看过财险历年的投资构成,大致为以下比例:

无风险投资的比例占比在 65% ± 5%

风险资产比例占25% ± 5%

其它投资占10% ± 5%

这样的资产配置不说激进吧,可以说是相当稳健了,我们来看一下在这样的投资配置下,公司每年的投资收益如何?

这里就不放图了,图太长了,直接说结论:近10年的 ROE 大概在 10% ~ 25% 之间波动

哇,听起来很牛逼啊,公司竟然能实现每年这么高的投资收益率,这能持续吗?其实不然,这是 ROE 的数值,叫净资产收益率,但投资收益是依靠 净资产(公司自己的钱) + 当年保费(客户的钱),一起拿去投资赚来的,翻看了公司近十几年的负债率(负债其实就是保费,所以负债率越高越好)在 65% ± 5%,我们就取中值 65%,相当于公司用 1 / (1 - 65%) = 2.86 倍的杠杆去投资了,那倒着推算可知,公司常年实现的总资产收益率为:3.5%(10% / 2.86) ~ 8.74%(25% / 2.86)

我们就悲观点取下限 3.5%,即公司只需要每年投资实现 3.5% 的收益率,就能带来净资产 10% 的增长,那么在高利率时代,公司超配国债;在低利率时代,加大对高股息资产的配置;实现每年 3.5% 的收益率不难吧?这还仅仅是悲观估值

也就是说,在公司 pb = 1 的情况下买入,悲观估值下,你至少能获得年化 10% 的收益率,乐观点 20%、30% 都有可能

截止 2026.01.29,当前 pb = 1.152,当前买入大概率能至少获得 8.68% 的年化收益率,不过年报还没出来,等出来数据更新完,pb 应该会降下来点

这里不做投资建议,大家自行判断

公司如果投资证券,股市暴跌,不是亏炸了?

开车上路可能还会出车祸或者撞到人,你为什么还要开车上路?

上面介绍过公司的投资结构,大部分都是无风险资产,在低利率时代,可能会加大风险资产的配置,会大量买入高股息老登吃息。

买老登吃息,万一股价跌了,本金不就亏炸了?你盯股息,人家要你本金

要知道,险资可是耐心资本,他们可不会像散户一样天天追涨杀跌,而且这里还要介绍三个概念:

1. FVOCI:以公允价值计量且其变动计入其他综合收益。简单来说就是在不卖出的情况下,只有股息才会计入当期利润,股价的账面浮盈亏不影响当期利润,而是进入其他综合收益,为公允价值变动,待以后卖出时,一次性计入到时候得利润表中。这就保障了公司可以老老实实吃息,同时也不会因证券市场的波动而影响每一期的利润

2. FVTPL:以公允价值计量且其变动计入当期损益。简单来说就是你手里持有的股票或权益工具,当期的浮盈亏以及当期的所有股息都会计入当期的利润

3. 摊余成本:不按市价重估,只按实际利率法确认利息。简单来说就是例如持有了其它公司的5年期债券,每年的利息收入计入当期利润表

看完这三个概念,对于求稳定的老登来说,肯定是希望公司 FVOCI 和 摊余成本 的资产配置比例占比越高越好,越高代表公司每年的利润越稳定(但收益率可能没那么高),那么公司这三种资产的配置情况如何呢?

翻看了一下历年财报,总结了一下,这三种资产的在总投资资产里的比例:

以摊余成本计量的金融投资:20%左右

FVOCI:30% ± 10%

FVTPL:20% ± 5%

其中前两者加起来的配置比例在 50% ~ 60% 左右,这个比例已经非常优秀,足以稳定每期利润,那 20% 的 FVTPL 资产是去博取超额收益的。

总结:无需担心投资端会有巨大波动导致每年投资利润极其不稳定

中国财险的内在价值是多少?

那就要先来预设一些关键变量,我们根据历年财报的数据,并稍作悲观预测,即:

- 保费每年保持 4% 的增长

- 承保利润在 2%

- 总资产收益率 4%

- 投资收益:计算公式是(保费+净资产)* 70% *4%,这里之所以有一个70%是因为不可能所有保费和净资产都拿去投资了

- 每年派息率 35%

以上都是相对保守的假设,比较靠谱

按照过往经验来说,公司的归母净利润一般是(承保利润+投资收益)的 70% ~ 85%

以此来推算归母净利润:

这里要解释一下明明此文发布时,2025三季报业绩都明牌超预期很多了,为什么从2024年开始推算,因为2025年的证券市场是十年来超超预期的,这是不可持续的,因此不会将其作为推算的初始 base,因此该表中,基于2024年推算出来的2025归母净利润 314.8 亿是比较有安全边际的(中财25年Q3已公布前三季度归母净利润大约在 374.5亿 ~ 428亿)

然后再根据 DCF 进行推算公司的内在价值,折现率取 15%,永续利润增速取 3%则:

最终推算出来当前内在价值 3121.44 亿人民币,而当前中国财险的市值大约为 3206亿人民币(3601.1亿港币),差不多正好是我极度悲观估值的位置,还是比较有安全边际的

本文写于 2026.01.30,不做任何投资建议,仅作学习记录