中国中铁 - 简单剖析财务和生意模式

之前在看到中国中铁比较低估时,发了一篇讨论(话说中国中铁为何看起来如此低估?),想看看有没有人能解释为何看起来如此低估,但没有得到想要的答案,算了,还是自己一探究竟吧

仅翻看中国中铁历年来的利润表,数据好的一塌糊涂,每年200~300亿的净利润,竟然在我发现的时候只匹配了1000亿左右的市值,我觉得非常得不可思议。再细看后,比较直观的缺点就是:“负债率高”、“资本开支高”,其中资本开支常年维持高位(资本开支常年远超经营现金流,2024年差值甚至是负的),翻看2024年财报,经营现金流280亿,但资本开支580亿,其中在建工程 138 亿,折旧150亿+,看起来维持性资本开支应该是远低于580亿的,起码应该不会大于折旧。那这资本开支到底哪里去了?反复翻阅财报,发现2024年无形资产暴增500亿+,其中绝大部分都是来自于特许经营权,2023年也同理,这一项也是激增400亿+

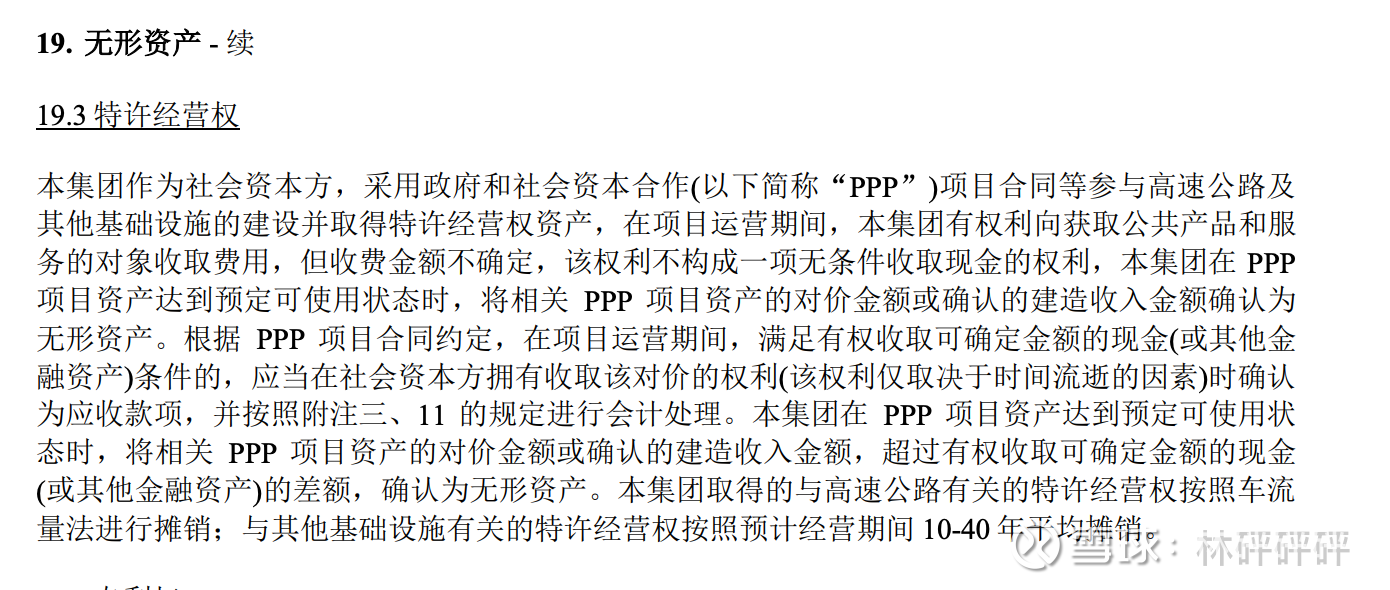

查阅了资料,这些看似巨大的数据,其实都源自于它本身的生意模式,先来看一下中国中铁财报中对于 “特许经营权” 的解释:

简而言之就是:公司花钱造基建获得无形资产(例如高速收费权)作为回报。

这首先就解释了公司为什么每年无形资产暴增,当然这项也基本属于是现金流量表中的 “资本开支”,即那580亿中的绝大部分,因此,他绝对不是维持型资本开支,明显是扩张型资本开支,因此不会在后续的自由现金流中被我们扣减

二次细度这段对于 “特许经营权” 的解释,按照对应的《企业会计准则解释第14 号》,其当期基建投入会直接计入收入,同时确认成本,在利润表上体现为0,在基建建设期间,资产负债表中计入合同资产,完工后计入无形资产中的特许经营权。假设后续公司借助特许经营权确认的收入才是真正有现金流入的“收入”,无形资产的摊销和当期的运营维护成本才是对应的“成本”,这也就解释了为什么中国中铁的每年营业收入巨高,动辄上万亿,但毛利率巨低,因为这里面大部分都是无效利润。

综上所述,我们想要看清公司真正的现金流入,还是应该以现金流量表的经营现金流为准,例如2024年财报的280亿,其与净利润的280亿相当,但其当期折旧摊销还有150亿+,这部分并没有实际现金流出,按照常理,其经营现金流理应为 280+150=430亿,那少了的这150亿,应该就是被中国中铁每年壮大的 “应收账款” 吞掉了,侧面反应出款项被压的事实,也是常态。

先不具体剖析了,浅浅得给中国中铁估个值吧,看看悲观估值下,是否肉眼可见得低估,如果够低估,我们后续再花点时间继续了解。

按照2024年的数据作为基数:

- 280亿的经营现金流 + 30亿左右的投资收益(这是PPP模式带来的)。有30~40亿左右是矿产收益,而且大部分都是铜矿,当前铜矿产量甚至都比A股很多铜矿公司的产量还高,这部分甚至可以单独给一个比较高的估值。其余是基建、经营特许权收入等等,其中矿产权益的增长业绩比较乐观,公司不停用基建换矿产资源,且矿产在远期有一个看涨逻辑;再悲观考虑假设应收款项比较难收回,直接与每年的折旧互抵;那么就假设公司未来经营现金流按每年300亿来计算吧,并且永续增长为 0

- 扣除维持型资本开支130亿。简单将全部折旧作为其维持型资本开支比较具有安全边际

DCF估值按照 15%、12%、10% 折现率所得的合理内在估值大约分别为:1116亿、1369亿、1602亿

截至发帖,当前A股市值1419亿、H股1020亿左右,对应估值大家自行判断吧。

欢迎有更懂的朋友留言一起交流讨论

本文不做任何投资建议,仅作学习记录