中国财险的车险是否能万年长青?

在之前的 中国财险研报 中简单提过,中国财险的车险业务常年都是在 30% 以上,甚至在当年一家独大的时候,市占率更高,现在市场三足鼎立了(中财、平安、太平洋),也就稳定在 30%+ ,但我好奇的是,为什么中财能一直是车险老大,以后会地位不保吗?

研究了下“历史”,他(人保)是新中国成立后第一家保险公司,甚至在几十年里,都是唯一一家,这么久的时间经营所形成的品牌形象是根深蒂固的,而且作为央企,中财有着先天优势可以跟各个政企进行深度长期合作,这些是极其稳定的大客户,例如公务用车、消防车、警车、物流车等等,这是后来的保险公司很难获得的资源。

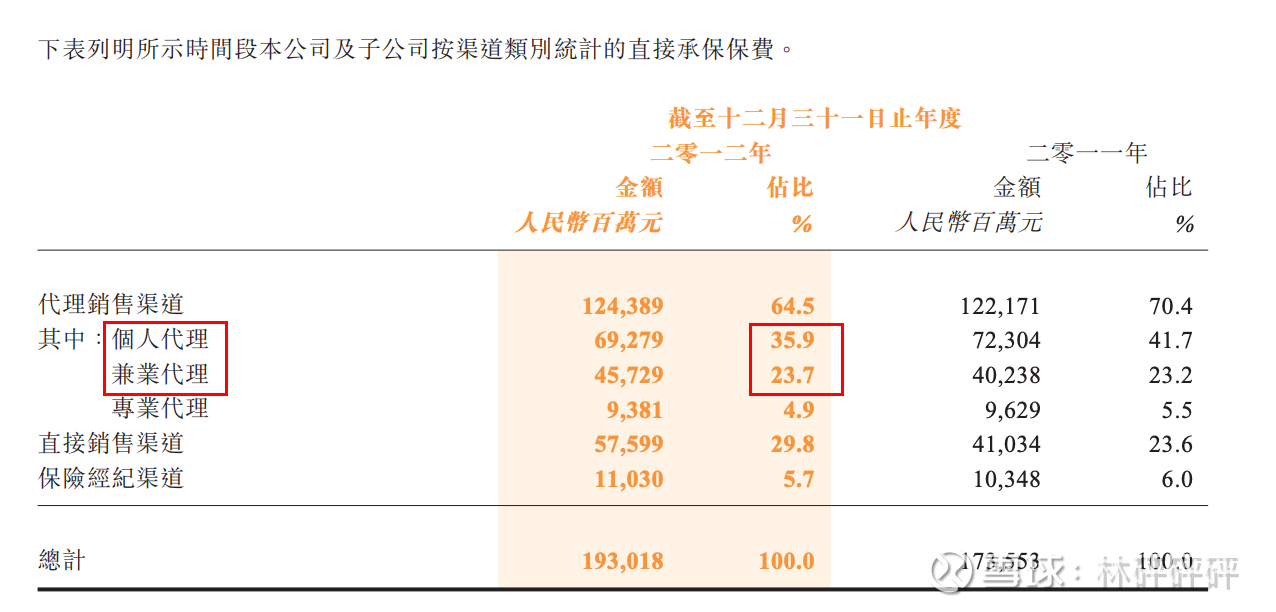

另外,车险早期在中国的生意模式更多属于是渠道模式,即通常是通过 4S 店、保险员推销。在早些年大家还没有很强的比价意识时,买个车,4S 店给你说保险多少钱,这是每个人都必须的,你就老老实实交了,你根本不会过多纠结;在中国早些年的保险地推、电话推销也很猛,大家应该都有见识过,不信你去翻翻你父母的抽屉里,有没有曾经被人忽悠给你买的某某保险。随便拉个中财2012年的财报看看数据验证一下 👇🏻

在代理销售渠道里,个人代理和兼业代理的比例就占了 59.6%,确实如此。另一大比例销售渠道就是直接销售,这个就是中国人保这么多年在线下铺设的网点以及官网订购所带来的优势了

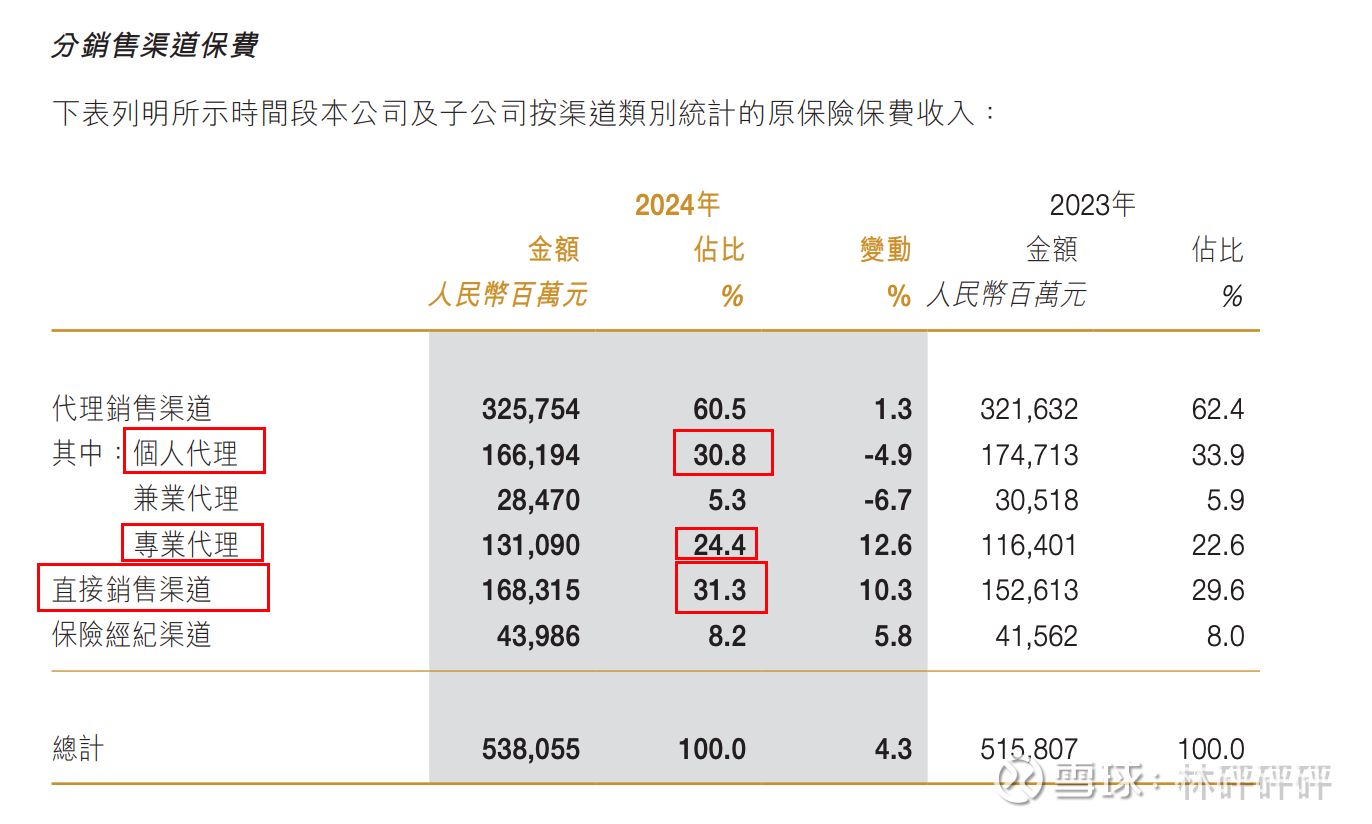

那现在中财的销售比例是什么样的呢?

可以看到,销售结构明显发生了改变,首先直销的比例是越来越高了,这肯定是得益于互联网的快速发展,让大家可以绕过各种二道贩子直接购买保险;其次代理销售中,兼业代理比例大幅度下滑,也就是说 4S 店 这种强制捆绑销售的现象有所改善,或者说是被其他渠道夺去了锋芒,取而代之的是专业代理,即持保险牌照的代理销售公司渠道,包括支付宝、微信都在内,这一现象也是得益于互联网的快速发展,把传统的线下模式大部分都搬到了线上

对于这一现象,我不能说绝对得说这也是中财优势之一,但我觉得,线上代理销售的比例大幅增加,那线上比拼的就是价格、品牌形象、给代理机构的销售费用等因素,若以更低的价格卖出并给代理机构更多的销售费用,那比拼的就是保险公司整体的成本控制能力以及风险计算控制能力了,再加上中财庞大的车险规模,能用更多 "技术好的司机" 去补贴 "技术差的司机" 而带来整体的盈利,这何尝不是一种优势呢

讲到这里,我觉得对于中财的车险业务并没有什么好担心的,这里附上一个我自己统计的图

上次看到有人聊到 “未来智驾技术成熟了,大家都用智驾出行,事故率低了,那保费是不是也要降,那对于车险的企业岂不是利空?”

乍一看确实有道理,你要是说让中财车险不赚钱我都觉得没什么的,但要是保费收入少了,那就意味着投资资产少了,影响的是投资收益,这才是中财的大头收益。

那还是理性分析一下。首先国外的最先进智驾:特斯拉的 FSD,已经成熟到让部分保险公司开始实行 “对激活特斯拉FSD的车主,保费减半” 的模式了,车险从以前的看人变成了看车,这是保险公司用真金白银在认可车,而不是人,假设这个模式以后真的能在国内运行,那会是什么样?

以一个最极端的例子来讲,以后国内所有的车企的智驾都能达到甚至超越特斯拉现在 的FSD(短期内很明显不可能),然后把现在所有的车的保费都砍半,明面上保险公司账上每年少了一半的车险保费收入,那投资收益应该也会减半吧?不然,首先假设智驾低事故率甚至 0 事故率,那么这笔钱就能完完整整在保险公司账上从头躺到尾,更稳定,更能去投资中长期资产,不需要随时准备一笔巨额赔偿金,说不定最后带来的投资收益率还比原来高呢

再举个极端的例子,智驾这么牛逼,那以前有驾照不想开车、不敢开车的人是不是也都会去开车了,没驾照的人是不是也有可能有意愿去学驾照了,再极端点,70岁、80岁老人也允许他们开智驾车,那整体用车需求难道不是上来了?那水涨船高,各家车险公司的保费收入还用愁吗?

总结一句就是,我觉得车险未来依旧可期,无需过于担心