中国财险 2025年报解读

开篇先放我之前写的 中国财险研报——极好的生意模式,没看过且感兴趣的可以先看看

2025 全年业绩概览

旧会计准则原保费收入增长 3.3%;新会计准则保费收入增长 5.43%;说明公司非储蓄型/非投资型的保险收入增长明显,而非大水漫灌式的保费增长,这是好事,长期来看这些增量保险会直接或间接给公司带来承保利润

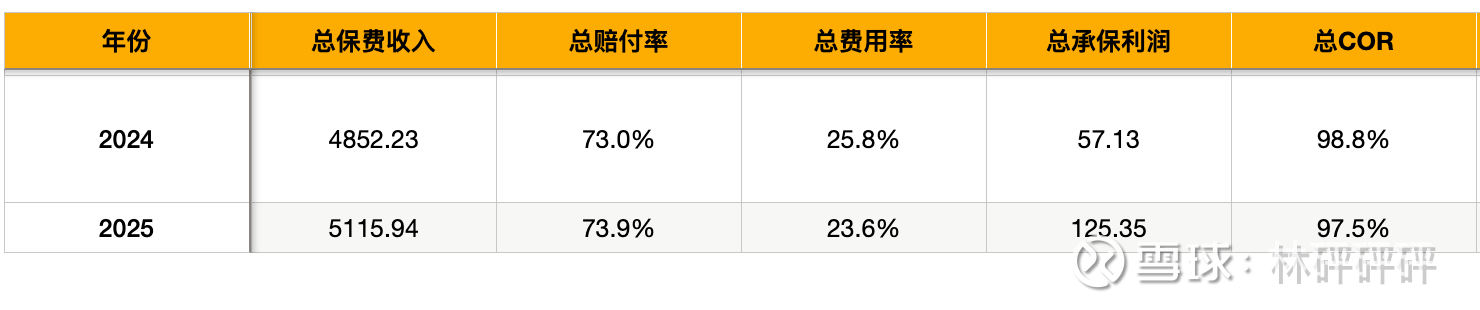

依旧是大于 30% 的市场占有率,97.5% 的 COR 带来 125.35 亿承保利润(2024年 57.13亿),同比增长 119.41%,符合且略超预期

全年净利润 403.77 亿(2024年 349.37 亿),同比增长 15.57%,比较符合预期,主要还是得益于承保利润回归正常,投资端其实相比去年没有过多的增长,毕竟去年基数已经很高了。全年参与二级市场的人可以明显感受到,2025 年前三季度几乎就是躺着赚钱,Q4 基本都在亏钱,中财也如此,根据三季报来看,前三季度实现净利润已经是 400亿 出头了,最后全年也是 400亿出头,也就是说 Q4 的投资端一定是亏钱的,不过亏的不算多,按无脑线性推的话,也就亏小几十亿,毕竟中财的投资端配置结构非常稳健(即使是2025年加大了权益资产的比例的情况下依然如此)。至于图上的总投资收益率、净资产收益率先不做点评,这是公司的口径,我自己私下做了一个表格,我文章后面按照我自己的口径来解读一下

全年派息 0.68 元/股,按 2025.03.26 收盘价,股息率为 5.14%,扣除红利税股息率为 4.11%,非常满意

保险端

先来看一下整体的 COR

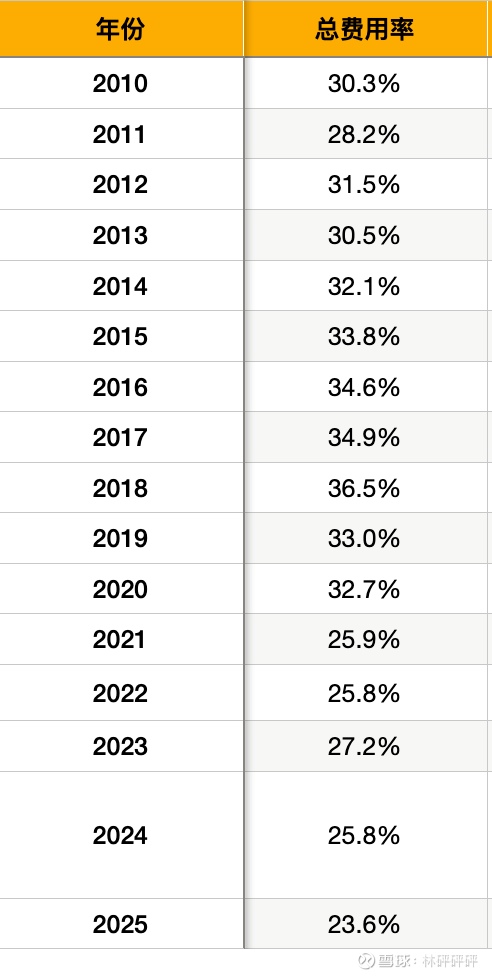

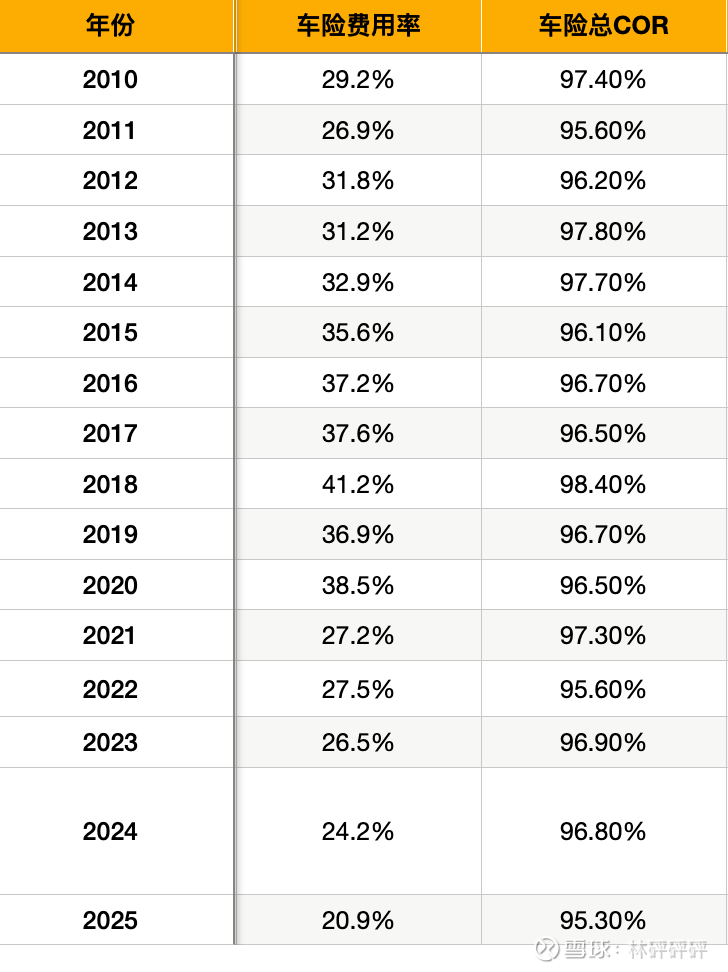

很明显,2025 年下降最明显的就是总费用率,即销售保险所花掉的费用,且这个费用率是最近十五年来,最低的一次,如图:

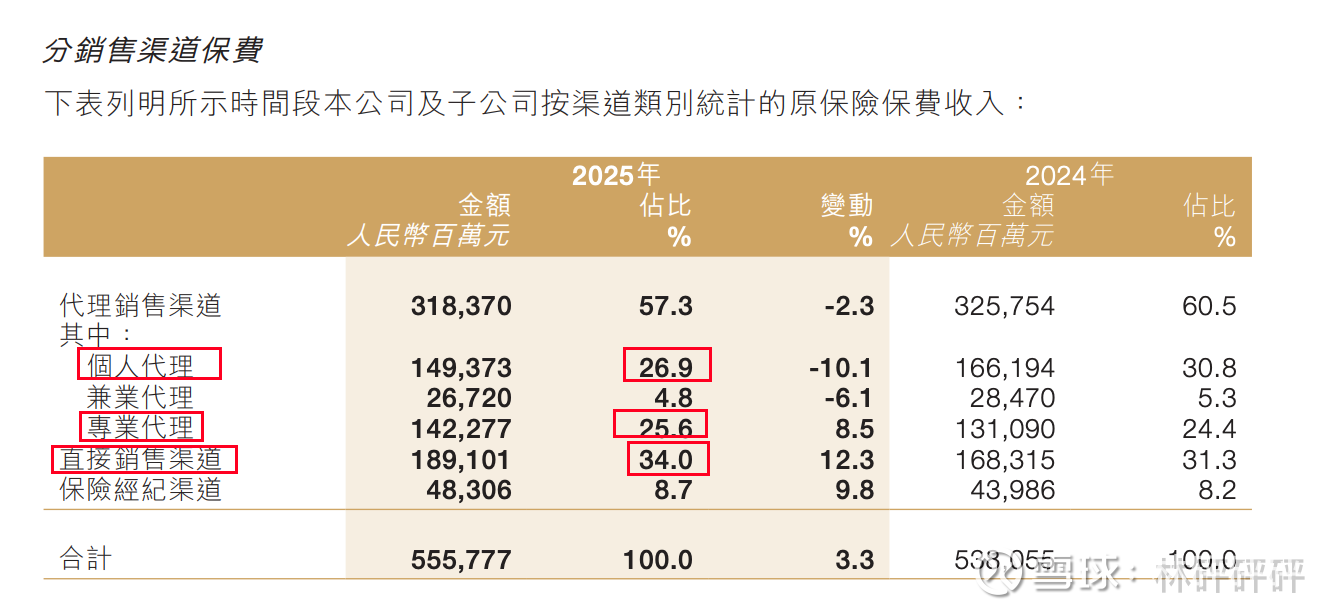

在之前的 中国财险的车险是否能万年长青? 文章里我说过,中财的保险销售结构已经发生了很明显的转变,从当初的绝大部分走代理销售到现在直销比例大幅提升,这无疑可以剩下很大一笔销售费用,看看 2025 年的结构是什么样的?

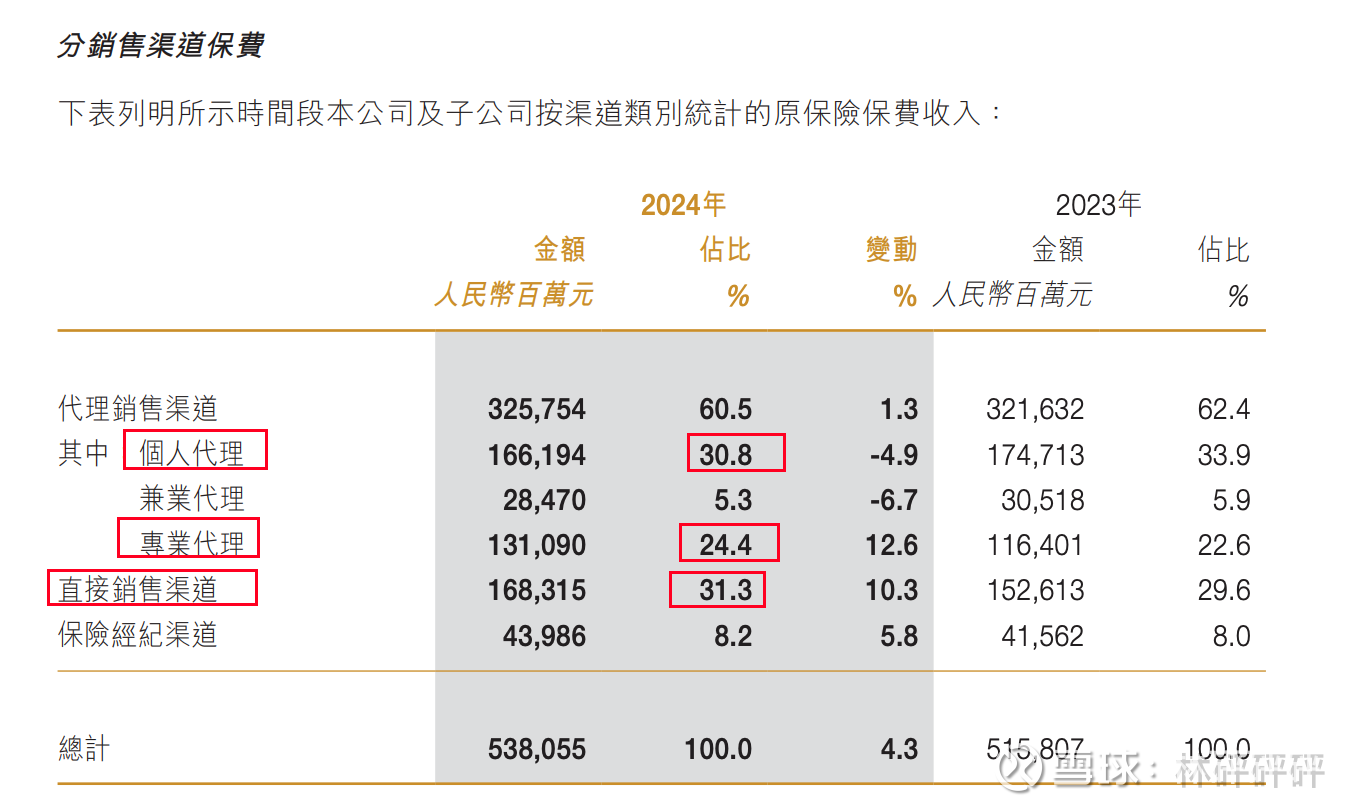

代理销售渠道占比 57.3%,直销渠道 34%,记住这个数据。再来看一下2024年的结构是什么样的

代理销售渠道占比 60.5%,直销渠道 31.3%,很明显吧,直销渠道比例在逐年增长,2023 年这个数据是29.x%,这个长期来看是件好事,在长期保证赔付率稳定的情况下,慢慢降低费用率,再叠加每年个位数的保费增长,戴维斯双击

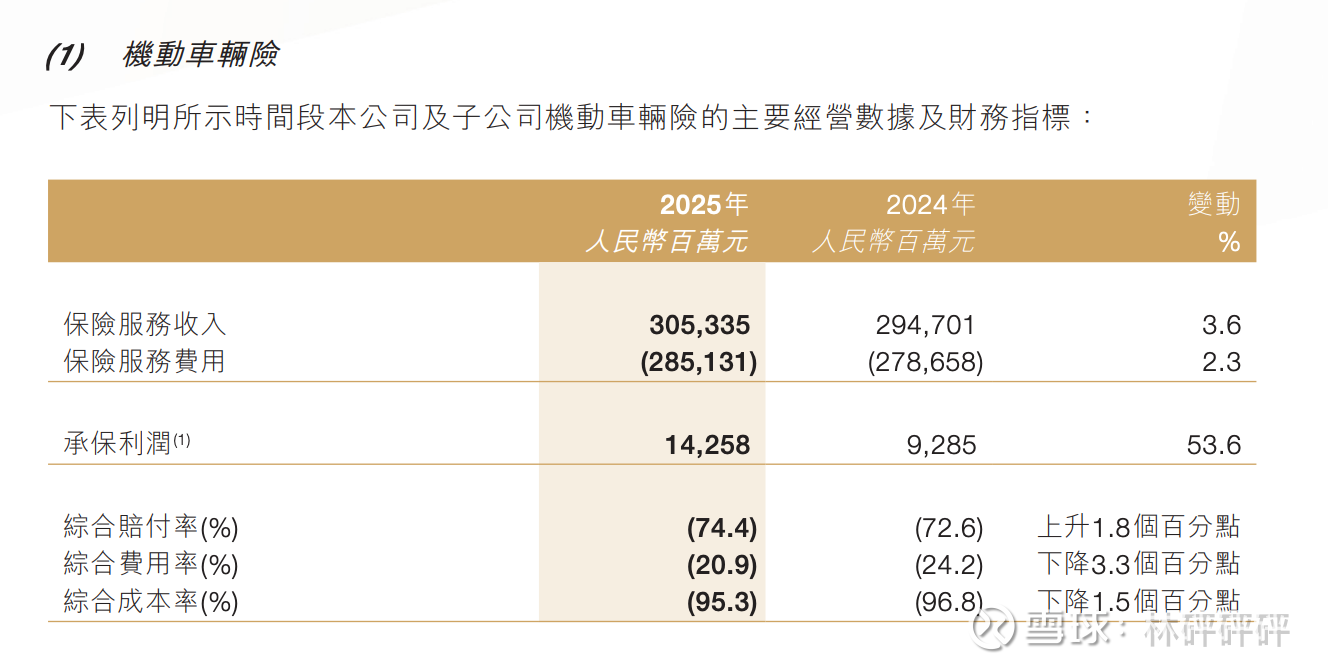

再来看看车险

赔付率的小幅上升,但费用率大幅下降 3.3 个百分点,太 nb 了,这个后续我得花点时间看看他们整体的费用率管控上是怎么做的。这是中财保险端的核心险种,依旧保持优秀的 COR,且也是最近十五年来,COR 最低的一次(费用率也是)

其它险种我就不过多评价了,最近几年 COR 都是在 100% 左右徘徊,每年最多小亏几十亿,2025 年只小亏了15亿左右,较前年有优化的迹象,但毕竟这是第二曲线,我对其的看法就是:就算亏钱也要做,不求大赚,只求少亏,这里面有一部分是承担社会责任,有一部分是维稳长期客户的,因此我个人看法它并不是奔着赚大钱去的,当然以后若有比较好的改善机会,也有可能大赚,但我就当没有

总结:保险端收入依旧稳定,且有明显亮眼的点

投资端

直接看我自己做的表格的口径数据

2025 年税前总投资收益 386.39 亿,其中:

- FVOCI + AC 收益 119.33 亿,占比 30.88%;

- FVTPL 收益 203.5 亿,占比 52.67%;

- 联营企业收益 73.76 亿,占比 19.09%;

很明显 2025 年在加大了风险资产的投资以后,其投资收益占比也是占了绝大头,这属于是牛市的超额收益,是意外之喜,但不能作为长期的收益base,这也是我们在之前的研报里线性推中财后续每年的利润时,没有拿 2025 Q3 报告的利润作为 base 的原因

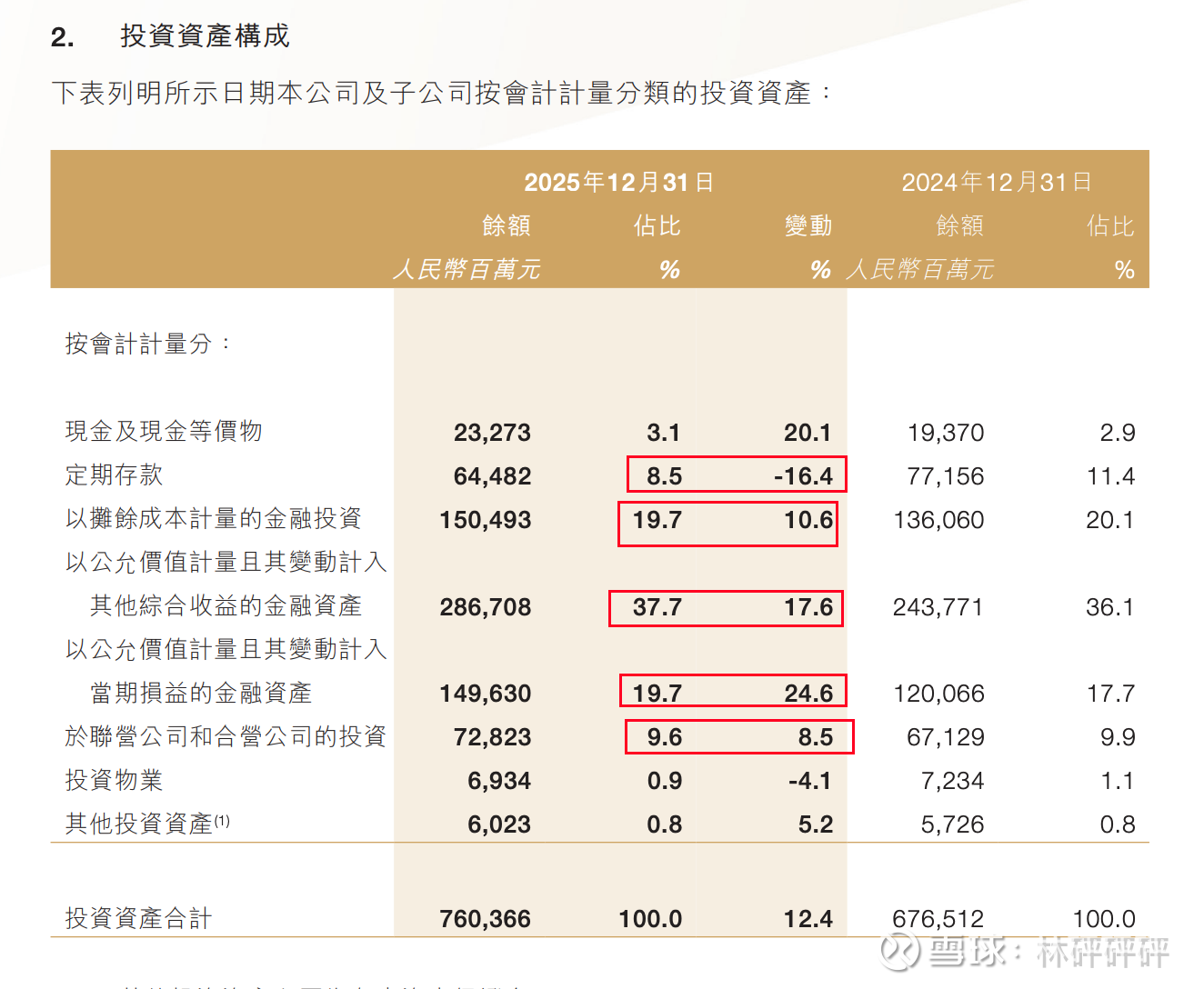

这次的财报来看下投资端的资产结构变化如何,毕竟加大了权益资产的投资比例

很明显,在利率下行期,公司大幅降低定期存款,提高了 FVOCI、AC、FVTPL 的投资金额,其中 FVTPL 的增长提升较为明显,按照资产的风险程度划分,当前中财的投资结构:

- 无风险资产 占比 69%

- 风险资产 占比 19.7%

- 其它资产 占比 11.3%

这个结构依旧非常稳健,且公司在提高了股票的投资比例的前提下,有一大部分是投向了高股息资产,我将其视为无风险资产,你们怎么看都行,因此我不认为后续如果市场变差,公司的投资收益会波动很夸张(例如腰斩)

中财 2025年全年实现总资产收益率 5.14%(这是我的口径,公司的口径是 5.8%,这不重要,只要以后我们跟踪的时候口径一直保持一致即可),依靠保费杠杆带来的净资产收益率为 13.34%,除去分红,净资产全年增长 10.77%,上面我们推算过股息率,即今年在能拿到 4%+ 股息的情况下,公司的净资产还增长了 10%+,按照净资产≈股东权益的角度,何尝不是我们实现了总共接近 15% 的收益率呢?

估值

估值方面我没什么需要更新的,在 中国财险研报——极好的生意模式 这篇文章中,我已经极度压低利润去做估值了,尽管现在 2025 全年实现 400亿+ 的利润已是事实,但我仍然无视,依旧保持 3121.44 亿 市值下买入,大概率长期能实现 15% 的收益率

截至 2025.12.31,公司净资产 2887.03 亿,当前市值 2942.66 亿,PB大约 1.019,若 2026 年全年实现 10% 的净资产增长率(除分红前),PB 将降至 0.927,这笔投资是否足够吸引人,大家自行判断

本文写于 2026.03.26,不做任何投资建议,仅作学习记录