重点看的几只票(1.14)

一、嘉美包装(持仓中,写了很多,再不多言)

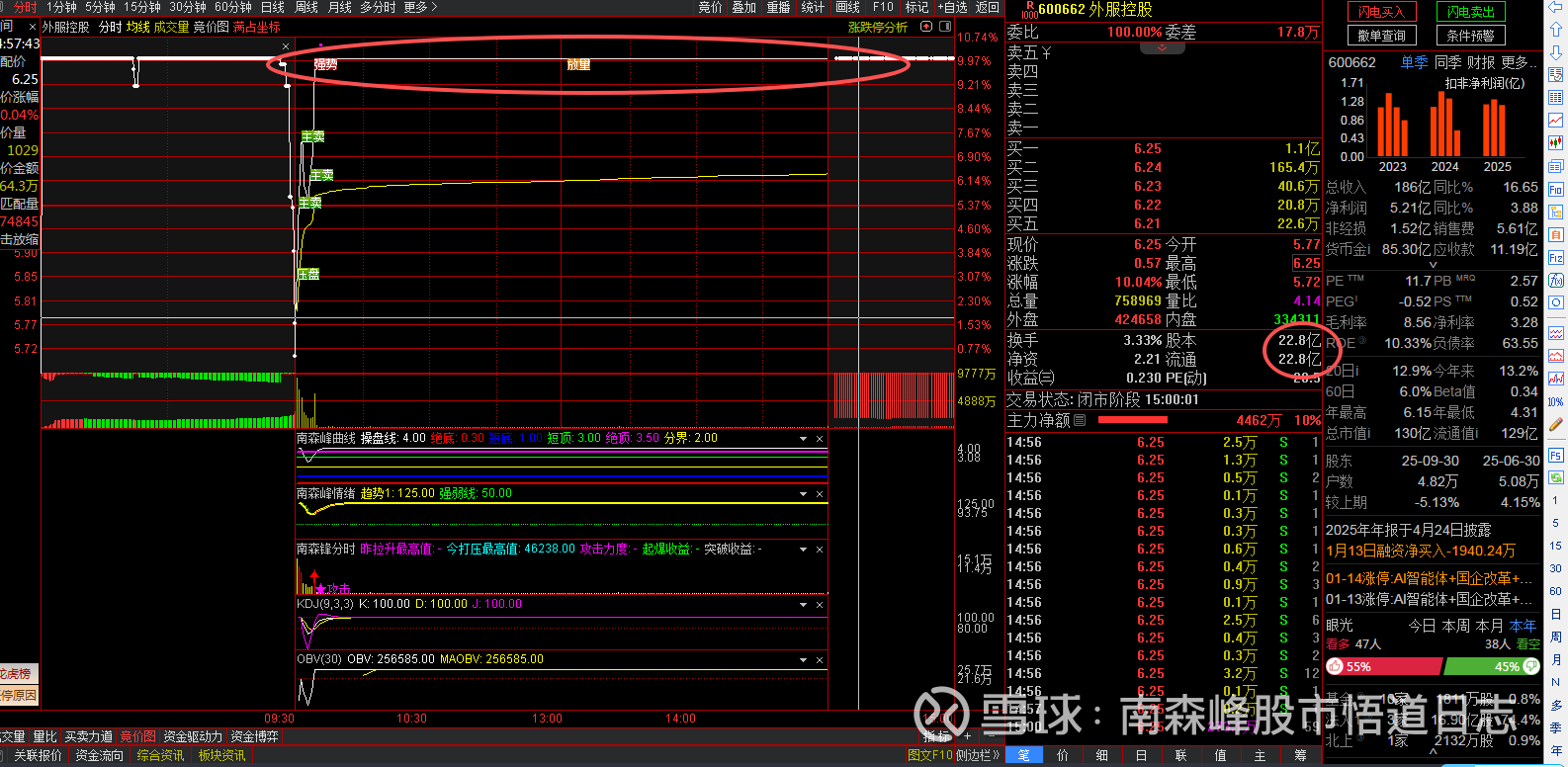

二、外服控股

优势分析

行业龙头与品牌优势显著:作为国内人力资源服务业的领军企业,积累了大量优质客户资源与良好品牌口碑,在长三角等核心区域市场占有率高,行业经验丰富,具备较强的客户粘性和市场影响力。

业务布局完善且协同性强:形成人事管理、薪酬福利、招聘及灵活用工、业务外包等全产业链服务体系,各业务板块相互支撑,能为客户提供一站式人力资源解决方案,满足多元化需求,增强综合竞争力。业务外包作为核心业务,2024 年营收占比超 80%,成为营收增长的核心驱动力。

数字化转型成效初显:推行集约化管理,自研 ERP 管理套件,分离前中后台服务交付,利用 RPA 数字员工和 AI 工具提升服务效率与匹配精准度,优化成本结构,增强运营能力。

国资背景带来资源优势:依托上海市国资委背景,在政策支持、政企合作项目获取、资源整合等方面具有天然优势,抗风险能力较强。

国际化布局逐步推进:海外业务覆盖 50 个国家和地区,为企业 “走出去” 提供人力资源服务支持,拓展了业务空间,具备全球服务能力

劣势分析

盈利能力结构失衡,整体偏低:2025 年三季报显示毛利率 8.56%,净利率 3.28%,扣非净利润同比下滑 6.96%。业务外包占营收比重超 80%,但该业务毛利率仅 2.9%(2024 年数据),拉低整体盈利水平,而高毛利的人事管理、人才派遣等业务占比相对较小,增长乏力。

财务风险与现金流压力:资产负债率 63.55%(2025 年三季报),高于行业平均 53.36%,偿债压力较大。应收账款占比高,2024 年底应收账款 9.96 亿元,占归母净利润比例达 91.66%,存在回款风险,影响现金流稳定性。

行业竞争加剧,增长承压:人力资源服务行业进入门槛相对较低,市场竞争激烈,尤其是业务外包领域,价格战频发,挤压利润空间。同时,北京人力等同行在部分细分市场优势明显,外服控股面临较大竞争压力。

业务结构依赖度高,转型挑战大:过度依赖业务外包,而该业务易受宏观经济、就业环境等影响,2025 年上半年归母净利润同比下降 14%,反映出主营业务盈利能力的脆弱性。薪酬福利等传统业务增长放缓,新兴业务尚处于培育期,短期难以弥补传统业务增长不足。

盈利持续性存疑:2024 年净利润同比高增 85.41%,但扣非净利润仅增长 0.37%,业绩增长部分依赖非经常性因素,若行业竞争加剧或政策调整,如用工政策变化,盈利能力可能进一步承压。

总结:这种干拔连续大阳线,走不远。

三、三变科技(这个很好,但没机会)

四、大唐电信(这个明天重点关注,看明天指数回调时能否扛起)

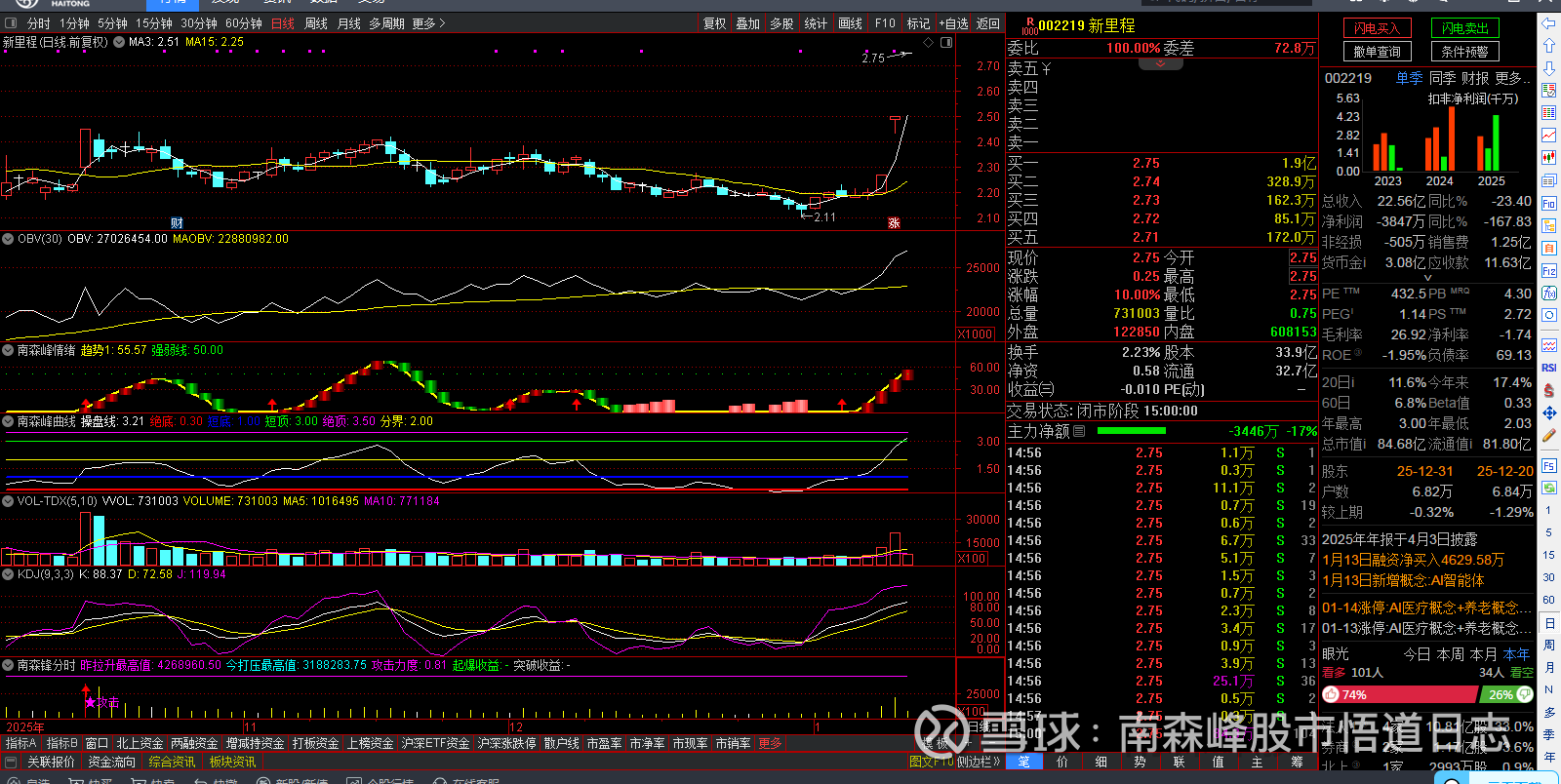

五、新里程(这个也没机会)

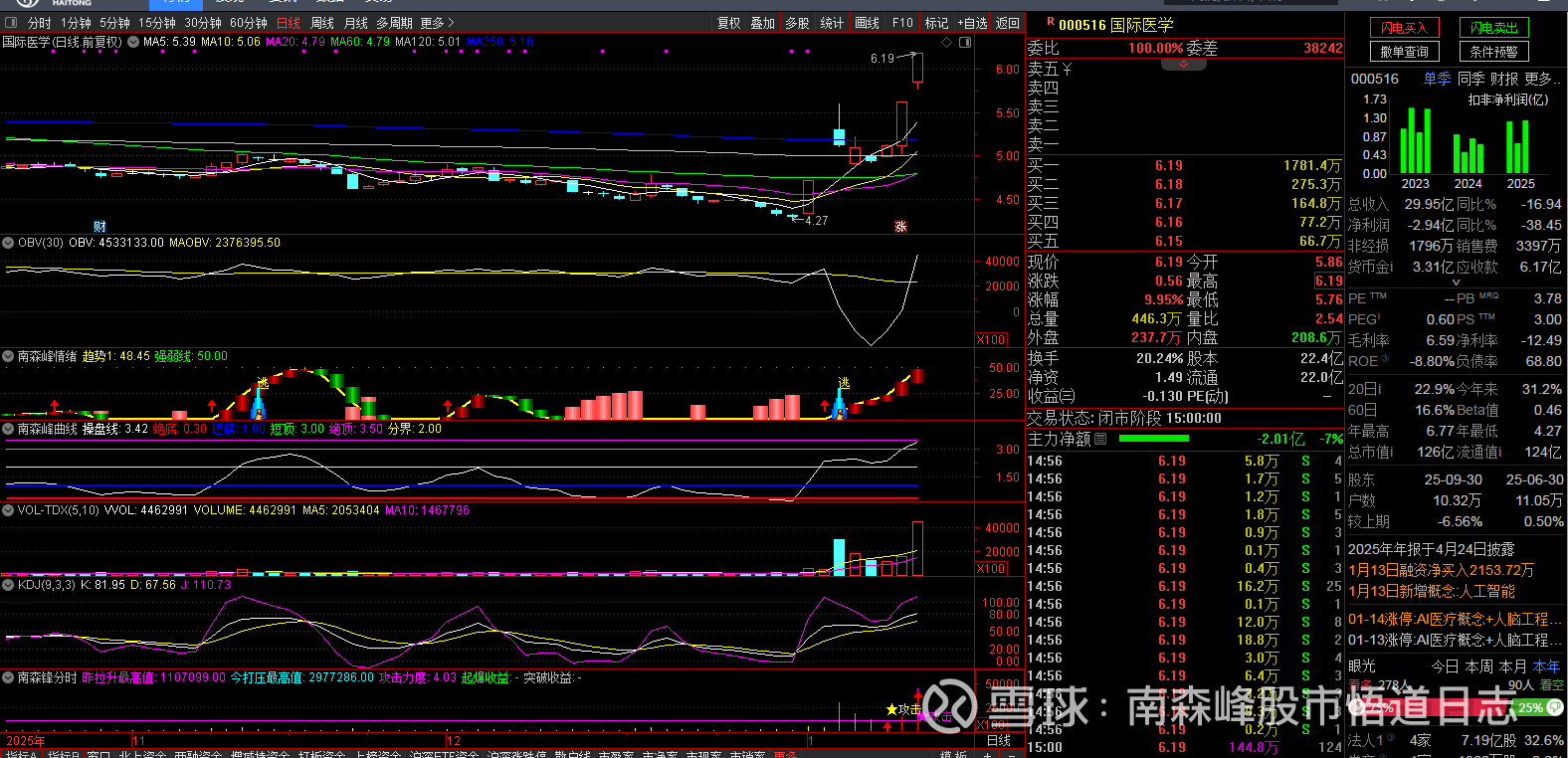

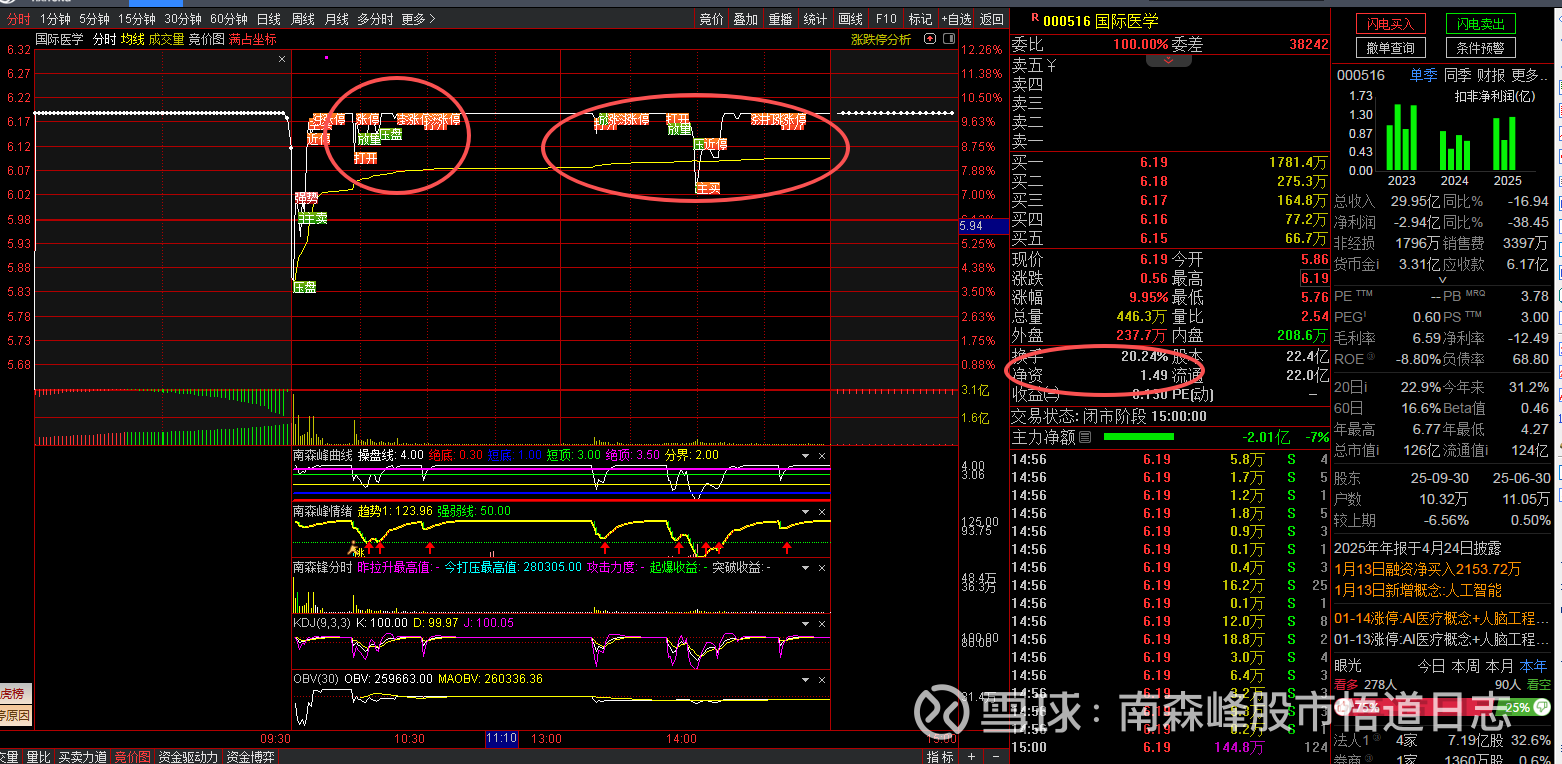

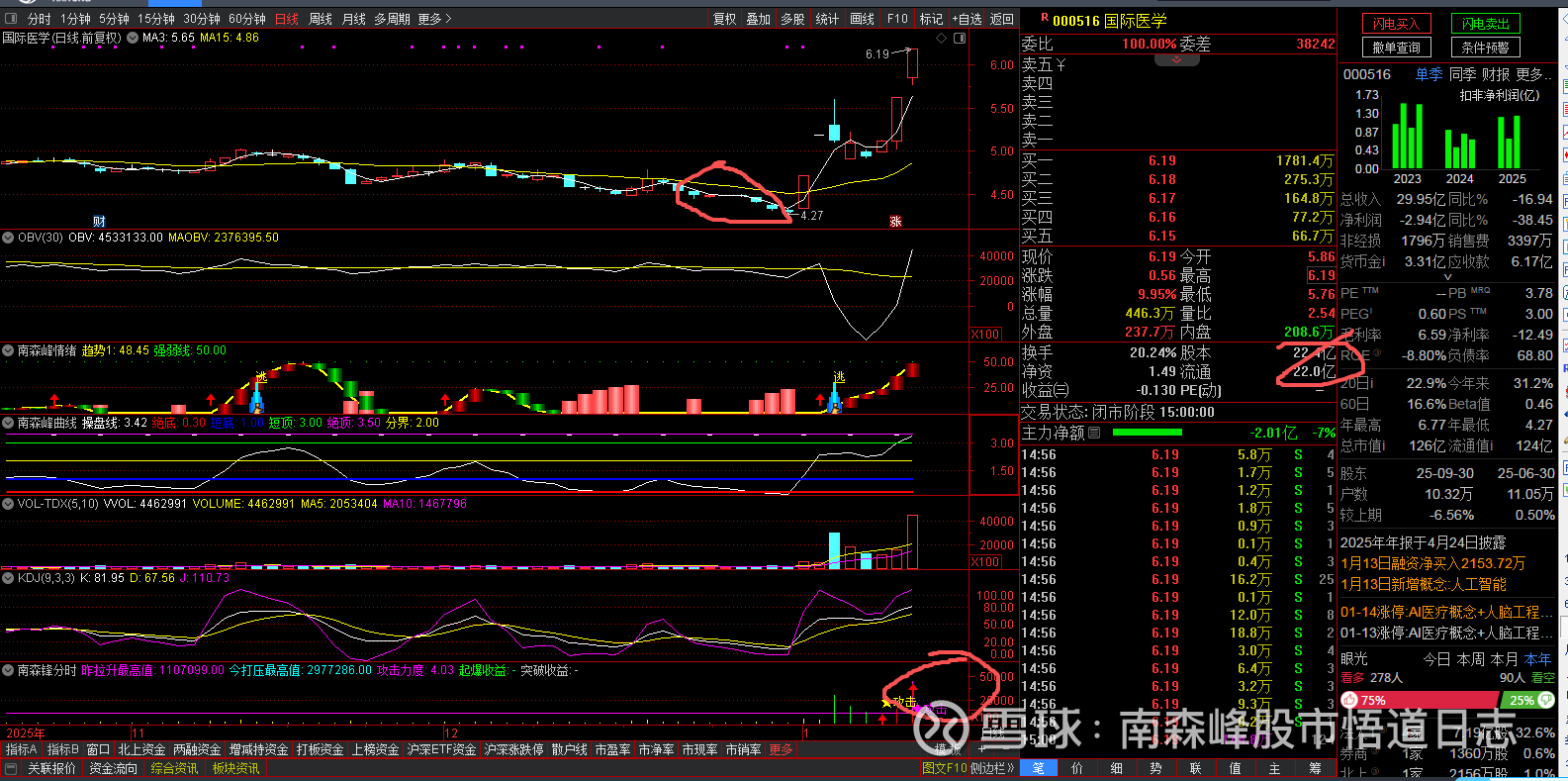

六、国际医学(这个刚过线,让他再走走)