466亿应收款 vs 53%现金流暴增:新能源双雄的“生死赌局”,你押注哪种生存?

如果你的股票账户里,一家公司账上躺着466亿“白条”(应收账款),另一家公司的现金正以53%的速度狂奔回流,你会选谁?这不是选择题,这是2025年新能源巨头们的生存现实。三峡能源与龙源电力,这对“国家队”双子星,正用截然相反的财务剧本,演绎着行业寒冬下的两种活法。

1. 当“规模信仰”撞上“现金流铁律”

传统认知里,新能源就是跑马圈地、装机为王。但2025年的财报撕开了温情面纱:三峡能源前三季度营收212.8亿,净利润却暴跌15.31%;龙源电力营收222.2亿,净利润也下滑21.02%。行业共性问题?是,但解题思路天差地别。

《黑天鹅》作者塔勒布曾说:“破产的公司通常是因为它们耗尽了现金,而不是因为会计上的亏损。” 眼下,这句话正成为新能源投资的“照妖镜”。

2. 两张触目惊心的资产负债表

- 三峡能源:激进的“帝国建造者”

- 466.26亿元应收账款,像一座越垒越高的“补贴白条山”。这相当于其最新年报净利润的7.6倍,钱在账上,却没进兜里。

- 2305.85亿元有息负债,资产负债率高达71.25%。这意味着每赚100元,就有71元是借来的,财务费用高达31亿元。

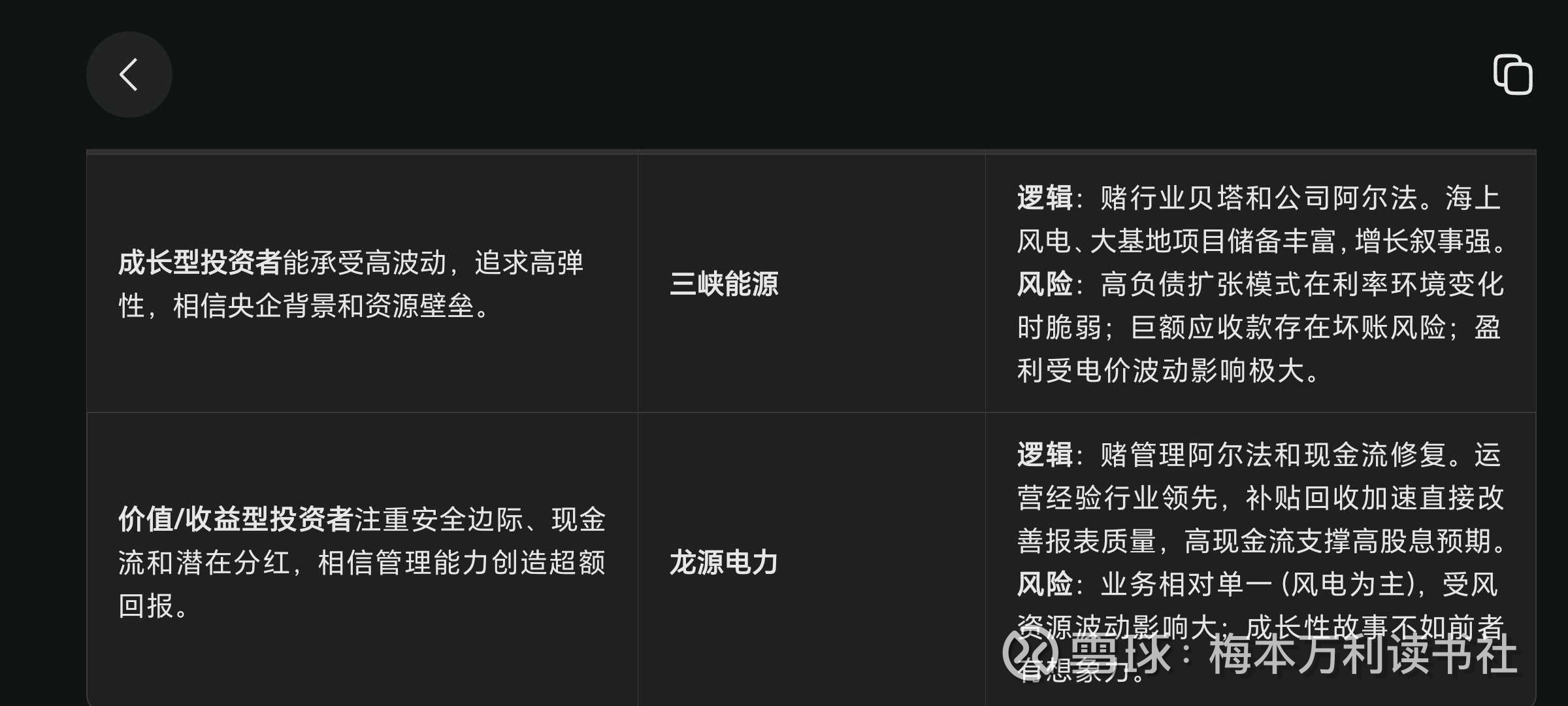

- 赚钱逻辑:背靠三峡集团,疯狂抢占海上风电和“沙戈荒”大基地资源,用高杠杆换取未来份额。赌的是“大而不能倒”和资源稀缺性。

- 龙源电力:精明的“现金收割机”

- 经营性现金流净额157.84亿元,同比暴增53.33%。在行业利润普降时,现金回流能力逆势狂飙。

- 应收账款融资项较上半年末减少65亿元,显示历史补贴正在加速回收。

- 赚钱逻辑:作为全球风电运营老炮,不追求最炫目的扩张,而是把手中资产的运营效率榨到极致。赌的是“现金为王”和卓越管理。

3. 投资者的集体焦虑与两种解药

所有新能源投资者都在焦虑三件事:电价跌跌不休、补贴遥遥无期、债务越滚越大。

- 如果你焦虑未来增长空间,怕错过下一个风口,三峡能源的“资源储备故事”和海上风电龙头地位,或许是一剂安慰。它承诺的是未来的“星辰大海”。

- 如果你焦虑当下安全边际,怕利润只是纸面富贵,龙源电力“现金流改善53%”的数据,就是一颗定心丸。它兑现的是眼前的“真金白银”。

这像极了《投资最重要的事》里霍华德·马克斯的提醒:“投资中最重要的不是主动进攻,而是避免致命错误。”在行业逆风期,避免错误的含义或许就是:审视资产产生真实现金的能力,而非描绘的蓝图有多宏大。

4. 这不是选择题,而是资产配置题

给关注这两家公司的你,一个清晰的决策框架:

5. 赌政策,还是赌管理?

这场对决的底层,是两种信仰的较量。

- 赌政策与资源:相信国家会最终解决补贴拖欠,相信稀缺资源(如海上风电)长期价值巨大。这是三峡能源的赌注。

- 赌管理与效率:相信优秀的运营可以穿越周期,相信现金流是寒冬里最厚的棉袄。这是龙源电力的赌注。

《周期》一书指出:“投资人往往只关注趋势,而忽略周期。”新能源行业正从补贴驱动的“趋势”时代,进入市场化竞争的“周期”时代。在这个新周期里,规模扩张的“矛”固然重要,但现金流管理的“盾”可能更能决定生死。

结尾:

466亿的“白条”与53%的现金回流,勾勒出新能源黄金十年落幕后的残酷新世界。没有绝对的对错,只有不同的风险偏好与投资久期。你是愿意押注一个可能成为未来巨头的“少年”,还是拥抱一个已经证明自己能持续赚钱的“中年”?答案不在K线图里,而在你对“风险”二字的理解深度里。

免责声明:本文仅为学术交流,不构成任何投资建议。市场有风险,投资需谨慎。自己的投资自己负责!