香港仿制药市场的王者--小而美的雅各臣科研制药

香港股市中隐藏着一个小而美的医药股王者--$雅各臣科研制药(02633)$ 。它是香港仿制药市场最大的本土制药企业,自2012年其在香港仿制药市场份额占比超过30%,香港医管局采购额中占比70%。随着随着香港人口老化,雅各臣收入有望继续增长。同时,资产负债表相当稳健,分红持续增长。与香港大学联合研发的Arsenol,有望成为香港研发的第一款FDA批准的药物。

香港市场的仿制药市场的王者

雅各臣科研制药自2012年起在香港仿制药市场份额占比超过30%,是香港最大的仿制药企业。2014年在香港医管局的采购中占比70%。目前,公司拥有:

- 3000多SKU的仿制药,涉及呼吸、心血管、肠胃、神经等多科室;

- 9家制药厂通过 国际药物认证合作组织(PIC/S) GMP认证,这意味着其生产的药物有了进入PIC/S国家市场的快捷通道(全香港有22家);

- 25财年、24财年48%的收入来自香港医管局的采购;

- 完善的销售与分销网络,覆盖几乎所有的公立和私立医疗机构、药房、私人医生;

- 强大的物流基础设施,比国际厂商有相对优势;

- 雅各臣的执行董事、实控人深耕香港制药行业30年,经验丰富,并且控股$健倍苗苗(02161)$ (从雅各臣分拆上市)、持有$满贯集团(03390)$ (医药流通业务)部分股票。

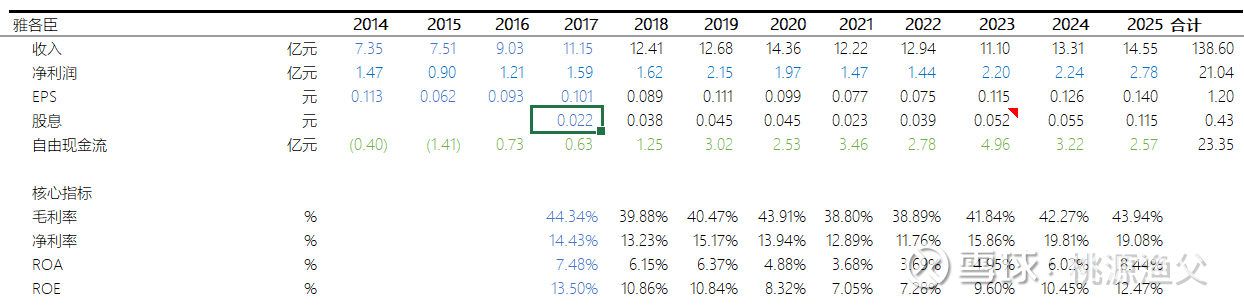

稳定增长的历史业绩

公司自2017财年上市后,收入增长30%,净利润增长40%,投资者同时获得了0.43HKD/股的股息,长期来看收益不是特别高,但相对稳定。

但公司自由现金流大于净利润,利润质量相当高;但历史上平均ROE 9%左右,相对一般。

可见的增长空间

收入及盈利稳步增长的驱动因素:

1)随着香港人口老化,公立及私立医疗系统的药物支出持续增加。根据医管局年报,药物开支从2014/15财年的53亿元,增加到2023/24年的131亿元。10年增长近1.5倍。

2)新冠疫情及地缘政治环境变化的影响,导致当局意识到本地药物生产的重要性及不能过分依赖进口。医管局招标时,除价格外,也重视本地生产能力、物流配套及产品质量。雅各臣因此受益。

3)香港公营非专利市场药物市场规模约10亿元,无法吸引众多的大的竞争者,也不是公共财政主要节省对象,稳固了雅各臣的市场地位。

潜在的创新药明星

Arsenol, 一种用于治疗治疗急性早幼粒细胞白血病的口服药物,预计拥有较大的市场空间,因为:疗效高、安全性好,可门诊给药,有助于降低医疗成本,且提升治疗成效。该药配方已获得美国食品药品监督管理局及欧洲药品管理局(EMA)授予孤儿药认定(OOD)。并且于2025年1月获得美国FDA的IND许可,为全球性第三期临床试验铺路,预计2028年上半年完成认证。

关于孤儿药资格,具有以下权利:

- 制药公司获得的税收抵免额高达药品研发成本的50%。

- 孤儿药项目通常会获得高达数百万美元的赠款,以补贴临床试验的每个阶段,这使较小的公司有机会为罕见病生产药物,而不必担心高额费用。

- NDA申请的费用会被免除

- 制药公司有权享有七年的美国市场独占权,并且孤儿药适应症并不妨碍公司将来寻求更大的药物适应症。

有分析预计28年开始带来利润8000万并逐步上涨,有分析预计2030年达到1.56亿HKD。(25财年的净利润为3.01亿HKD)

估值及股东回报

长期来看ROE维持在10%左右,正常的分红率约50%,目前的PB为1.21,以目前的价格投资,长期收益率约年化9%。不考虑创新药及其他成长的情况下,保守的收益率9%。

雅各臣制药公司牢固占据香港仿制药的最大的市场份额且具有显著的竞争优势,且随着未来香港人口的进一步老龄化,收入和利润预计还会缓慢增长。管理层股东回报意识较强,股息预计会随着利润提升。总体来看,雅各臣制药更像是一张9%的保底收益的债券叠加50%收益的期权。

网页链接{一张年化收益率10%以上的永续债券 -- 金嗓子24年财报看点}