香港OTC医药红利股--健倍苗苗

$健倍苗苗(02161)$ 作为香港领先的医疗保健品推广及分销公司,拥有百年老字号品牌和多元化产品组合,2025财年实现营收7.82亿港元,同比增长20.7%,股东应占溢利1.97亿港元,同比大增51.2%。公司凭借高毛利率(59.03%)和强大的品牌营销能力,业绩持续稳健增长。当前估值处于合理区间,PE约10倍,PB约2.0倍,显著高于行业平均分红水平(股息率达7.8%),典型的“小而美”的股票。

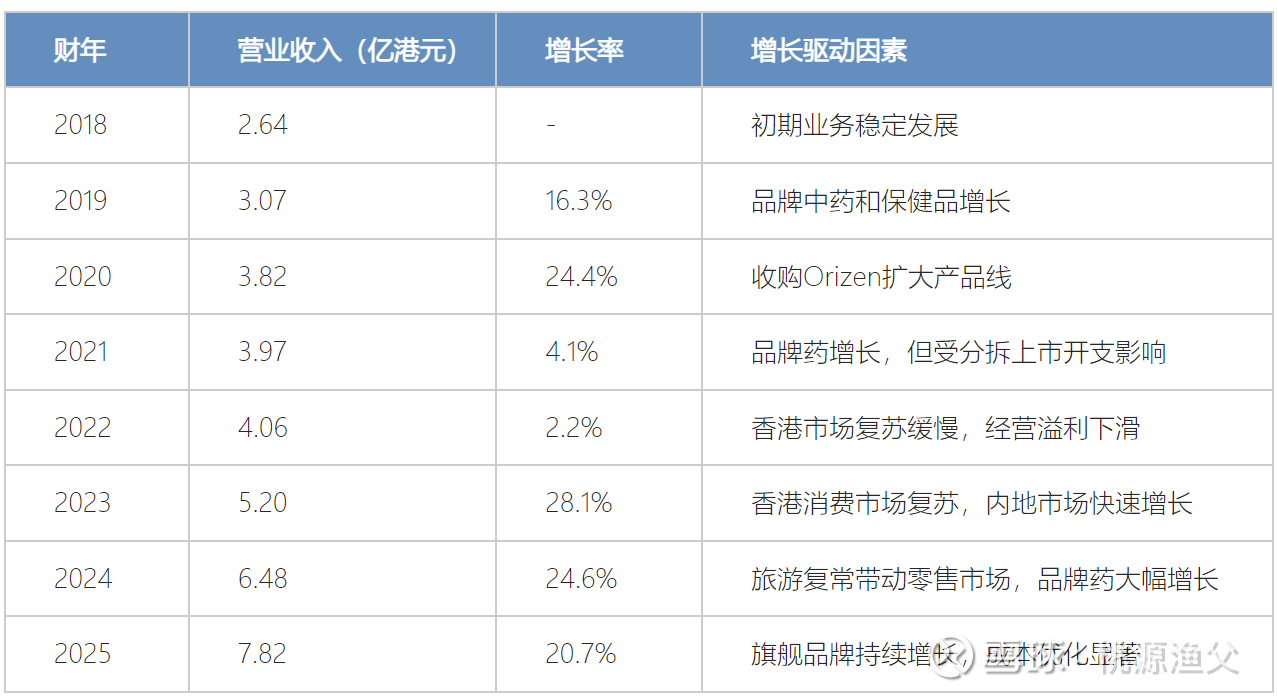

健倍苗苗的分析的第一部分,先看看主要的经营指标数据。

健倍苗苗2018-2025财年营收年复合增长率约18.4%,整体呈现稳健增长态势。2020-2021财年增速放缓主要受分拆上市开支和香港市场疫情冲击影响;2023-2025财年增速回升至20%以上,受益于香港市场消费复苏和内地市场扩张。

盈利状况

2020年、2021年利润及净利率出现显著下降,原因是:1)2021年2月分拆上市的费用3100万港元导致其他收入项出现-3200万港元,影响净利润;2)口罩事件导致药房客流量下降但门店租金、人工成本等刚性支出;3)2020年收购的Orizen业务(日化产品)的毛利率35%,拉低整体毛利率;4)2020年为推广保济丸、何济公等品牌,广告投入增长30%,2020年销售费用占比16.5%(2019年为14.0%),2021年销售费用占比24.5%。

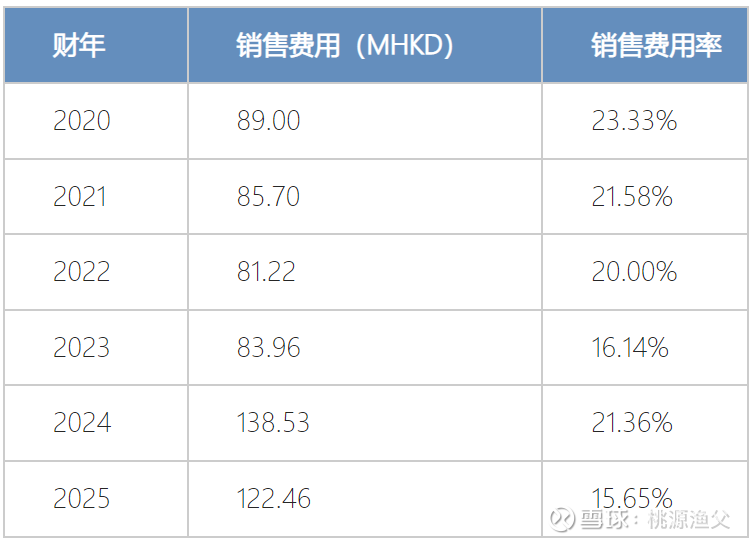

销售费用

健倍苗苗本质上是一家个人健康及保健品的销售公司,其关键是产品能力、品牌能力和渠道能力。某种程度上,他从雅各臣科研制药继承了原来的何济公退热散等,类似于$云南白药(SZ000538)$ 、$羚锐制药(SH600285)$ 等,但同时,它除了目前的自主品牌以外,依赖引进第三方品牌,因此构建品牌和渠道能力的销售费用非常关键。

2025财年销售费用率大幅下降至15.65%,较2024年同期的21.36%明显优化,反映公司渠道整合和线上营销效率提升。然而,2024年财年销售费用率上升,主要是旗舰品牌何济公和保济丸的广告投放和市场推广活动等。

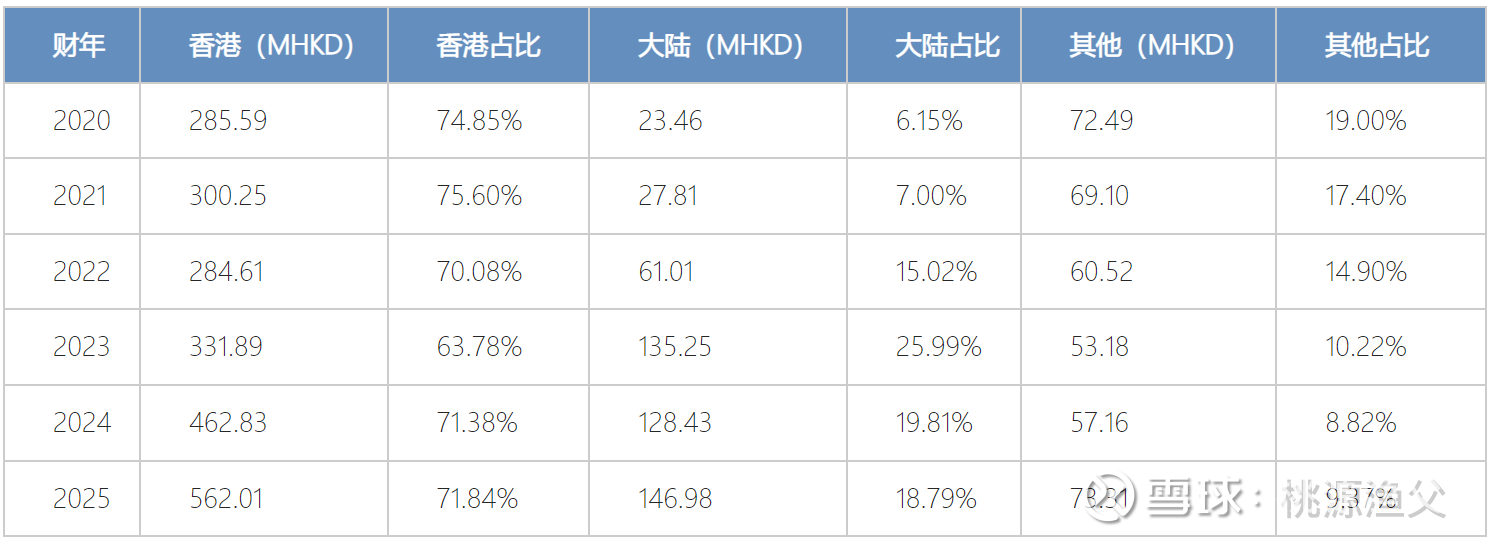

区域收入结构

2019~2020,香港市场占绝对主导,内地市场通过天猫国际试水,无本地化团队,2020年内地收入贡献仅占6.15%;

2021,口罩事件压制内地业务拓展,香港封城导致内地团队建设没有进展,2021年内地收入几乎没有增长;

2022~2023,内地收入翻番,主要四个原因:1)与满贯集团合资(各50%)成立“田心日辰”公司,开拓内地业务;2)电商平台深度渗透,通过天猫国际、京东旗舰店、抖音直播,23年内地营收占比25%;3)保济丸、何济公适配内地消费场景,23年保济丸线上销售额增加111%;4)香港内地通关便利化,2023年游客量恢复到疫情前80%。

2024~2025,香港复苏主导,内地占比回落。香港旅游复苏,游客量超过疫情前的80%,带动保济丸、何济公的线下零售;电商流量成本上升,抖音、天猫的广告费增加35%。

2026,关注保济丸本地版、德国秀碧等高毛利率产品的增速。

以上分析了健倍苗苗的关键经营指标,第二部分将分析它的业务基本情况、竞争优势、未来增长空间。