低风险投资的十八般兵器(2026版)-15竹节钢鞭(银行理财)篇

第四篇 兵器谱第十五位:竹节钢鞭(银行理财)

第一章 历史溯源

“竹节钢鞭寒光动,破甲摧锋胆气豪。”

今天出场的是尉迟恭,也是过年时贴的门神之一,就是下面这个造型。

尉迟恭,字敬德,作为大唐开国名将,凌烟阁二十四功臣之一,其主要的武器是槊,唐太宗就称赞他:“吾执弓矢,公执槊相随,虽百万众若我何!”

而“十三节水磨竹节钢鞭”则是他辅助使用的短兵器,钢鞭沉重而无刃,以力伤人。

当然也有演义评书里说,尉迟敬德手持十八节紫金雌雄钢鞭,这是一对短兵器。传说一条81斤,一条80斤,是他极具代表性的武器,也用于“鞭打禁门”等情节。

我让AI生成了一幅尉迟敬德双手各持一根钢鞭、立马阵前的造型,大家可以感受一下。

回到低风险投资方法上,具备“竹节钢鞭”特点的就是银行理财。

(1)这种短兵器无刃设计,安全性相对较高,杀伤力不足

受到银行这么多年的教育,银行理财是绝大多数中老年人首选的投资方法,他们普遍都认为银行理财是完全保本无风险的,虽说收益率不高,但也优于同期限的银行存款,再叠加其安全性,因此在中老年人群里最有市场。

哪怕国家政策要求下目前银行理财已全部净值化,哪怕在2022年11~12月份曾经出现过银行理财大幅回撤,传统受众们仍然是“一颗红心向着理财”。

(2)这种短兵器与下一篇要介绍的“金装锏(纯债基)”极其类似,也很相关

下一篇要介绍的“金装锏(纯债基)”与本篇的“竹节钢鞭(银行理财)”很相似,因为银行理财的底层资产中,占比最多的就是债券资产。

银行理财的本质就是:由银行牵头,把市面上的一些货币、固收、权益类资产进行组合打包,按一定比例做好风控,银行从中抽取不菲费用后,最终卖给投资者。

这就好象房地产很火的时候,有人问银行为什么要发放房贷?还不如自己炒房。

其实银行发放房贷是一个稳赚不赔的买卖,而炒房则未必。

换到理财市场,银行销售理财产品、从中收取各种费用,也是一个稳赚不赔的买卖,而如果银行真的自己去持有一些理财、尤其是高风险等级的理财,那么未必会稳赚。

因此,投资者千万不要认为银行理财是稳赚不赔的。

(3)这是一种需要与其它长兵器配合使用的短兵器

银行理财作为一种风险相对较低、收益率也不高的投资品,一定需要与更高收益率的长兵器配合使用,才能更加得心应手。

比如资产配置时,银行理财可以与股票或指数基金相配合,作为股债配置时债类资产的部分。

第二章 回报预测

下面我以浦发银行和招商银行的部分理财产品数据为例,分别来介绍一下各类风险等级的银行理财。

第一节 R1等级

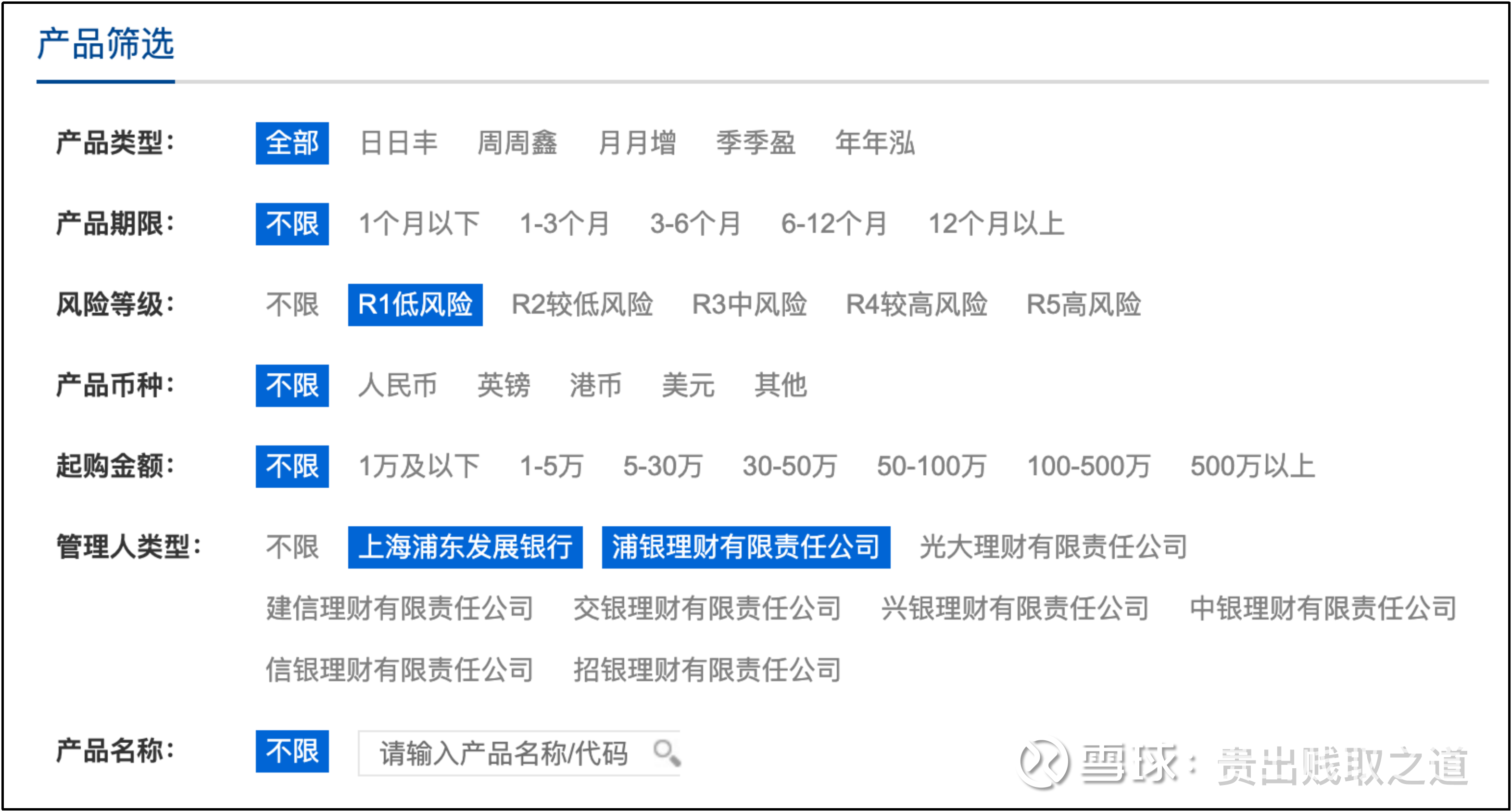

浦发银行官网上的银行理财频道,可以按照风险等级进行筛选,网址链接为:

如下图,按照R1低风险等级进行筛选。

筛选结果如下图所示,也有对应的“收益率”指标:

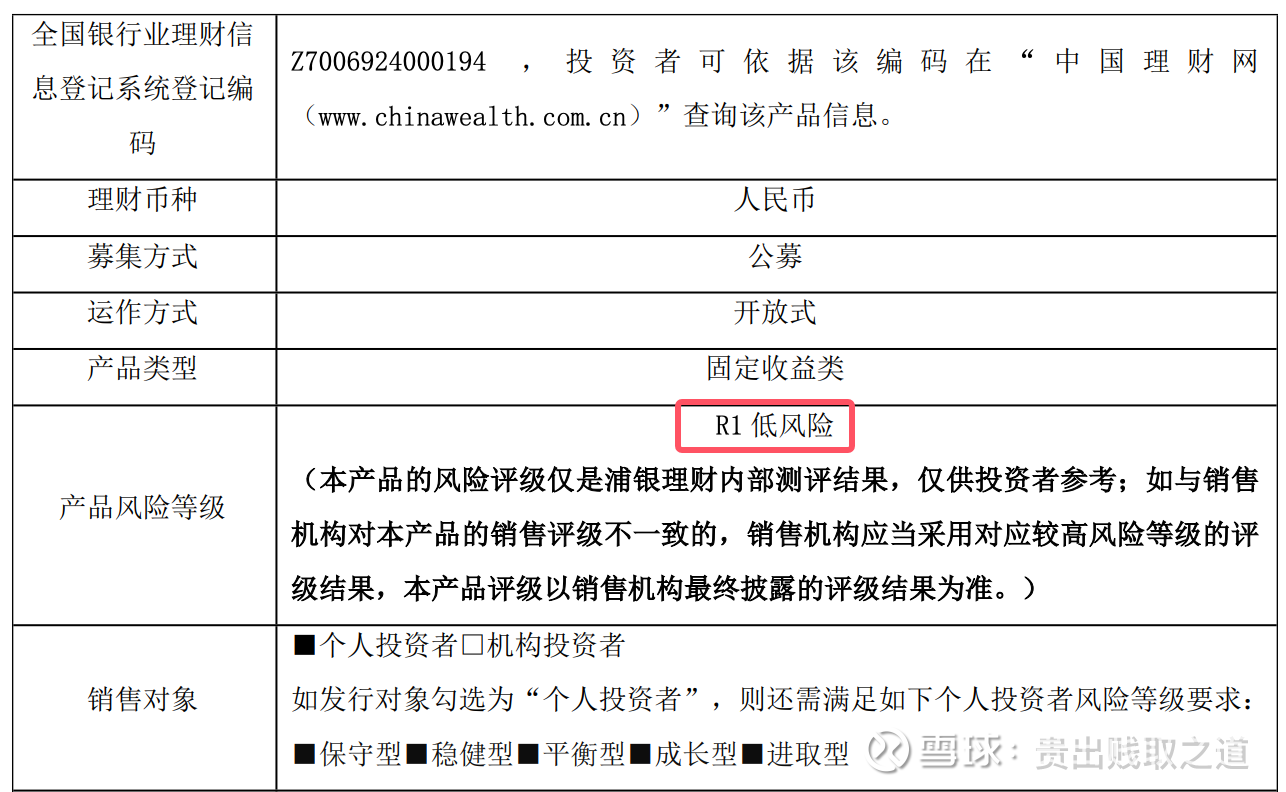

以“浦银理财天添盈增利 42 号现金管理类理财产品”为例予以说明。

(1)首先需要确保是正规渠道的银行理财产品

银行营业厅或网上营业厅也经常会销售一些代销的理财产品,因此对于所有的理财产品,首先第一点是需要去查一下该产品是否是合法销售的。

建议到中国理财网上去查,网址链接为:

如这款示例产品从浦发银行官网下载产品说明书后,首页就能找到“产品登记编码:Z7006924000194”,然后去中国理财网上查询,如下图:

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

风险等级从R1、R2一直到R5,共分为5级,数字越小风险越低。

R1级是最低风险,可近似认为其保本保收益。

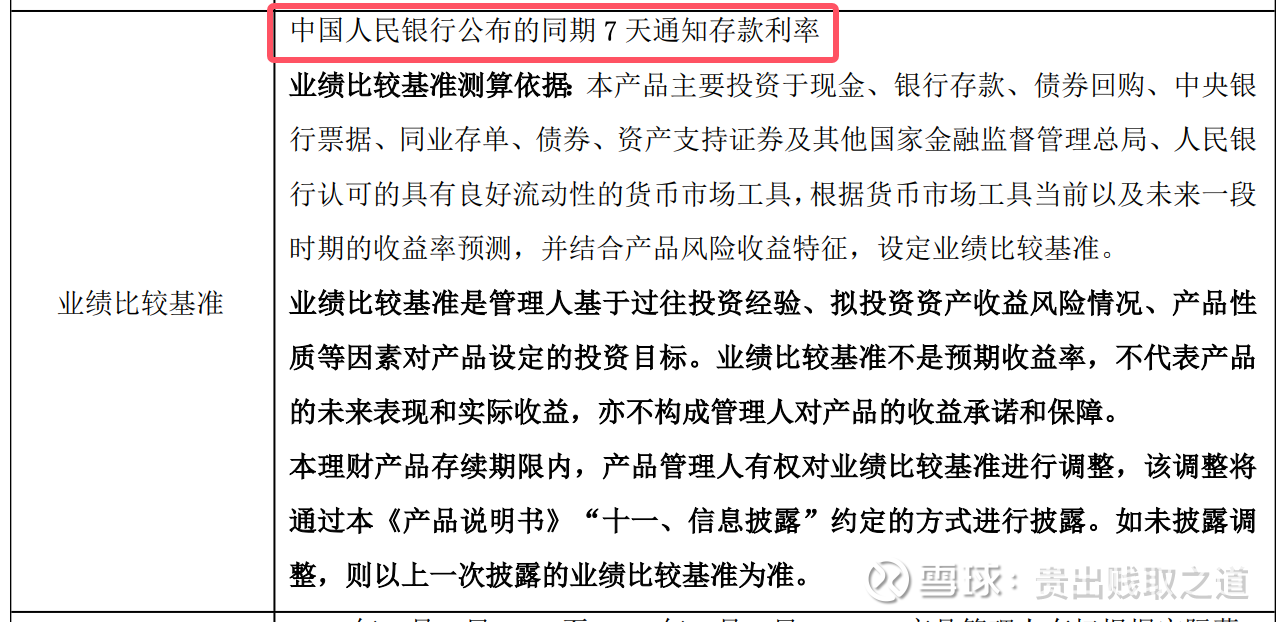

(3)再次看业绩比较基准

如上图,该产品的业绩比较基准为“同期7天通知存款利率”。

之前在《低风险投资的十八般兵器(2026版)-18青铜戈(银行存款)篇》里介绍过7天通知存款,这是一个0.8%左右的收益率,当然风险也极小,有点类似于货币基金。

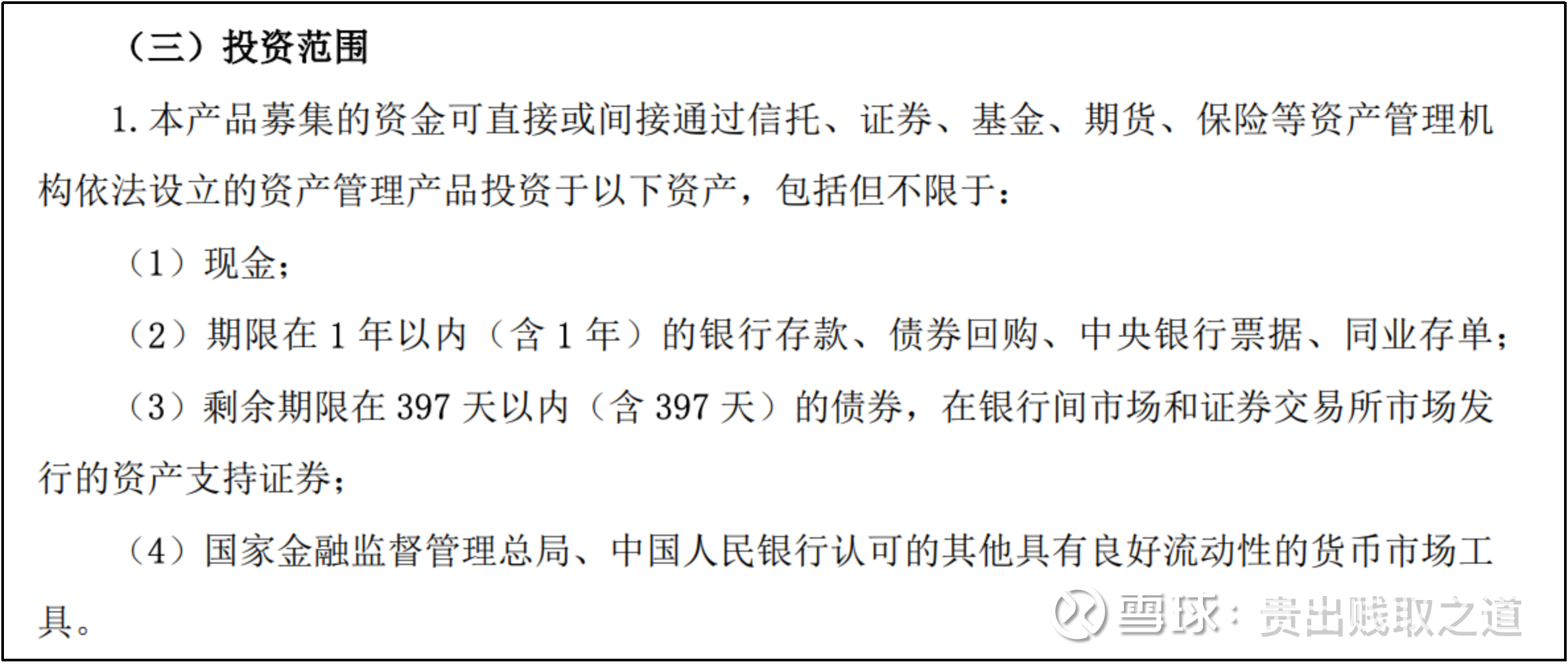

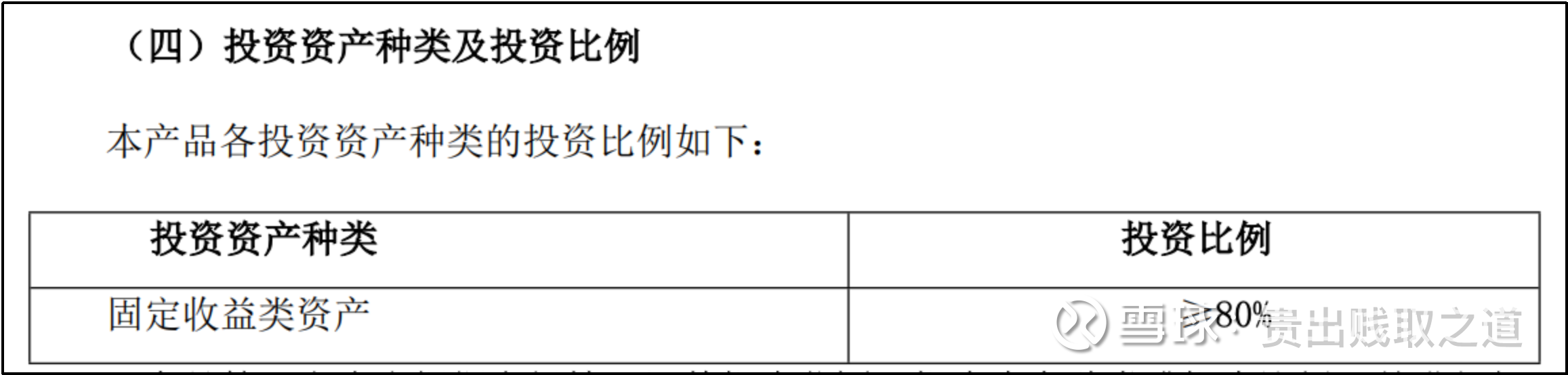

(4)然后需要仔细查看产品的底层资产及占比

银行理财产品的底层资产,直接决定了产品的收益率、风险程度。

该款产品主要投资现金、1年内的银行存款、债券回购、中央银行票据、同业存单、397天内的债券等,这些产品的流动性都很好,短债也不容易受到利率变动的影响,因此风险极低。

上图是底层资产的占比,该款产品投资固收类资产比例超过80%,风险比较低。

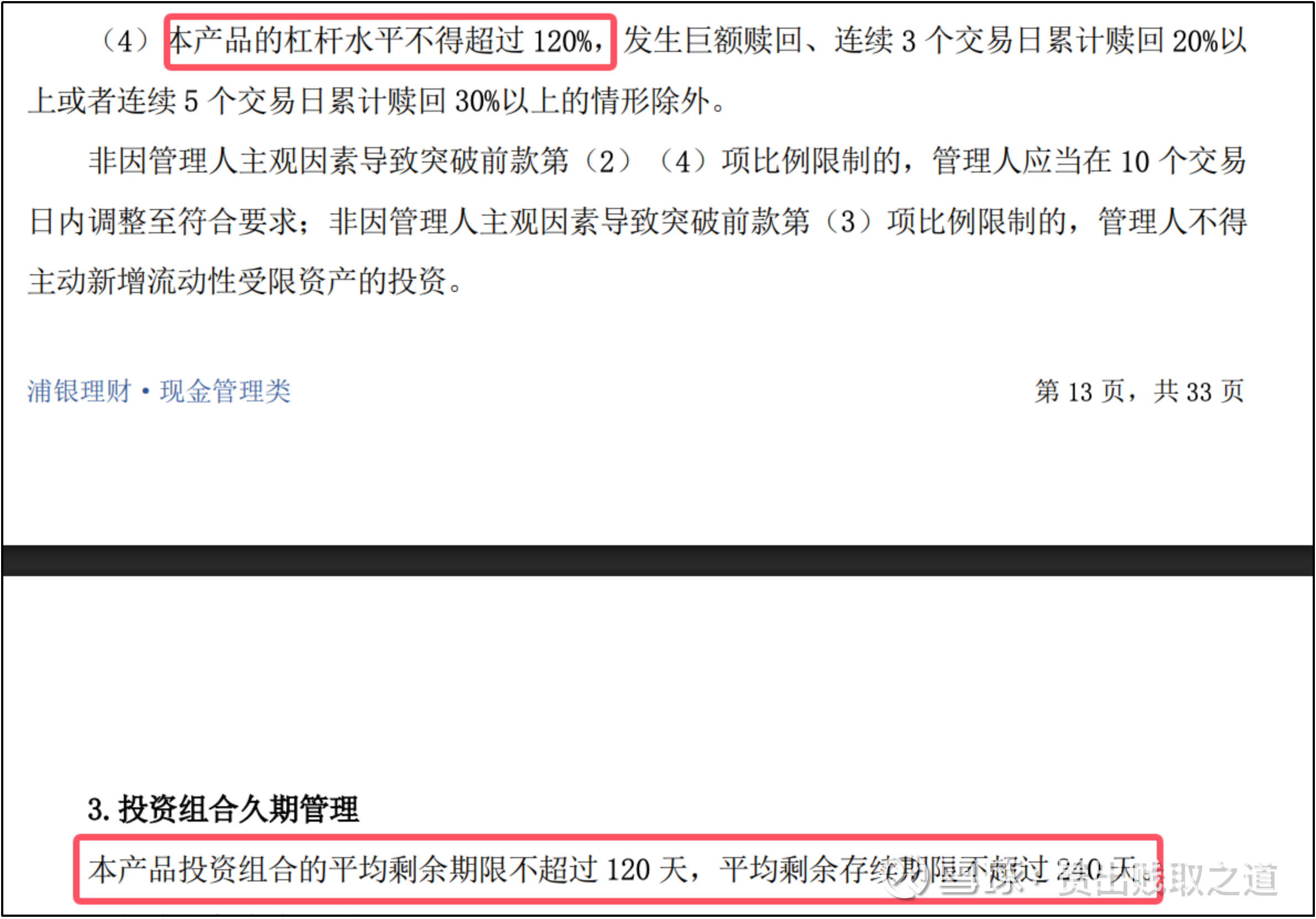

债券投资一般都涉及到加杠杆、久期。

如上图,杠杆水平不得超过120%,这个杠杆率还是很低的。

“平均剩余期限不超过120天,平均剩余存续期限不超过240天。”因此这个久期较短,哪怕发生利率突然上升、导致利率债大幅下降的情况,由于久期很短,继续持有到期仍然是有利可图的,因此风险较小。

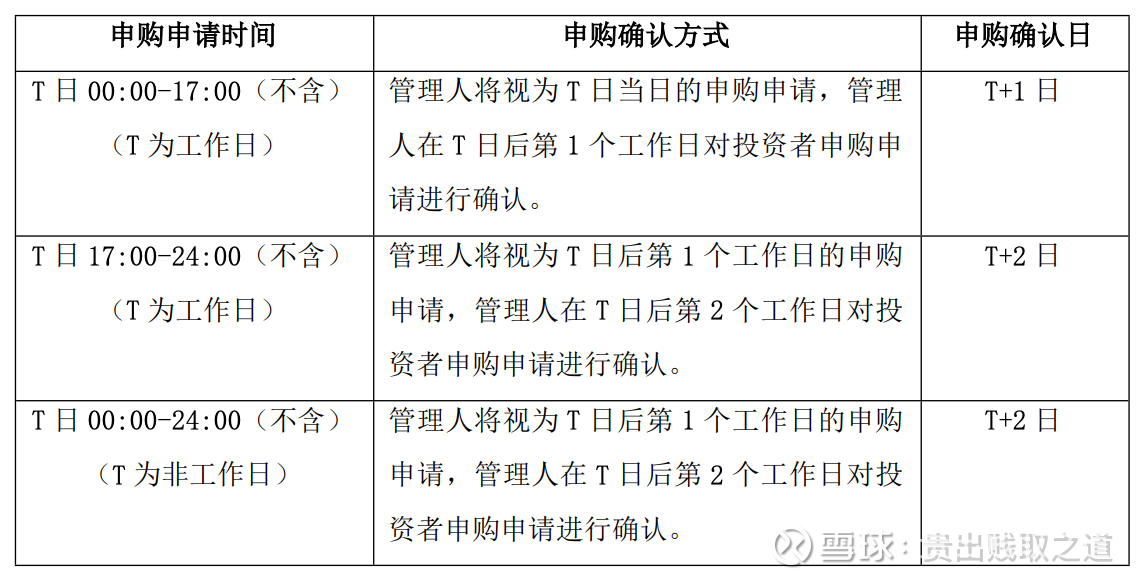

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品的申购、赎回都为T+1,这也是比较标准的申赎条款,不过跟各种基金相比,工作日的申购、赎回结束时间推迟到17点,而不是基金这边普遍的15点。

因此,如果进行投资,要注意产品的申赎时间要求,从而不让其影响到自己对资金的安排。

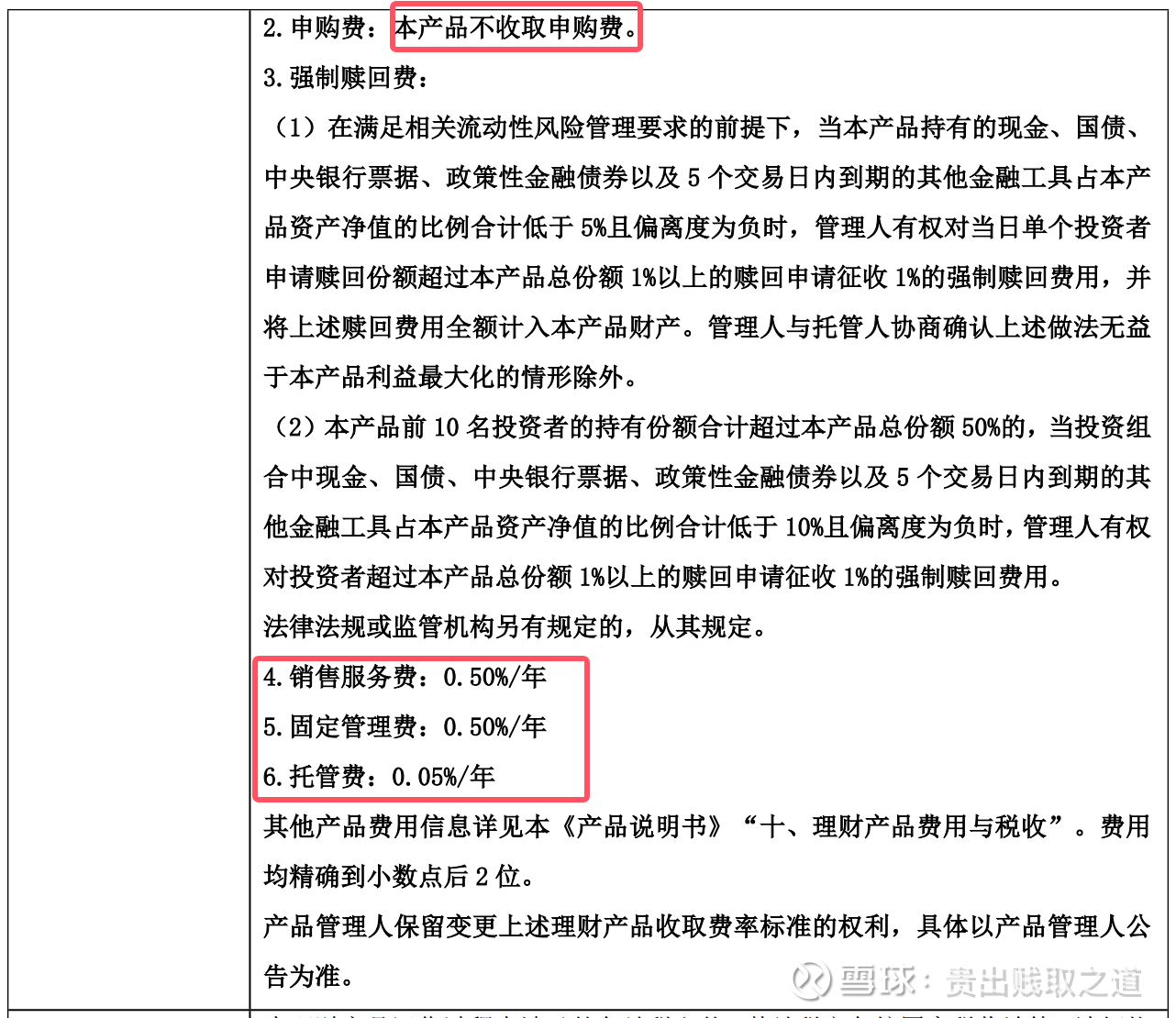

(6)最后仔细查看和计算产品的费用

银行理财产品的费用一般都不低,毕竟银行也是需要赚钱的。

上图是该款产品的各项费用。

本产品不收取申购费;而其它各项费用则为0.5%/年的销售服务费+0.5%/年的固定管理费+0.05%/年的托管费,总共1.05%/年。

这里简单说明一下这些费用。

我把费用分为持有类费用和交易类费用。

1)持有类费用包括管理费、托管费、销售服务费。

其中前两项合并称为“管托费”,而销售服务费有的产品有、有的产品没有。

这些持有类费用的单位都是按年收取,并在每天净值里扣除,因此用户感觉不到。

2)交易类费用包括认购费、申购费、赎回费。

其中认购是指产品刚发行时的购买行为,一般很少涉及到。我们更常接触到的是申购费、赎回费。

申购即买入,赎回即卖出。这些费用都是在交易过程中一次性收取,也是投资者感受最深刻的。

但实际上,持有类费用才是整个投资费用中的大头(金融产品就是这么“有机心”)。

考虑到本产品的业绩基准是7天通知存款利率(不到1%),而费用却是实实在在的1.05%,因此实际费用占比超过一半。

这就类似于有人代客理财但收益率只有7天通知存款或货币基金的水平,仍要收取客户实际收益中的50%作为费用,因此发行银行理财产品真的是一个高利润率的生意。

分析到这儿,我真的很怀疑浦发官网上查到的数据,因为费用太高了,于是我又拿出手机查看了浦发APP上该款产品的信息。

如上左图标注1处,该款产品的7日年化基本就在1%左右;

如上右图标注2处,在APP上只显示了无申购、赎回费,但根本没写管托费和销售服务费,这块远不如基金产品透明。

当然如果投资者能够点击产品说明书进去看,确实也能找到相应的管托费和销售服务费。

但我想愿意去仔细分析长达几十页银行理财产品说明书的投资者,估计百不存一吧。

第二节 R2等级

下面再来看一款R2等级的产品。

应该说投资者涉及到最多的理财产品就是R1和R2等级,就一般而言,这两个等级的银行理财风险较小,基本可以做到保本保收益。

我再以“浦银理财周周鑫最短持有期 99 号理财产品”为例,予以说明。

(1)首先需要确保是正规渠道的银行理财产品

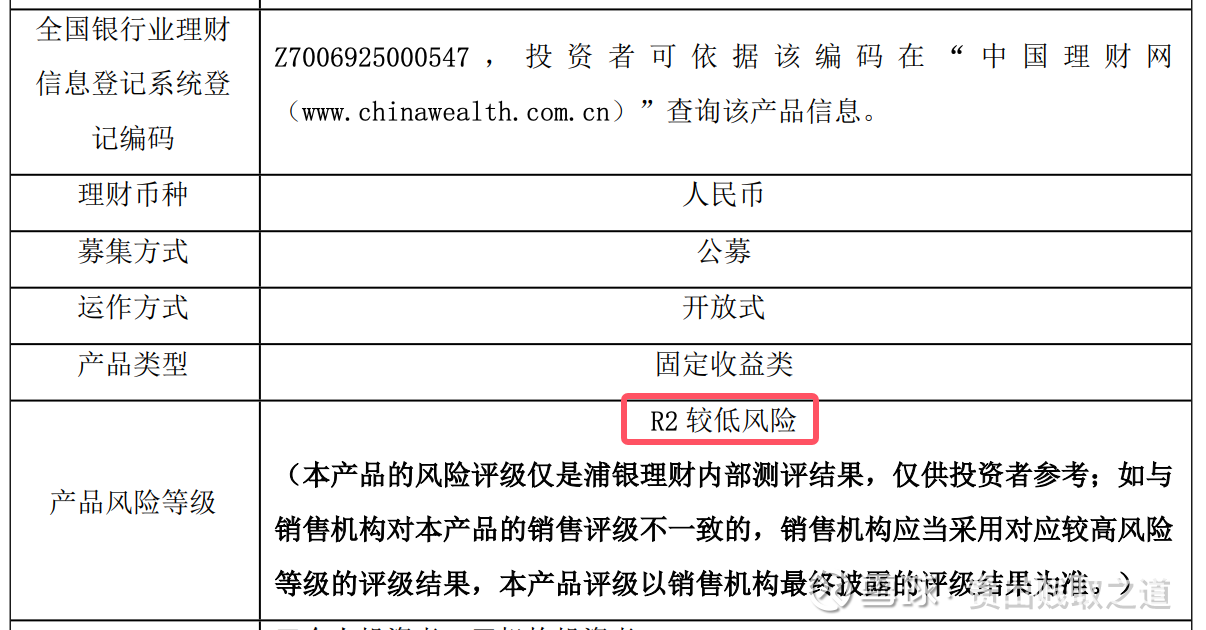

该款产品的登记编码为“Z7006925000547”,在中国理财网上可以查询到。

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

这款是R2级,也基本可以认为其在绝大多数情况下能保本保收益。

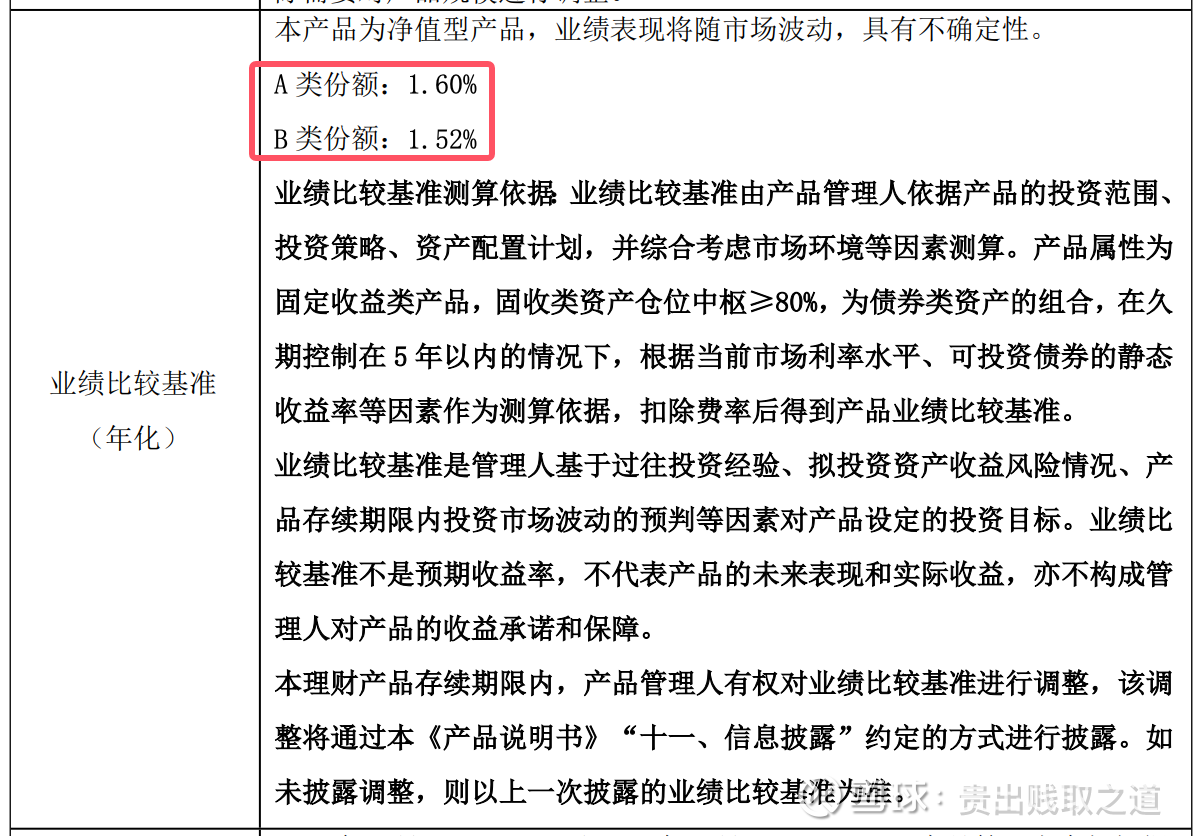

(3)再次看业绩比较基准

如上图,该产品的业绩比较基准为在1.52%~1.6%,针对不同的份额稍稍有所不同。

适用最普通的个人投资者为A类,对应为1.6%。

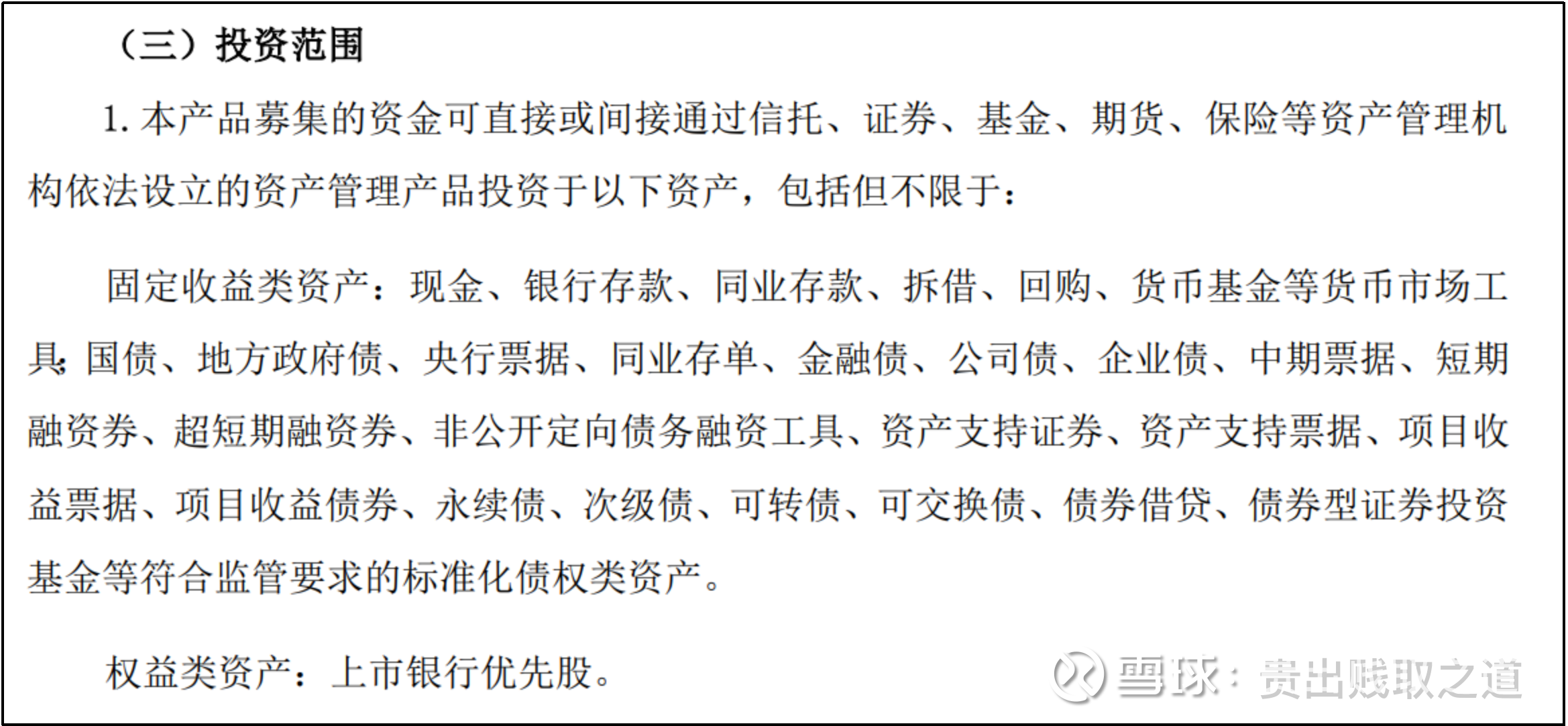

(4)然后需要仔细查看产品的底层资产及占比

该款产品可投资的范围明显比R1等级的更广泛,主要增加了各类债券投资品,包括可转债、可交换债等,并且还涉及到“上市银行优先股”,相当于增加了一部分红利类权益资产。

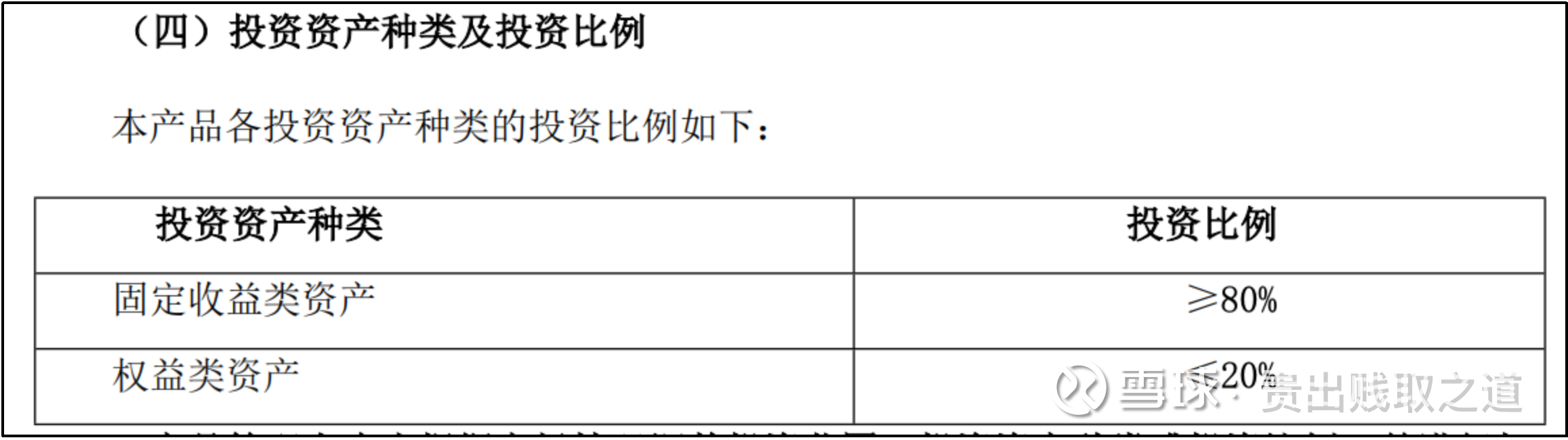

针对固定收益类资产的占比要求超过80%。

如上图,本产品的杠杆率要求不超过140%,这个杠杆率比R1等级的略高。

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品的申购、赎回都为T+1,且至少持有满7天后才能赎回。

因此,如果进行投资,要注意产品的申赎时间、到帐时间的要求,从而不让其影响到自己对资金的安排。

(6)最后仔细查看和计算产品的费用

上图是该款产品的各项费用。

以A类份额为例,涉及到的费用包括:0.5%/年的销售服务费+0.5%/年的固定管理费+0.05%/年的托管费,总共为1.05%/年,与之前那款R1等级的产品相同。

这些费用也都是在每天净值里扣的,因此用户感觉不到。

1.6%/年的业绩比较基准,1.05%/年的确定费用。我深刻怀疑这类产品是智商税。

第三节 R3等级

下面这款R3等级的产品叫“交银理财稳享悦添利私银尊享(28 天持有期)理财产品”。

(1)首先需要确保是正规渠道的银行理财产品

该款产品的登记编码为“Z7000921000043”,也可以在中国理财网上查询到。

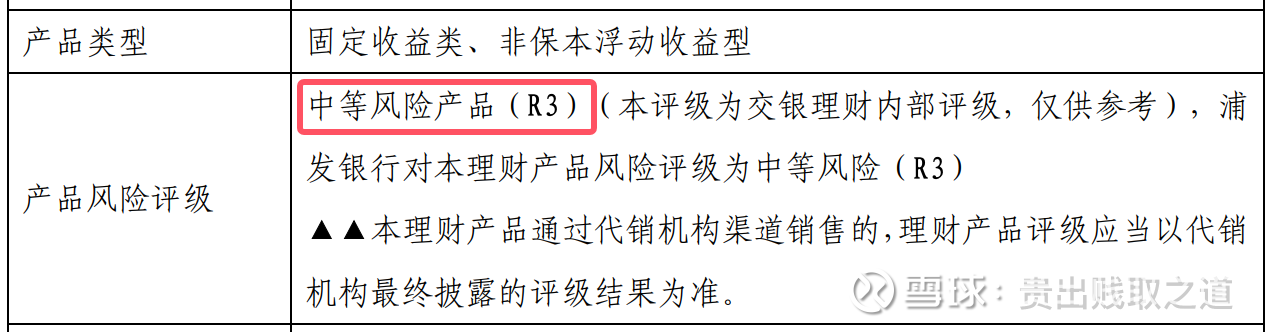

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

这款是R3级,已经是中等风险了。

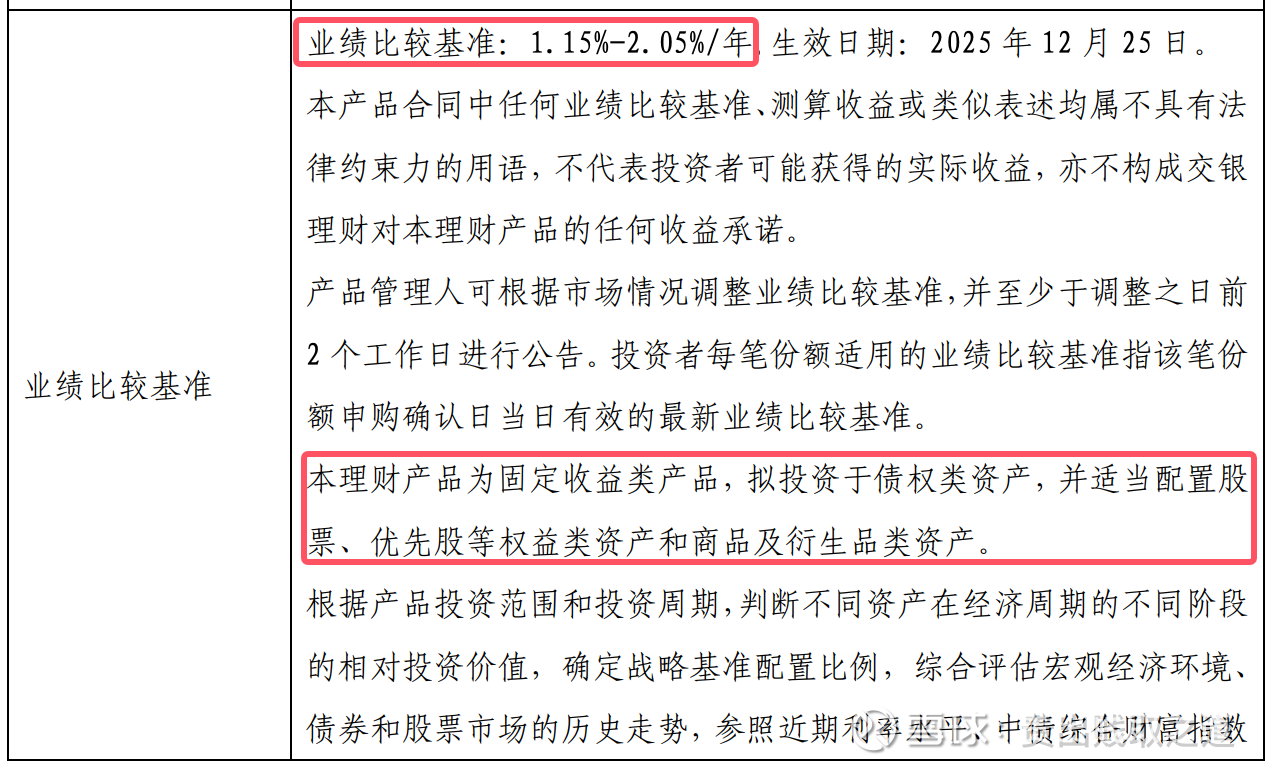

(3)再次看业绩比较基准

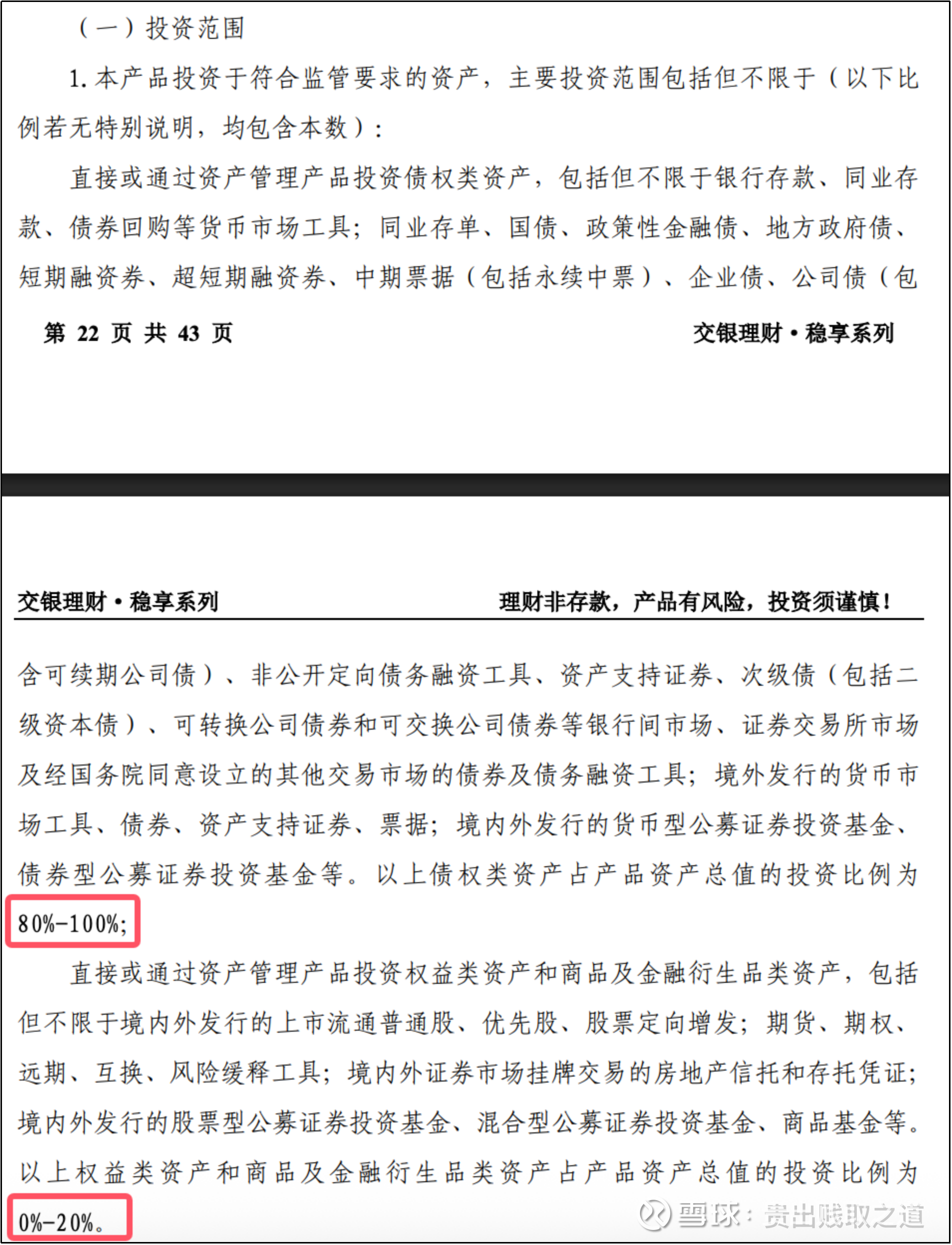

如上图,该产品的业绩比较基准为在1.15%~2.05%,可投资产范围又增加了股票、商品等权益类资产,这提升了收益的可能性,同时也增加了净值的波动。

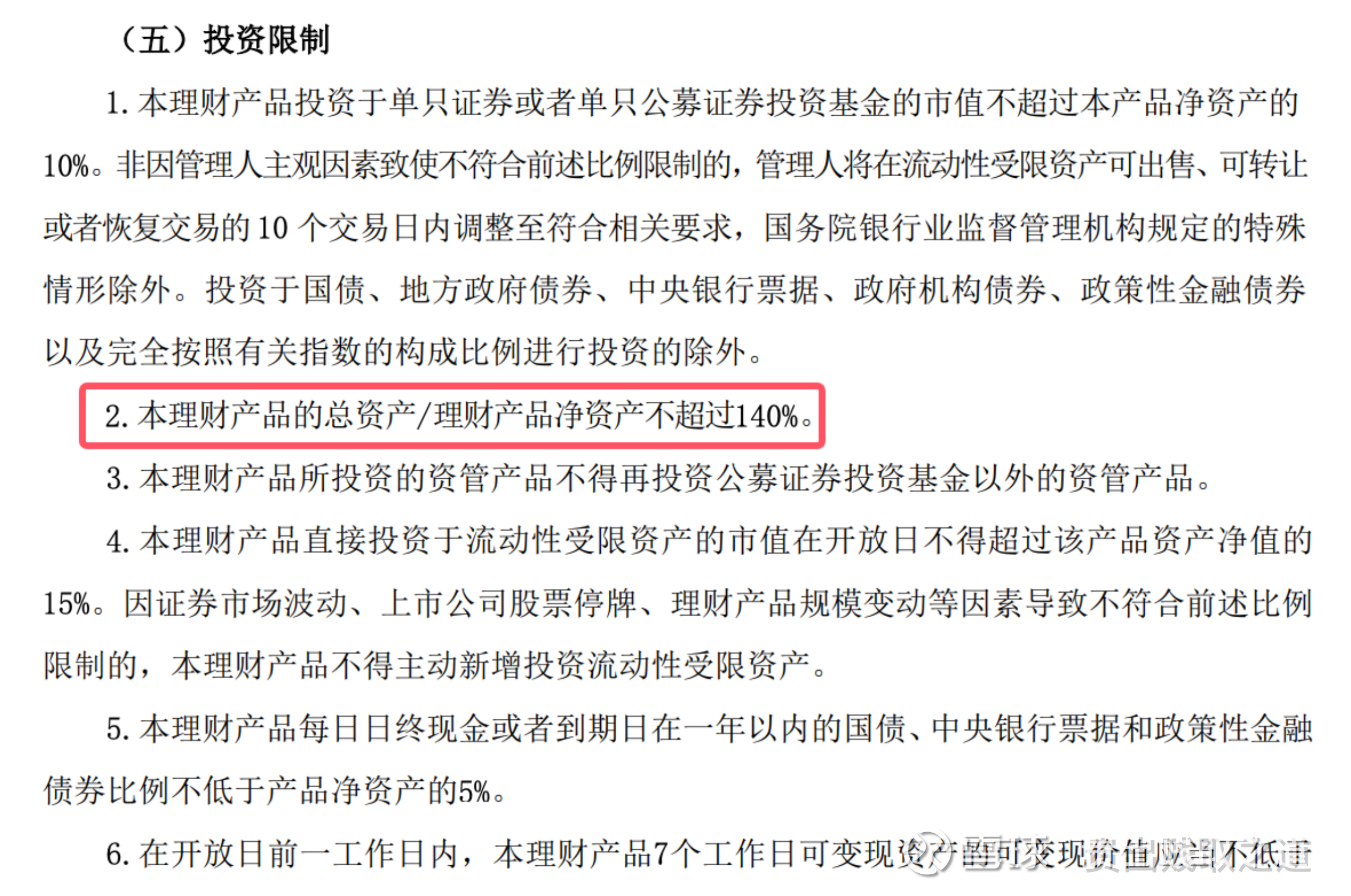

(4)然后需要仔细查看产品的底层资产及占比

该款产品可投资的范围明显比R2等级的更广泛,主要增加了权益类资产、商品及金融衍生品资产,并且权益类资产最高可以达到20%,相当于是一款债8股2的混合型二级债基。

不过这个范围只是最大范围值,实际上基于2~2.5%的业绩比较基准,该款银行理财产品的股债比应该没这么高。

债8股2可以做到长期年化业绩6~8%了,因此如果是2~2.5%的业绩基准,估计能够有5%的权益类资产就能做到,而且稳定性会更高,免得净值波动得太剧烈影响到投资者的持有体验。

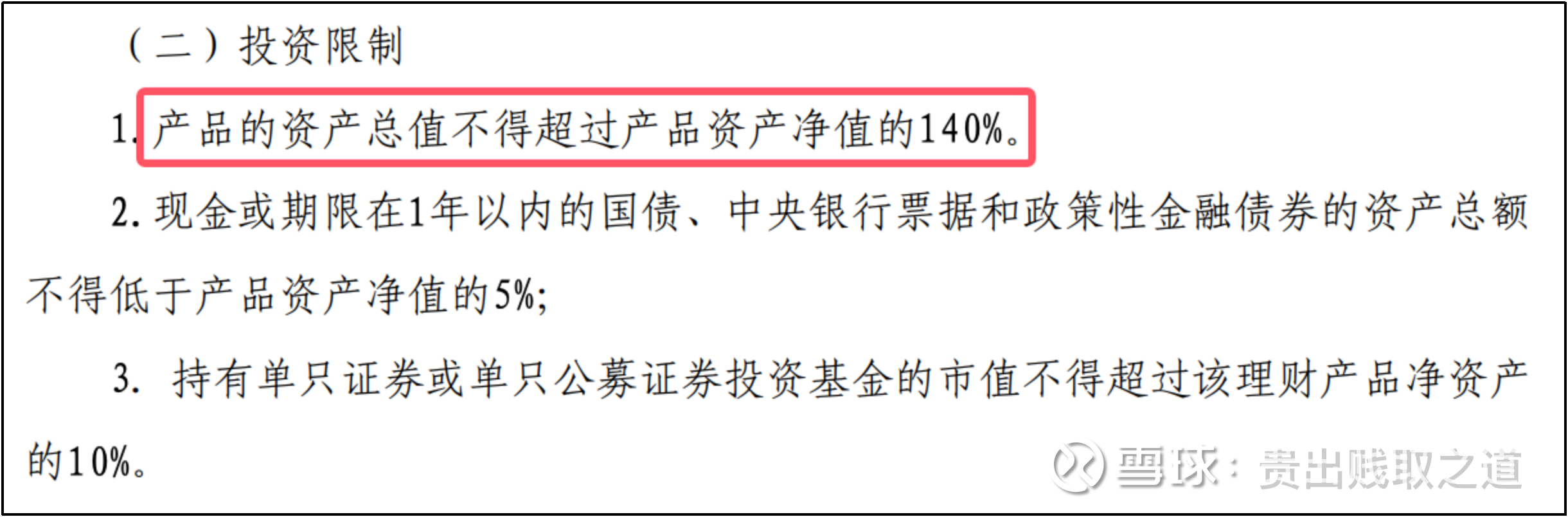

如上图,本产品的杠杆率要求不超过140%,这个杠杆率与之前那款R2等级的产品相同。

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品的申购、赎回都为T+1,且至少持有满28天后才能赎回。

因此,如果进行投资,要注意产品的申赎时间、到帐时间的要求,从而不让其影响到自己对资金的安排。

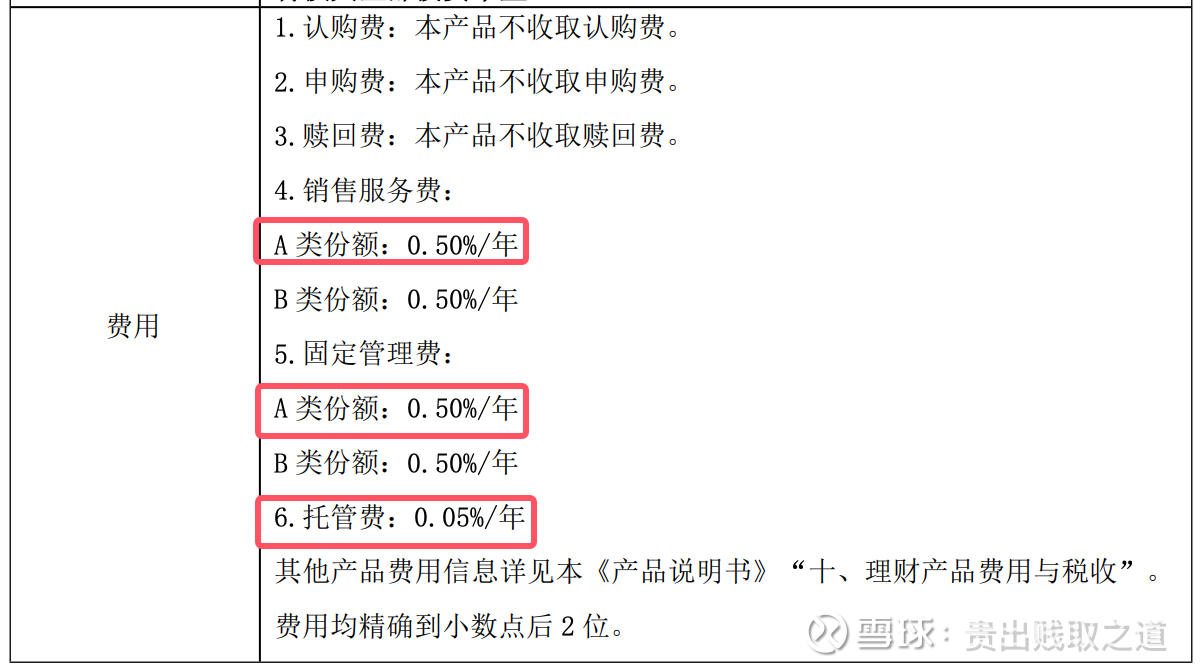

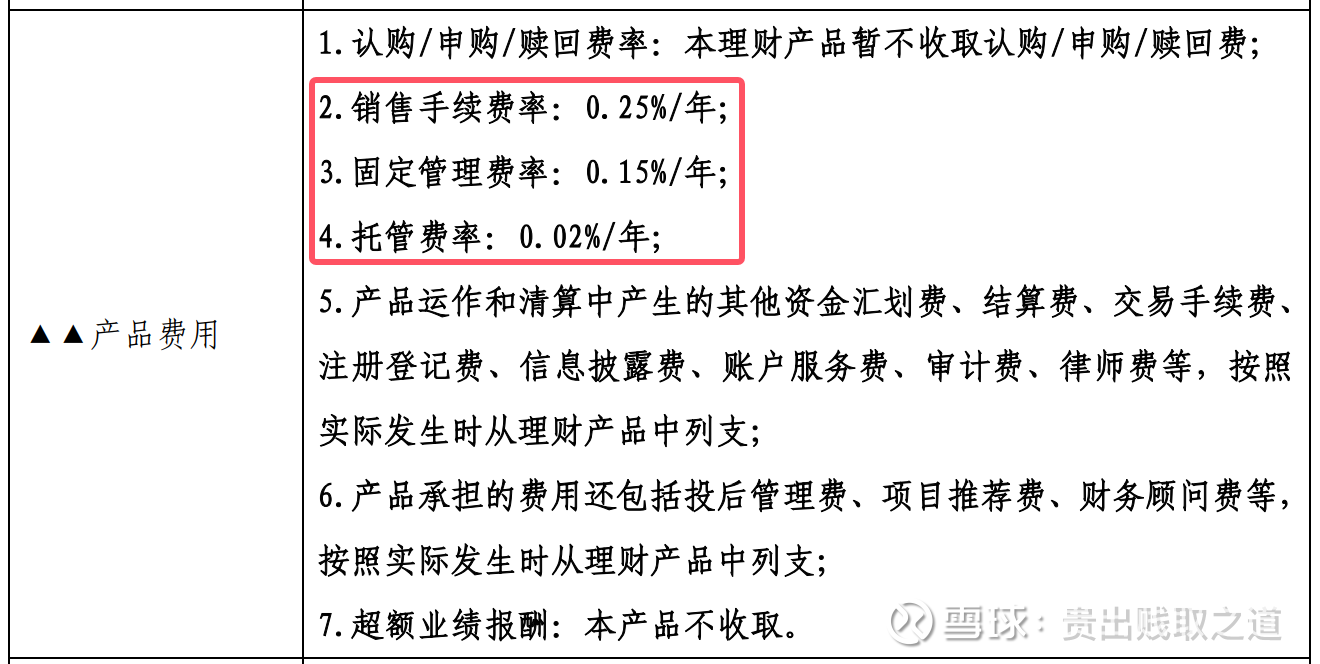

(6)最后仔细查看和计算产品的费用

上图是该款产品的各项费用。

涉及到的费用包括:0.25%/年的销售服务费+0.15%/年的固定管理费+0.02%/年的托管费,总共为0.42%/年,远比之前那两款R1、R2等级的产品低。

相比二级债基而言,0.42%/年的费用并不算高。即使与2.5%的业绩比较基准相比,这个费用相对也还是比较合理的,0.42%/(2.5%+0.42%)=14%,即总收益中的14%用于付给理财产品的发行方。

第四节 R4等级

浦发银行R4~R5等级的产品,一般就属于私募产品了,购买要求比较高(如100万起购),很多也仅面向个人合格投资者。

如上图,目前查不到在售的R4~R5产品。

我又到招行APP上查R4、R5等级的产品。

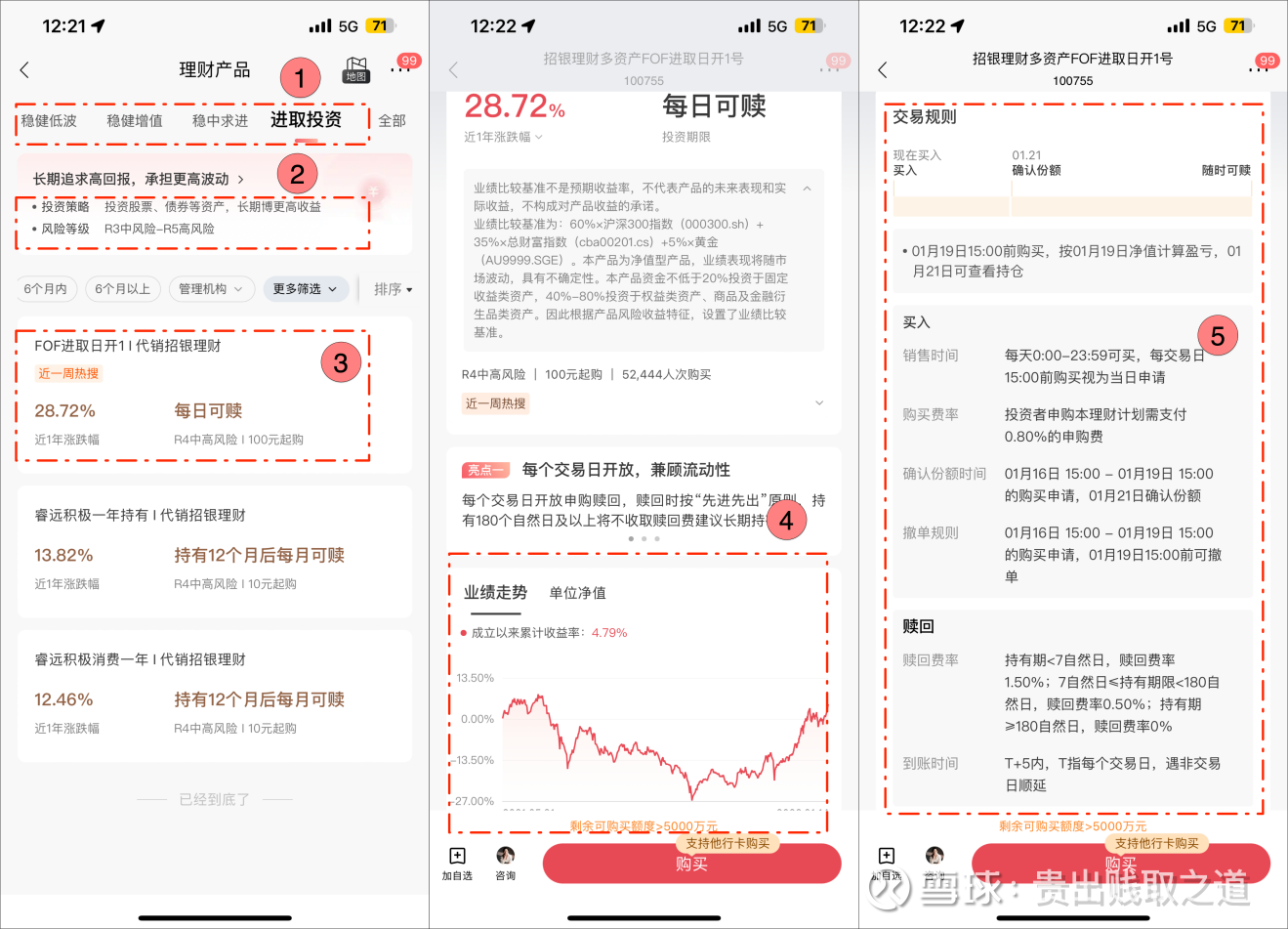

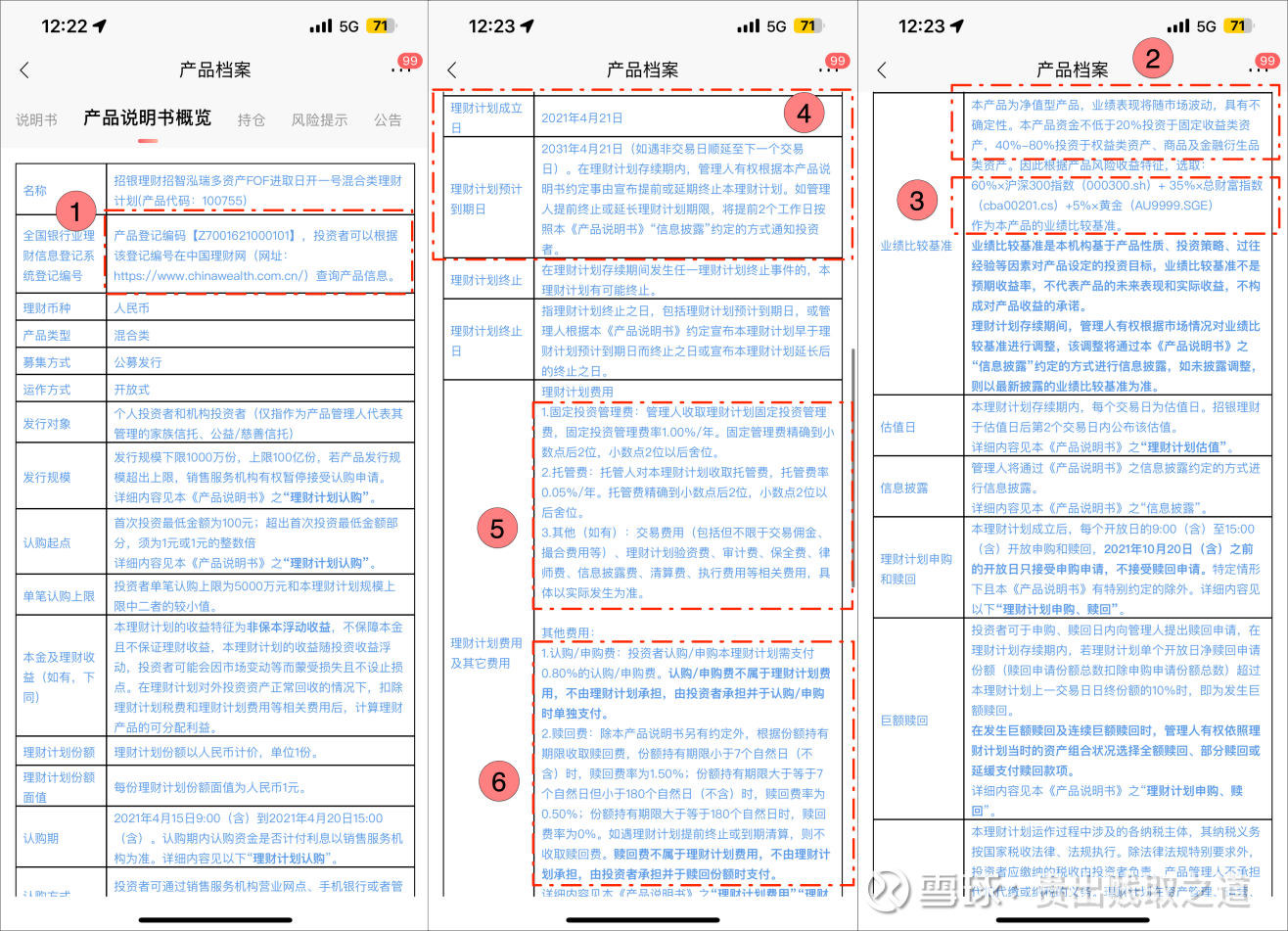

上图是招行APP上的一款R4等级产品“招银理财多资产FOF进取日开1号”。

看图中标注4处,其业绩趋势波动极大,2022年成立以来,最多时下跌27%;但是产品介绍时,却把最近1年的涨跌幅(28.72%)放大显示。

因此,投资产品到处都是坑,投资者一定要擦亮双眼仔细甄别,产品介绍中每一个字都是有“陷阱”的。

查看该产品的说明书,如上图标注3处,该产品的业绩比较基准为“沪深300指数*60%+总财富指数(CBA00201.CS)*35%+黄金(AU9999.SGE)*5%”。

这里说个题外话。

我查了一下“总财富指数(CBA00201.CS)”,AI回答:

“CBA00201.CS”是“中证银行AH优选”;而“CBA00301.CS”才是“中债-总财富指数”。

因此,我高度怀疑招行APP上的产品信息有误,产品的业绩比较基准应该是“沪深300指数*60%+总财富指数(CBA00301.CS)*35%+黄金(AU9999.SGE)*5%”。

而投资范围如图中标注2处:固定收益类资产不低于20%,40~80%投资于权益类资产、商品及金融衍生品。

再来看产品费用,如图中标注5、6处:

管理费=1.0%;

托管费=0.05%;

申购费=0.8%;

赎回费=<7天1.5%;7~180天0.5%;>180天0%。

第五节 R5等级

最后再找一款R5产品,也是招行APP中筛选的:

上图是招行APP上的一款R5等级产品“招银理财招卓专精特新”。

看图中标注2处,等级为R5高风险。

看图中标注4处,其业绩趋势波动也较大。

查看该产品的说明书,如上图标注3处,该产品的业绩比较基准为“中证新兴产业指数(000964.CSI)*90%+上证国债指数*10%”。

而投资范围如图中标注2处:80%~95%投资于权益类资产,其余资金投资于固定收益资产。

再来看产品费用,如图中标注5、6处:

管理费=1.50%;

托管费=0.08%;

申购费=1.5%;

赎回费=<7天1.5%;7~180天0.75%;>180天0%。

因此,这类R4、R5产品,其实相当于是股票基金或混合基金了,已远不是常规意义上的银行理财。

第六节 R1~R5产品小结

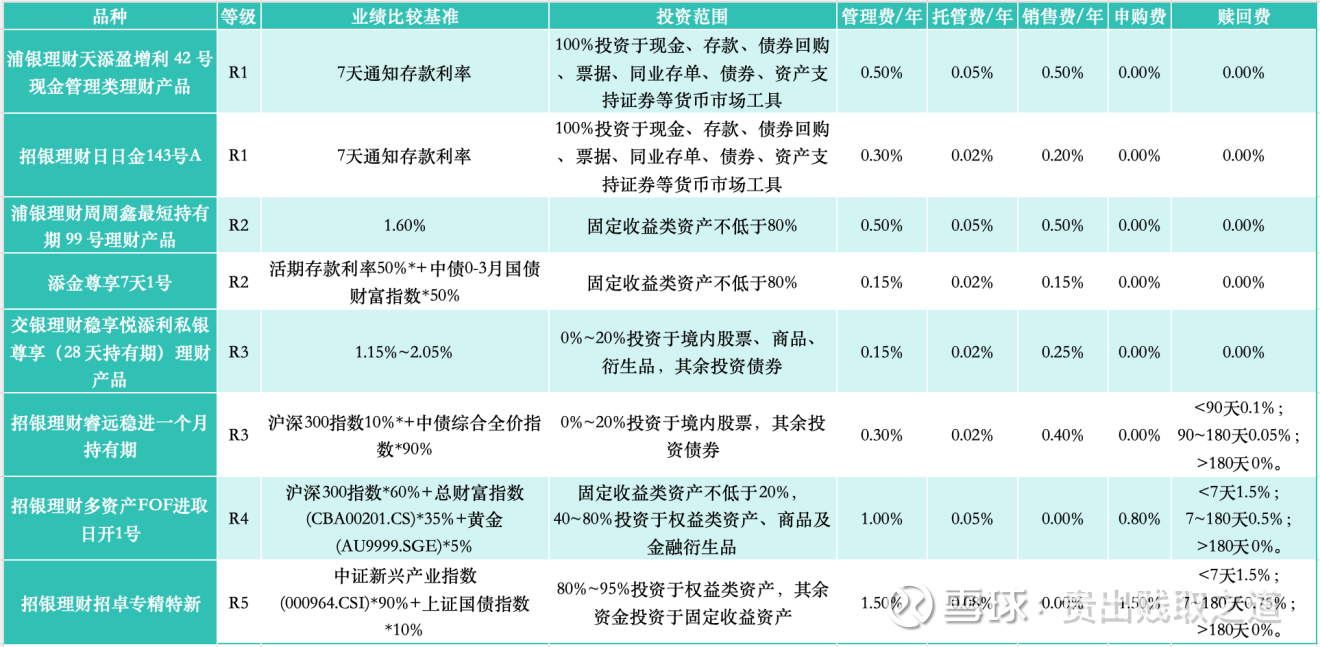

我又找了3款招行APP的R1~R3产品,总共8款产品(3款浦发、5款招行),把等级、业绩比较基准、投资范围、费用进行了汇总,如下表:

简单小结:

(1)R1产品仅投资货币类产品和短债,风险和收益都极低,类似于货币基金。

但相比起可怜的1%业绩比较基准,银行收起管托费和销售服务率来可一点儿也不手软。

浦发这款产品的费用高达1.05%/年,招行的低一点,也有0.52%/年。

浦发这款相当于一年总共赚了2%,银行拿走利润的1/2;

招行这款相当于一年总共赚了1.5%,银行拿走利润的1/3。

我想不管怎么算,产品性价比都很低吧。

(2)R2产品增加了各种债券产品,甚至有可转债,风险和收益都会稍高一些,类似于波动率极低的保守型纯债基金。

浦发这款R2的费用仍高达1.05%/年,招行的为0.32%/年。

按客户的真实收益率为1.6%计算,浦发这款相当于一年赚了2.6%,银行拿走利润的40%;

招行这款相当于一年赚了2%,银行拿走利润的16%。

(3)R3产品增加了权益类资产、商品及金融衍生品资产,风险和收益都更高了,类似于二级债基。

R3产品虽然会有净值波动,但如果能够拉大投资期限,一般也很少会有亏损的可能。

不过这个特点并不是R3产品的特点,而是股2债8或股1债9进行资产配置的特点。

(4)浦发的R4~R5产品一般都是私募产品,对投资者的要求比较高,产品本身差异也会比较大;招行的R4~R5产品类似于股票基金、混合基金。

因此,我们平时在说的银行理财,往往指的是R1、R2等级的产品;

R3等级的产品,不如直接买二级债基;

R4~R5等级的产品,不如直接去买股票基金、混合基金。

第七节 平替产品

2023年时写到这儿,我只是得出“银行理财不值得配置”的结论;3年后的今天,我想给出一个自己调整配置、可平替银行理财产品的、低风险的、透明投资组合。

看前面银行的R1~R3产品,基本上也是债券打底、加上少量的权益,如浦发银行R2产品加了点银行优先股,R3产品则直接加股票、商品、衍生品等。

因此,如果我们也拿一只纯债基金打底,然后再加点儿红利指数ETF,也照样可以实现R1~R3等级的资产组合。

为了回测方便,也为了规避最近几年的降息周期对长债的影响,我采用红利低波指数加短债基金的方式。

红利低波指数用“创金合信中证红利低波动指数A(005561)”,短债基金用“中欧短债债券A(002920)”。

其实,可选的场内或场外红利低波指数有好些,可选的短债也很多,之所以用上述2只来回测,是因为其成立时间较长、回测历史数据更久。

(1)平替R1产品

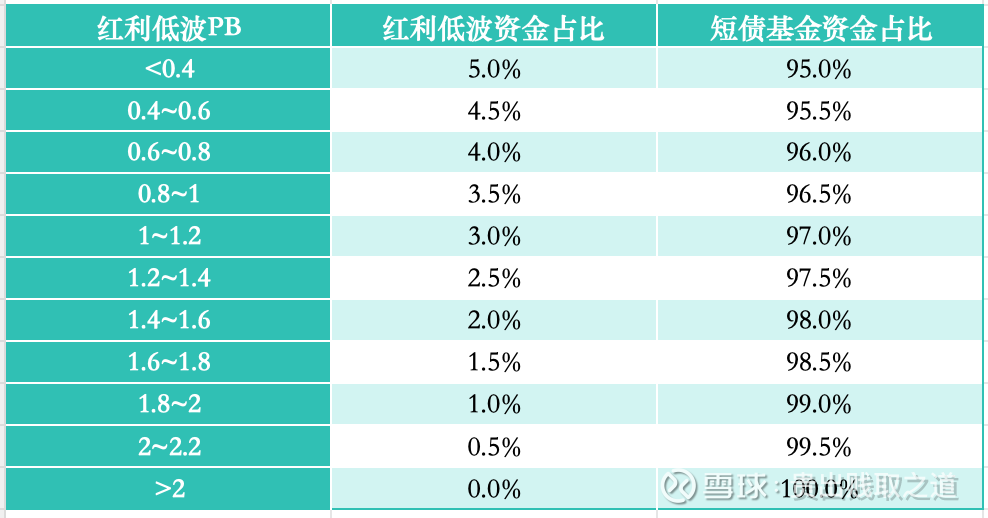

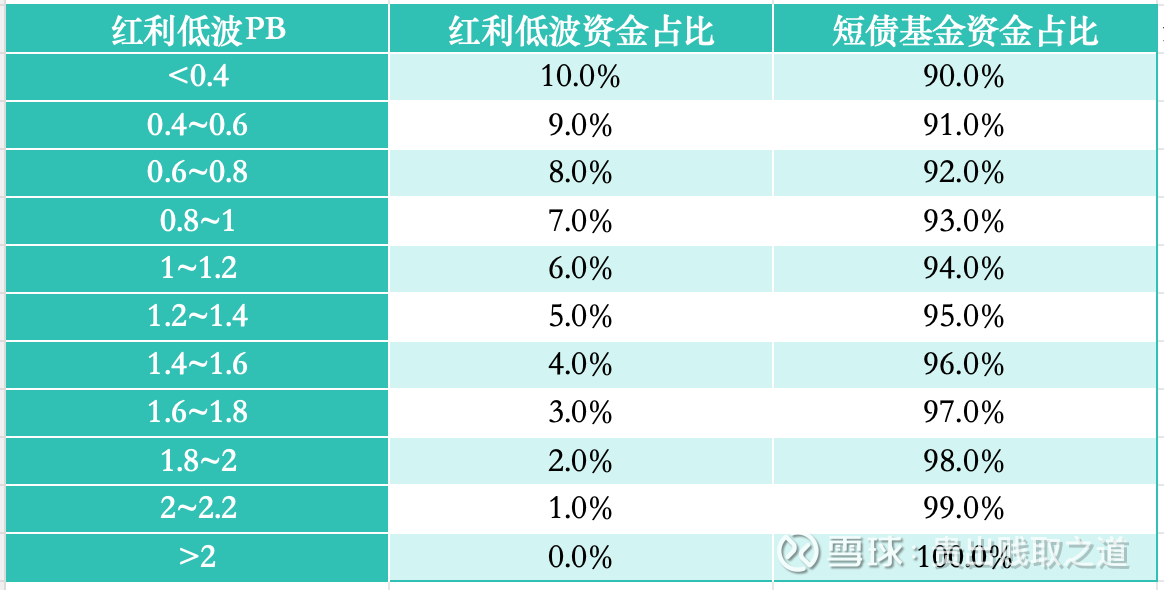

我们以红利低波PB作为权益类产品估值高低的锚,按比例进行如下配置:

如上表,这款产品最多会配置5%的红利低波指数,剩下的全部是短债基金。

2025-12-31收盘后红利低波指数的PB为0.89,因此需要配置3.5%,而剩下的96.5%全部配置为短债基金。

投资者需要做的,就是每月末按照红利低波指数的PB值,对照上表进行2个基金份额的再平衡。

1)投资年化

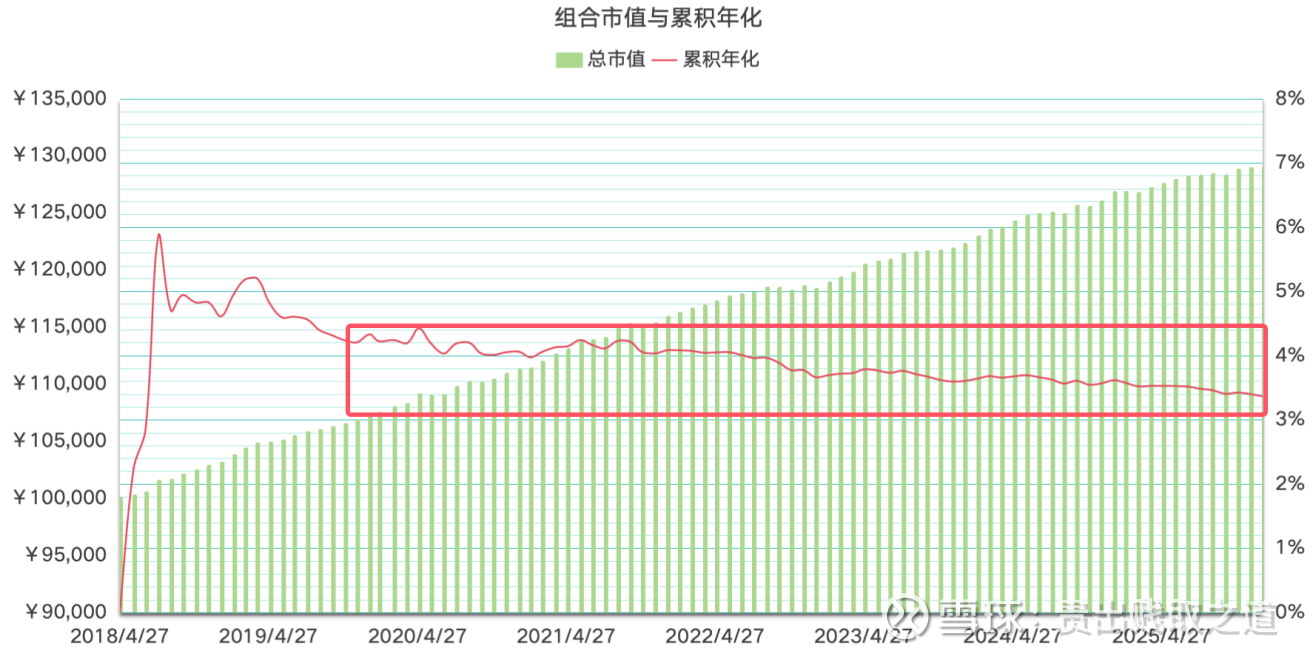

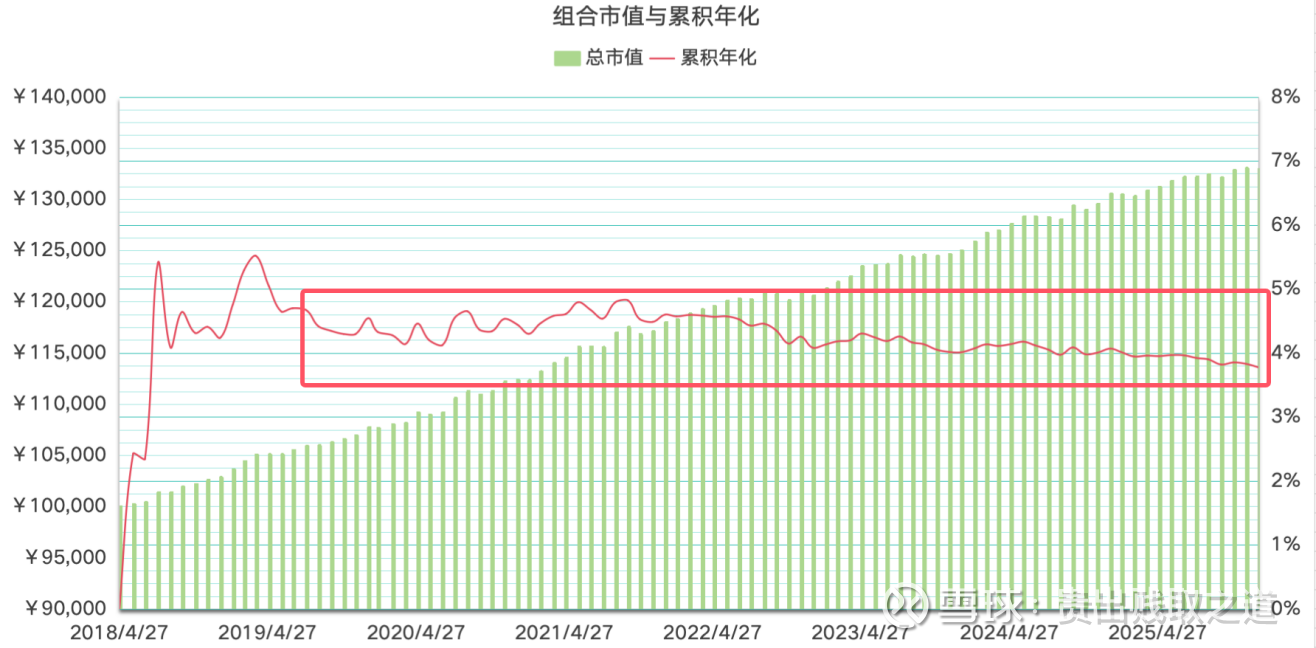

从2018-4-27~2025-12-31,按照上述投资规则进行配置的组合年化如下图:

期末(2025-12-31)的复合年化收益率为3.36%,并且从2020年开始,年化收益率基本在3~4%的范围内波动。

计算各月末的年化收益率,最小值为3.36%,最大值为4.42%,中位数为3.76%。

因此,该组合的年化收益率基本在3~4%左右。

2)最大回撤

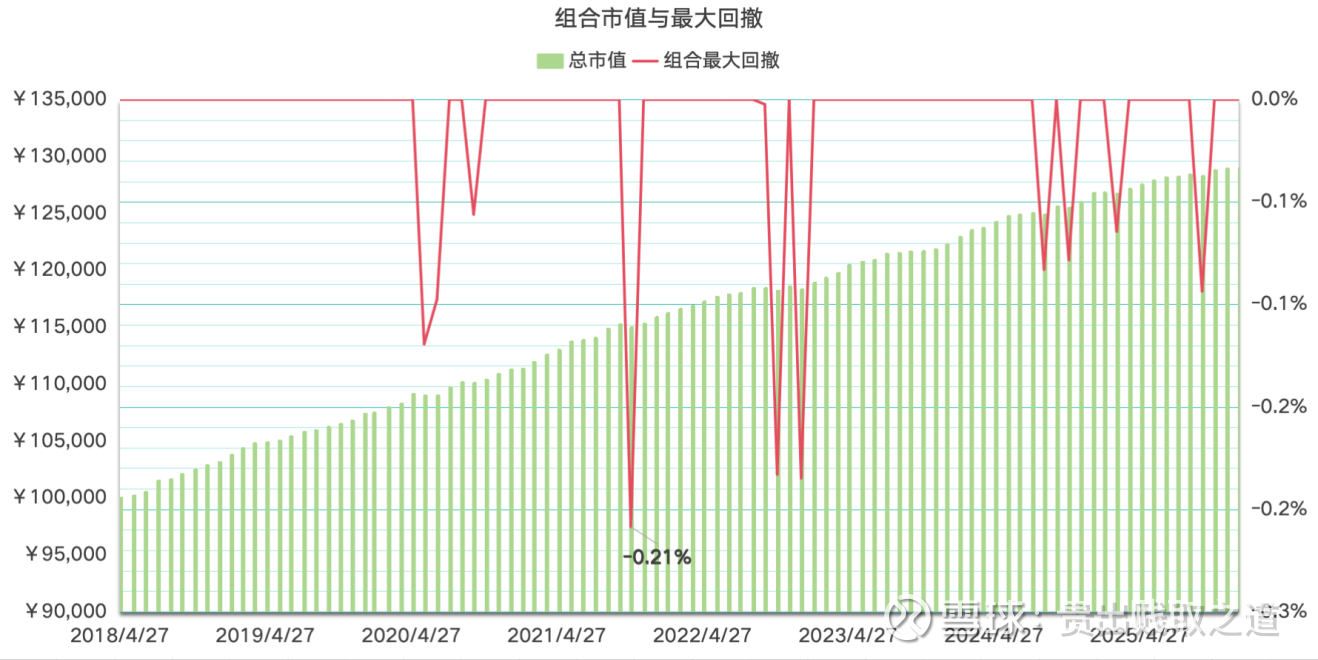

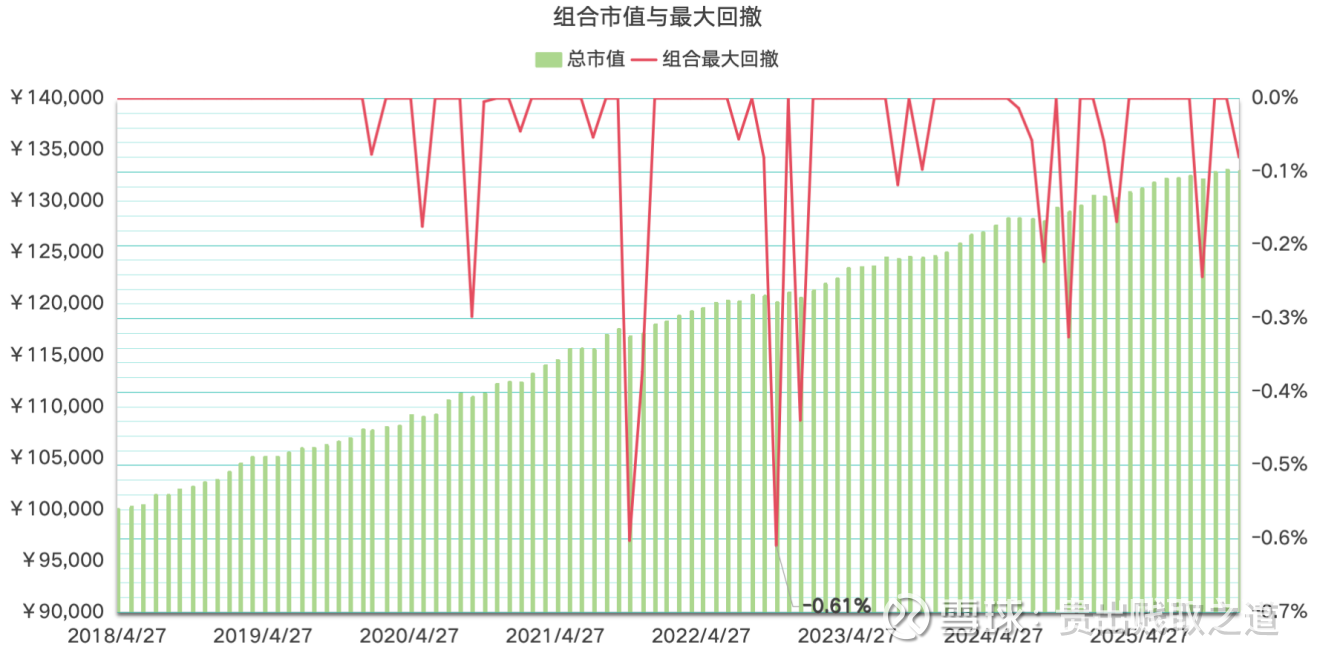

再来看看最大回撤。

如上图,红色线是组合的最大回撤,仅为-0.21%,跟银行理财R1产品也差不多。

3)滚动年化

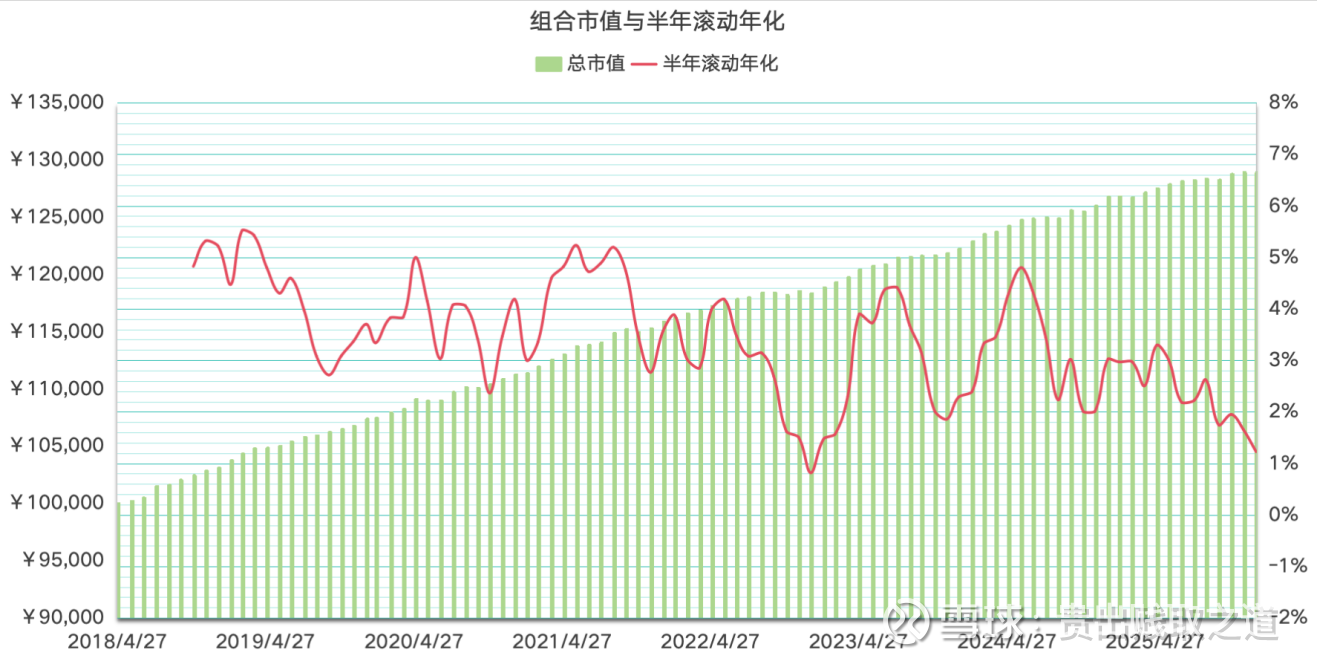

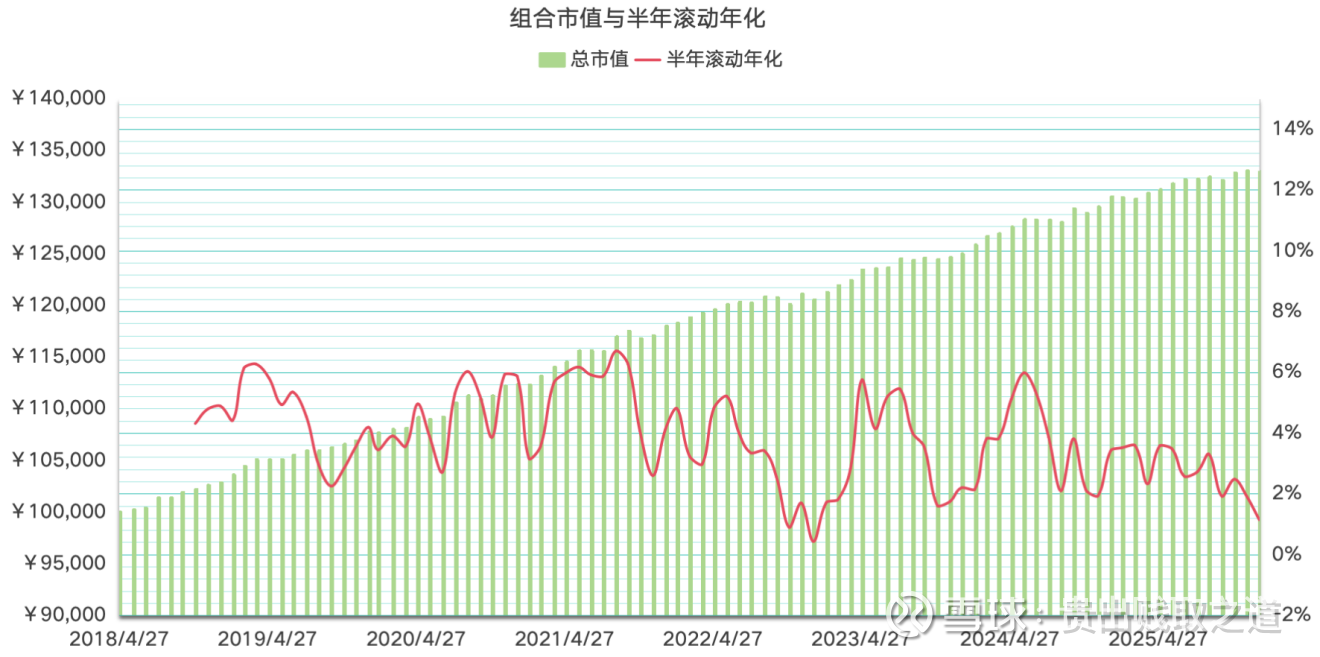

在回测期间内的任意时间点开始执行本策略,连续投资半年的滚动年化如上图。

连续投资半年后全部都是正收益,最小值是0.82%,中位数为3.32%。

因此,该投资组合只要能够坚持半年,百分之百能够赚钱。

综上,该平替产品的真实年化收益率在3~4%左右,而银行R1级的真实收益率才不到1.5%。

(2)平替R2产品

类似的,我们只要修改红利低波与短债之间的配置比例,就可以得到一款平替R2产品的组合。

如上表,这款产品最多会配置10%的红利低波指数,剩下的全部是短债基金。

1)投资年化

从2018-4-27~2025-12-31,按照上述投资规则进行配置的组合年化如下图:

期末(2025-12-31)的复合年化收益率为3.77%,并且从2020年开始,年化收益率基本在4~5%的范围内波动。

计算各月末的年化收益率,最小值为3.77%,最大值为4.82%,中位数为4.18%。

因此,该组合的年化收益率基本在4%左右。

2)最大回撤

再来看看最大回撤。

如上图,红色线是组合的最大回撤,仅为-0.61%,基本跟银行理财R2产品差不多。

3)滚动年化

在回测期间内的任意时间点开始执行本策略,连续投资半年的滚动年化如上图。

连续投资半年后全部都是正收益,最小值是0.43%,中位数为3.57%。

因此,该投资组合只要能够坚持半年,百分之百能够赚钱。

综上,该平替产品的真实年化收益率在4%~4.5%左右,而银行R2级的真实收益率才2%。

因此上述这两种平替银行理财R1/R2等级的投资组合,相当于把理财产品经理的活自己来干,或者说自己做了一个极简FOF组合。

至于具体投资的红利低波基金、短债基金标的,可以选择场内或场外的产品。这些产品的各项费率也都很透明,我找了几只可选基金,并汇总了一张简表如下。

第三章 适用对象

银行理财产品适用的对象包括:

(1)风险承受能力低的人群

该人群以中老年人为主,不愿意承受任何风险,尤其是退休老年人,更是银行理财的拥趸。

但银行理财并不是银行存款,如果不对银行理财产品的投资范围进行详细的研究,就有可能买到坑。

并不是说带“银行”2个字的产品,人家银行就能够给你兜底的。

因此,如果一定想买银行理财产品,建议只买R1或R2等级的产品,再往上等级的就有风险了。

(2)有资产配置需求或定投需求的人群

对于有资产配置需求或定投需求的人群,有时也可以买银行理财,只要计算好相应的申赎条款、资金到帐时间就可以。

不过,这种操作除非是针对T+0或T+1的产品,否则不如买货币基金了。

毕竟在这种需求下,资金的流动性比收益率更重要。

(3)有长期极低风险投资需求的人群

还有一些投资者,希望长期稳定获取超越银行存款、银行理财的收益率(如3%~5%),但对回撤要求极苛刻,比如最大回撤<1%。

此时就可以采用我上一章介绍的平替银行理财的资产组合,在获取3%~5%收益率的同时,最大回撤控制在1%以内。

第四章 标的选择

我的建议是:

(1)可以买R1或R2等级的银行理财产品,作为中短期的资金投资手段。

(2)买R3等级的产品,不如直接买二级债基。

(3)买R4~R5等级的产品,不如直接买混合基金或指数基金。

(4)我更建议用平替的指数基金FOF组合(红利+短债)来替代银行理财配置。

第五章 时间选择

(1)一般都不择时,什么时候资金到了需要买,就可以直接选择一款觉得最合适的来买。

(2)对于有定投需求或者需要拿这部分资金买权益类资产的,需要仔细计算资金到帐时间。

第六章 渠道选择

银行理财的渠道一般就是银行线下或银行APP。

象我爸每隔3个月就要去一趟渤海银行,因为他一般会买3个月期限的银行理财产品,我建议他买其它产品,他也不听。

我说你买3%的银行理财,不如直接购买我提供的平替FOF组合,场内买2只指数ETF,每个月底按需再平衡即可,也很省心省力。

但他之前一直只认银行理财,随着我说得次数多了,本月初开始准备这样操作了。

改变一个人的观念是相当困难的,除非他自己有改变的愿望,而在投资市场上,一定要不断地学习和研究。

第七章 心法招式

第一节 心法

【第一招】深刻理解银行理财的本质

这是“竹节钢鞭(银行理财)”投资的前提,银行理财其实是货币、债券、股票、商品等的组合资产包,银行从中获取利润。

在这个过程中,银行的利益与投资者的利益并不一致,只听银行客户经理一面之词、而不自己去研究的投资者,很容易入坑。

【第二招】银行理财已经去刚兑,并不保本保息

这一点是最近几年国家政策引导的,投资者务必要重视。

在这样的政策引导下,投资者必须学会自己承担风险、自己管理资金、自己学习成长,而不是出现亏损后到处去闹。

去刚兑的政策持续之下,才能引导更多的理财资金进入权益市场,从而推动万众创业、科技创新,促进经济和科技发展。

第二节 招式

【第一招】首先需要确保是正规渠道的银行理财产品

这是银行理财产品购买的前提,当然这一步也是最简单的,在中国理财网上查一下就知道了。

【第二招】其次看产品的风险等级,分析是否与自己的风险偏好相符合

从绝大多数银行理财产品的受众来看,R1、R2等级足够了,再高风险等级的产品已经类似于基金产品了。

【第三招】再次看业绩比较基准

看看自己是否可以接受这个业绩比较基准。

【第四招】然后需要仔细查看产品的底层资产及占比

这一招相对比较复杂一些,需要看底层资产种类、占比、杠杆率,等等。

但这一招也是最最重要的,底层资产的情况将直接决定了整个理财产品的风险与收益情况。

考虑到业绩比较基准一般相对固定,因此千万不能买了一个高风险的理财产品、却仅仅收取了很低的非承诺收益,这相当于“吃肉的时候没有你、但挨揍的时候你却在场”。

【第五招】仔细查看产品的申赎条款与流动性

这一招主要是要确保流动性,对于做资产配置或定投的资金来说这很重要。

【第六招】最后仔细查看和计算产品的费用

可以拿理财产品的费用与业绩比较基准进行对比,也可以跟类似的债券基金、二级债基进行比较,看看哪个产品费用相对便宜。

从我的认知来看,银行理财产品更加不透明,费用相对更贵;而基金类产品的底层资产相对更透明一些,竞争也更激烈,费用可能更便宜一些。

第八章 经验教训

我自己很少购买银行理财,即使要买也最多是买些按天或按周的短期类产品,基本都是货币和短债资产。

不过我从我爸到处去找银行理财,尤其是2022年11~12月份银行理财出现净值大幅回撤的情况后仍不改初心,我就觉得正确对待银行理财产品,需要看投资者是站在哪个角度上的。

(1)作为银行理财产品的直接投资者,其性价比真的不高,R1~R2等级的低收益、低风险背后,是银行拿走本应属于你的1/3~1/2利润。

(2)既然银行理财产品对于发行方很有利,那么换个角度来看,买银行理财不如买银行股票,这些理财产品的费用,都会作为银行每年净利润中的一部分,最终通过现金分红的方式发放出来。

象这种稳赚不赔的生意模式,让绝大多数普通企业只能看得馋出一地口水,多好的生意呀!

“以别人的钱为风险敞口、做自己的生意赚自己的钱,甚至自己赚得管理费比出资方的利润还多”,还有比这更好的生意模式吗?

第九章 结语

以我个人的认知而言,在目前去刚兑、净值化的要求下,“竹节钢鞭(银行理财)”并不是好的投资品种,但如果投资者仍路径依赖、对银行理财不改初心,那么建议只买R1、R2等级的产品,并且要做好产品净值会出现小幅回测的心里建设,别认为银行理财不会亏损。

国家针对银行理财的政策引导,一方面是想让大家自己对自己负责,自己管理好自己的资产,不要赚钱时是自己英明神武,亏钱时要找政府兜底;另一方面也是希望逐步引导固收类资产往权益类资产转移,债权融资向股权融资转移,可以更好地促进新兴科技行业的发展、崛起与壮大。

既然仍有那么多投资者对银行理财存在投资信仰,出于“打不过就加入”的考虑,也可以买些银行股票持有,毕竟这些银行理财产品的费用收入,最终都是银行净利润的一部分。

加强学习、提升认知,深刻理解到银行理财产品背后的投资逻辑,才能遇到浮亏时不慌张。

相信随着投资者教育,以及实打实地出现多次理财产品亏损,银行理财产品的拥趸们也会慢慢觉醒,逐渐转到各种效果更佳的投资兵器上来。

当然,本文提及的平替银行理财的FOF,按不同的红利权益配比,提供3%~5%的年化、1%以内的回撤,也是一种可考虑的配置组合。