浪潮数字企业596.HK投资逻辑介绍

目录帖:网页链接

$浪潮数字企业(00596)$ 每次都有老哥问, 这里先强调一下ERP(企业资源管理系统)不是给gwy用的信创办公软件, 那一部分应该是浪潮软件在做.

一. 核心逻辑

浪潮数字企业的核心投资逻辑有行业逻辑和个股逻辑两条线. 行业逻辑不用说, 是AI大模型时代下SaaS企业'占有企业私有数据'这得天独厚的优势, 而以SaaS(软件)或PaaS(平台)实现的ERP(企业资源管理系统)是里面站位最高和竞争格局最好的, 全球ERP龙头SAP在大模型出来以后三年三倍. AI ERP这块我们放到后面讨论, 有兴趣的朋友可以先参考SAP的Joule智能体.

而个股逻辑就是这个企业太优秀了, 浪潮数字企业从2017年转型以来, 仅仅用了几年就上桌吃饭, 在大客户市场和用友,金蝶等老牌ERP厂商平起平坐了. 其中2021-2024年云业务增长率分别是60+%/59%/38%. 如果加上ERP总体业务24年增速为19%, 而用友增速是负的(云分部8.6%), 金蝶是7.8%(云分部13.4%). 过去股价的起起伏伏一是因为大熊市非港股通流动性差, 二也是主要因为转型初期云业务在总收入中占比太小(2020年仅19%). 随着云业务占比于2024年首超50%并实现盈利(年初仅10PE),规模效应显现,叠加国产替代政策(2027年“应替尽替”节点)加速ERP市场整合, 今年的股价涨幅大致反应了部分的个股逻辑, 笔者个人认为还没有反应行业逻辑. (今天刚出了中报业绩预告 同比增长70%+ 估值又下来了)

二. 2024年报与云业务增长情况

浪潮数字企业的业务主要分为三块: 云服务, 管理软件, 物联网. 物联网这一块毛利很低, 目前已经在主动收缩. 管理软件业务包含部分外包业务和通信公司软件业务(含数据中心软件). 公司2024年总收入82亿元(同比-1%, 物联网收缩影响),但核心业务(云服务+管理软件)增长19%. 云服务收入27.6亿元(同比+38.1%),首次盈利1.33亿元(利润率4.8%),标志云转型里程碑. 管理软件收入25.6亿元(同比+3.7%),利润率稳定在16%. 物联网业务收入28.8亿元(同比-24.7%), 公司主动控制规模以优化现金流. 公司2024年净利润为3.93亿,同比增长87%. 其中考虑到期权摊销的费用有两千多万,还有固定资产公允价值减值影响,调整后的净利润为4.57亿元.

三. 业务介绍

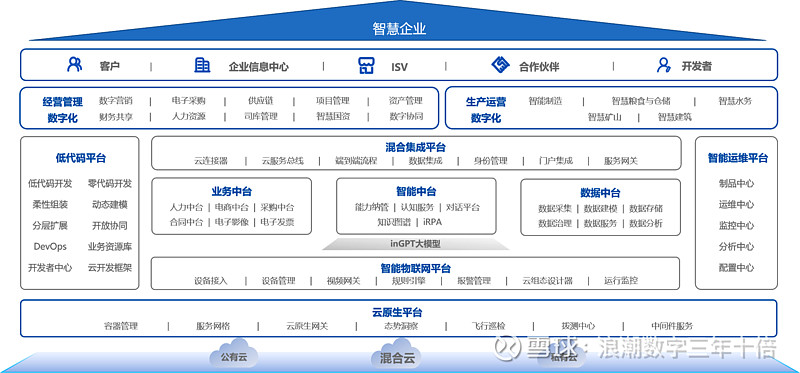

3.1 业务体系

浪潮数字企业以智能ERP为核心,覆盖人财物供产销全链条管理软件(42个应用+300+模块),向下延伸至PaaS平台(低代码、物联网、数据中台等),向上扩展至工业互联网与智慧建筑场景,全栈支持自主可控技术架构. 与金蝶不同, 浪潮数字企业目前主要服务大企业客户(央国企), 小企业客户占比小(10%以下).

3.2 业务直观介绍与企业技术能力

ERP在不同类型的企业里是不同的侧重, 并不是大家以为的简单的办公软件. 下面我们做一个直观的介绍.

1.财务ERP模块:

大家一聊起ERP第一反应就是给会计用的财务ERP, 同时包含简单的供应链管理. 这类产品是最标准的通用云SaaS, 订阅费用一般为"云会计专业版(3用户5账套1年)¥1888.00 云会计标准版(1用户1账套1年)¥410.86".

而大企业的财务ERP完全是两码事, 非常复杂, 有兴趣的可参考网页链接

2.大数据调度与决策ERP模块

"浪潮企业大数据智能预警解决方案以工业互联网平台为核心,以人工智能算法为技术支撑,主要面向大型设备全生命周期管理提供人工智能应用. 其中,基于浪潮工业互联网大数据解决方案,正通煤业搭建了水泵运行数据的维护管理平台,每天收集数千万条数据,挖掘水泵运行中产生异常的数据表现规则,利用机器学习、人工智能算法以及业务知识建立起预测水泵运行状态的模型,结合历史数据逐步完成水泵设备健康度在线打分,实现水泵健康状态的实时展现,更加方便准确的对水泵进行维护和管理,减少人力成本,提高了效率. 值得一提的是,浪潮企业大数据智能预警解决方案每天处理采集的数据达上百万条,实时数据能够达到秒级计算,其核心的算法是浪潮AI技术团队基于开源框架自主设计开发的,并不是对现有算法的调用,而是打开人工智能算法的黑盒子进行深层的再开发,这是国内真正实现关键技术自主可控,推动核心技术创新研发的重要实践." 可以参考: 网页链接

笔者: 每天千万条数据其实很少; 浪潮物联网方面实力较强, 物联网解决方案主要是一些公司为了增强客户的粘性,然后主动去做了一些硬件集成的项目.

3.制造业相关ERP模块

伟星股份(002003.SZ)属于典型的离散制造型行业,近几年致力于打造“智慧工厂”,通过实施浪潮GS系统,与APS、MES系统的集成,解决了人工排产方式存在的诸多弊端,实现16个车间基于网络订单的自动化排产,为“智慧工厂”的打造提供了强大的信息管理支撑. 系统结合企业资源状况、产品工艺路线及客户订单需求等多个纬度综合分析,通过数据建模、自动排程得出各工序的交期,并下达至MES系统. 可以参考: 网页链接

笔者: 各家官网上有很多类似的案例, 看完你就会发现中国制造业数字化水平还是比较低的, 随着制造业往龙头集中, 这个市场大有可为.

4.智慧矿山ERP场景(用到了计算机视觉AI)

"为了突破煤矿生产的智能化应用场景,我们来到山西某煤矿企业,深入矿下现场实地考察,研发出了煤矿智能预警平台,提供大块异物识别、煤量动态识别、纵向撕裂识别等智能服务,在提高生产效率和提升煤矿作业安全性等方面提供了新的解决思路."

笔者: 强烈建议大家阅读以下两个文章来了解浪潮海岳的技术实力: 网页链接 网页链接

除了AI技术上的实力(大模型方面有开源的deepseek), ERP实施过程中更重要的是业务咨询能力, 也就是对业务的理解, 越老越吃香. 随着AI Coding的发展(Claude Code初见端倪), 未来项目过程中开发程序员成本会大幅下降, 但咨询师不会减少, 因为现实业务(口径等)就是这么复杂.

总的来说, 浪潮海岳 = 用友(国央企平台级ERP)+鼎捷(很优秀的制造业ERP企业)+小部分第四范式(老AI方面技术可对标)

3.3 云业务产品线:

浪潮海岳iGIX: 大型企业数据中台, 更偏生产类企业(矿山 建筑 制造).

浪潮海岳GS Cloud: 大型企业智能ERP应用, 更偏传统ERP场景, 建立在iGIX数据中台之上.

浪潮海岳inSuite: 面向中小企业的标准版ERP SaaS.

浪潮易云: 对标金蝶的中小企业财务ERP, 主要产品 浪潮云会计.

3.4 企业官网与业务追踪

官网为网页链接

浪潮集团业务繁多, 带有'浪潮海岳'的一定就是属于浪潮数字企业的业务.

公众号有: 浪潮海岳 浪潮海岳iGIX 浪潮海岳inSuite等

行业专家访谈等

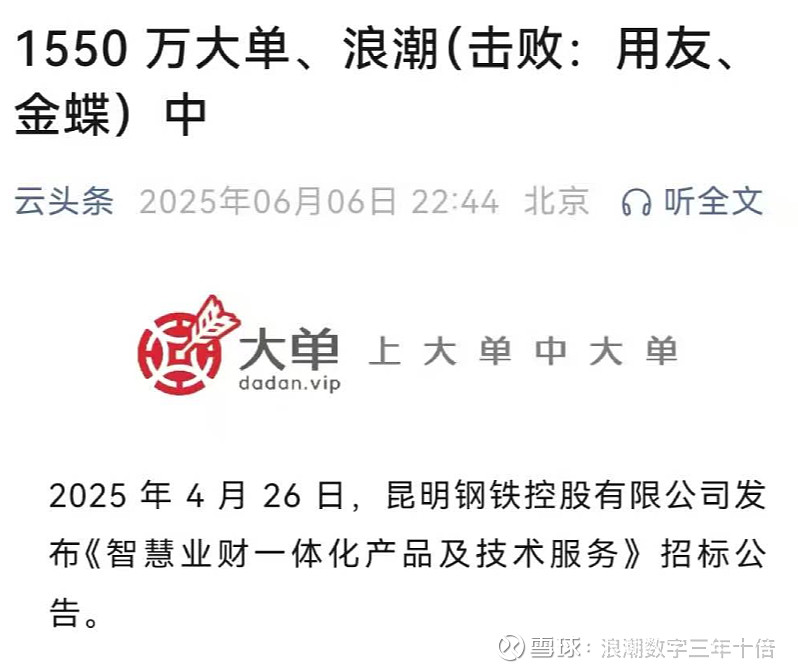

招标公告: 云头条等

四. 行业与竞争格局

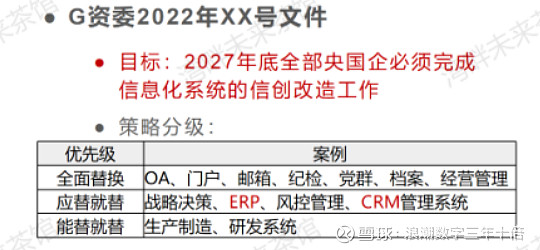

1.政策驱动国产替代:政府提出2027年前完成党政及八大重点行业100%国产替代,ERP作为核心系统优先级高.

2.当前国内高端企业市场中ERP国产化率不足50%,高端市场SAP和Oracle占比53%,替代空间广阔.

笔者: 其实ERP属于要求'应替就替', 并不是2027年前必须替换完成, 因此不是27年以后就没有替换需求了.

3.市场规模与竞争格局:

市场大小:中国ERP市场在千亿左右, 头部软件公司营收总和可能在6百亿左右. "SAP在中国市场的收入多年停滞不前, 大致为102.26亿人民币." 国际ERP市场规模高达千亿美元, SAP市值高达2万亿.

市占率对比:"大客户方面用友(30%+)、浪潮(20%+)、金蝶(18%),头部集中度高";笔者: 但浪潮在国有企业市场占有率更高, 达 38%, 兵器装备等jg企业方面基本垄断. "浪潮公司聚焦央国企高端市场,79家央企覆盖率达80%(全国98家央企)." 笔者: 虽然覆盖了大部分央企, 但都是只覆盖了总部或小部分子公司, 只上了几个或部分ERP子模块, 未来潜力巨大.

浪潮作为国企的特有优势:作为国企的优势尽在不言中, 和服务器硬件为主的浪潮信息有很强的协同效应, AI大模型部署时代下数据安全更敏感更重要. "浪潮 ERP 以信创生态适配为核心,兼容麒麟操作系统、达梦数据库等国产软硬件,敏感数据采用国密 SM4 算法加密,操作审计日志留存≥5 年,满足《数据安全法》要求."

五. 管理层展望

5.1 业务展望

净利润率展望:2024年云服务净利润率4.8%,目标2025年提升至6.8%+,长期对标管理软件15-20%水平. 管理软件利润率稳定在16%+.

收入与利润增速: 2025E云收入增速20%+ (较保守, 预计超过30%+). 券商预期净利润6-7亿元(同比+35%). 笔者: 25年H1预告已出, 增速30%. 2026E云收入增速20%+ (较保守, 预计保持30%+). 券商预期净利润9亿元. 利润实现路径: 云业务高速增长, 云业务净利润率每年持续提升(2个点), 研发支出部分资本化(过去资本化率为0).

笔者: 业绩展望中没有计入的因素 Deepseek出现后国央企针对AI的IT预算增加, AI Coding降低开发成本, AI Agent提升客户付费ARPU以及提升包括私有云在内的订阅收入占比

5.2 公司战略

公司虽然是国企, 但高举AI战略非常激进. 2024年提出"AI First" 口号,分三层落地:

1.智能体产品:2025年推100+款智能体(报账、评标等),提升客户效率95%+(如中铁建案例).

2.定制化AI应用:提供大模型微调服务,深度融合业务场景.

3.AI数字底座:海岳大模型3.0支持多模态融合,PaaS平台赋能开发生态.

公司目前已落地的AI应用已经有(目前营收规模不大):

1.Chat BI(商务智能): 通过对话就可以做数据查询(以前要数据分析师去写SQL) 网页链接

2.AI桥经理(建筑央企): 帮助人工去处理几千万字的方案 网页链接

3.AI合同审核: 审核各种语种各种法规的合同网页链接

笔者: 目前的AI应用看起来营收不高, 但企业数据在手, 应用可以慢慢做

公司还同时有发力中小企业和出海的两大辅助战略:

1.发力中小企业:网页链接

2.出海:网页链接

六. 资产负债表与现金流

应收账款问题:2024年末贸易应收账同比翻倍(因物联网业务集中交付),计提坏账准备1.4亿元(笔者: 国央企客户, 预计25年坏账回拨形成利润). 公司已强化风控,要求项目回款周期≤6个月,预计2025年改善.

现金流状况:2024年经营现金流净流出2.3亿元,主要因物联网业务回款滞后(收入占比35%). 措施包括:主动压缩低质量项目规模,优化客户结构(聚焦央企业务),预计2025年现金流回正.

七. 分红派息与股权激励

派息政策:

根据交流,公司这两年在专注“抢占市场份额”核心战略(包括国产替代和AI业务拓展),因此派息率暂时保持保守(如22%). 长期看,公司计划待市场份额稳定后逐步提高派息率,中长期目标大概为 40% .

股权激励:

在2023年1月宣布了股权激励,覆盖2023-2025年的三期考核期(利润和收入增长), 约占公司总股本的 3%左右. 2025年预计新增一批股权激励,目前正处于沟通阶段,需通过国资审批程序.

八. 股权结构与机构持仓

国资背景:公司为浪潮集团旗下港股三大上市公司之一. 截至 2024 年 3 月底,浪潮数字企业的实控人为山东省国资委,控股股东为山东省国有资产投资控股有限公司,持股比例 48.51%,浪潮集团间接持有浪潮数字企业 54.44%股份. 公司为唯一国资ERP企业,有政策资源与客户信任优势.

机构持仓:23Q4 - 25Q1富国基金最多持股比例达4.5% , 为知名基金经理宁君的重仓股;公司由于历史原因, 美资禁止买入; 由于非港股通, 计算机ETF等被动资金还没有买入.

九. 主要分歧与AI Agent带来的变化

在<AI SaaS系列之SaaS商业模式可以给和消费股一样的高估值>一文中, 我们简要讨论了AI给SaaS带来的变化, 特别提到AI大模型对'客户价值高但标准化程度低'企业的帮助. 其实浪潮就是这类企业中的一个典型, 浪潮固然符合中国国情, 是第一个大幅盈利的ERP公司, 但也存在一些问题, 而AI大模型和AI Agent非常有助于解决这些问题, 这也是浪潮在DeepSeek出来后才股价启动的原因之一:

关键分歧与风险:

1.中国大企业喜欢定制化开发:这是中国SaaS特有的国情, 定制化开发导致程序开发成本高, 毛利率低, 收入增速低(程序难以跨项目复制). 浪潮其实是该国情的受益者, 因为中国大企业才是ERP最优质的客户(小企业生命周期短, 缺乏腰部企业). 浪潮又是卷王, 研发了便于定制化的中台iGIX, 因此尽管90%收入来自于大客户(包括国央企), 浪潮云业务的毛利率为50%, 营收增速高达38%, (金蝶毛利率66%, 云业务毛利率更高).

2.大企业私有化部署偏好:公司核心为私有云/混合云模式,私有云意味着公司不会每年付费(但有每年10%的维护费). 部分大企业选择私有云限制了ARR增长, 目前订阅制收入占云收入的15-20%,相比之下金蝶订阅制收入占比为50%, 这是由于金蝶主要服务于小企业(标准化SaaS产品).

3.AI大模型技术实力:公司规模不大, 难以自研较为顶尖的AI大模和AI Agent, 不过以DeepSeek为代表的开源大模型可以缓解大部分风险, 同时背靠千亿集团可以给与技术支持.

AI带来的变化:

1.浪潮规划中的一百个智能体肯定主要大大增强企业订阅制收入, 包括私有云, 以大模型能力的更新频率, 每年升级一次系统少不了.

2.AI Coding的发展大大降低了定制化开发的成本, 其次AI Agent的通用能力可以大幅增强项目能力迁移的速度(标准化程度提升), 部分解决了这类企业不能形成'复利'的问题. 举个例子, 以过去的标准化概念, 两家企业数据库字段不一样就要写两套程序, 就不标准化, 而现在的Agent可以做到针对不标准的非结构化的数据, 也能用同一个Agent处理, 即Agent视角下这些是标准化程度高的.

3.AI能力越强, 数据越有价值. 关键在于谁占有了数据, 而浪潮就占据了'国央企海量私有经营与办公数据'. 当大模型和To C应用因为用户毫无忠诚度而卷生卷死的时候, SAP(全球最大ERP 2万亿市值 三年三倍)等ERP公司稳坐钓鱼台, 可以比较滞后地跟随最新技术为企业创造价值, 因为企业数据搬不了家.

十. 估值

估值后面会专门开帖, 先放一个无脑估值法:

对标用友 金蝶 鼎捷 (7月28日) 由于这三家目前都还在亏损, 所以只能运用PS估值法对标.

浪潮情况: 2024年核心业务53.2亿收入(云服务+管理软件)增长19%。云服务收入27.6亿元(同比+38.1%),。管理软件收入25.6亿元(同比+3.7%),利润率稳定在16%。 25年云服务预计继续增长30%. 则25年核心业务收入为 27.6*1.3 + 25.6 = 61.5

对标用友: 490亿 91亿收入 24年收入负增长 25Q1增速-21%

无脑对标后合理市值: 61.5 / 91 * 490 = 331亿人民币

对标金蝶: 598亿市值 67.5亿收入 24年收入增速7.8%

无脑对标后合理市值: 61.5 / 67.5 * 598 = 545亿港币

对标鼎捷: 136亿市值 23亿收入 24年收入增速4.3%

无脑对标后合理市值: 61.5 / 23 * 136 = 364亿人民币