中国中免25年业绩快报点评+年报和26年业绩展望

本文主要粗略分享一下个人对中免业绩的看法和对这门生意的评价,还有他的护城河(为什么我认为全岛封关和新的竞争对手入局无法影响他的护城河),详细的分析会等高考完,比音那篇只写了三分之一,就是因为发现把公司经营从头捋一遍太花时间了,高考完一定补上。

业绩快报分析:

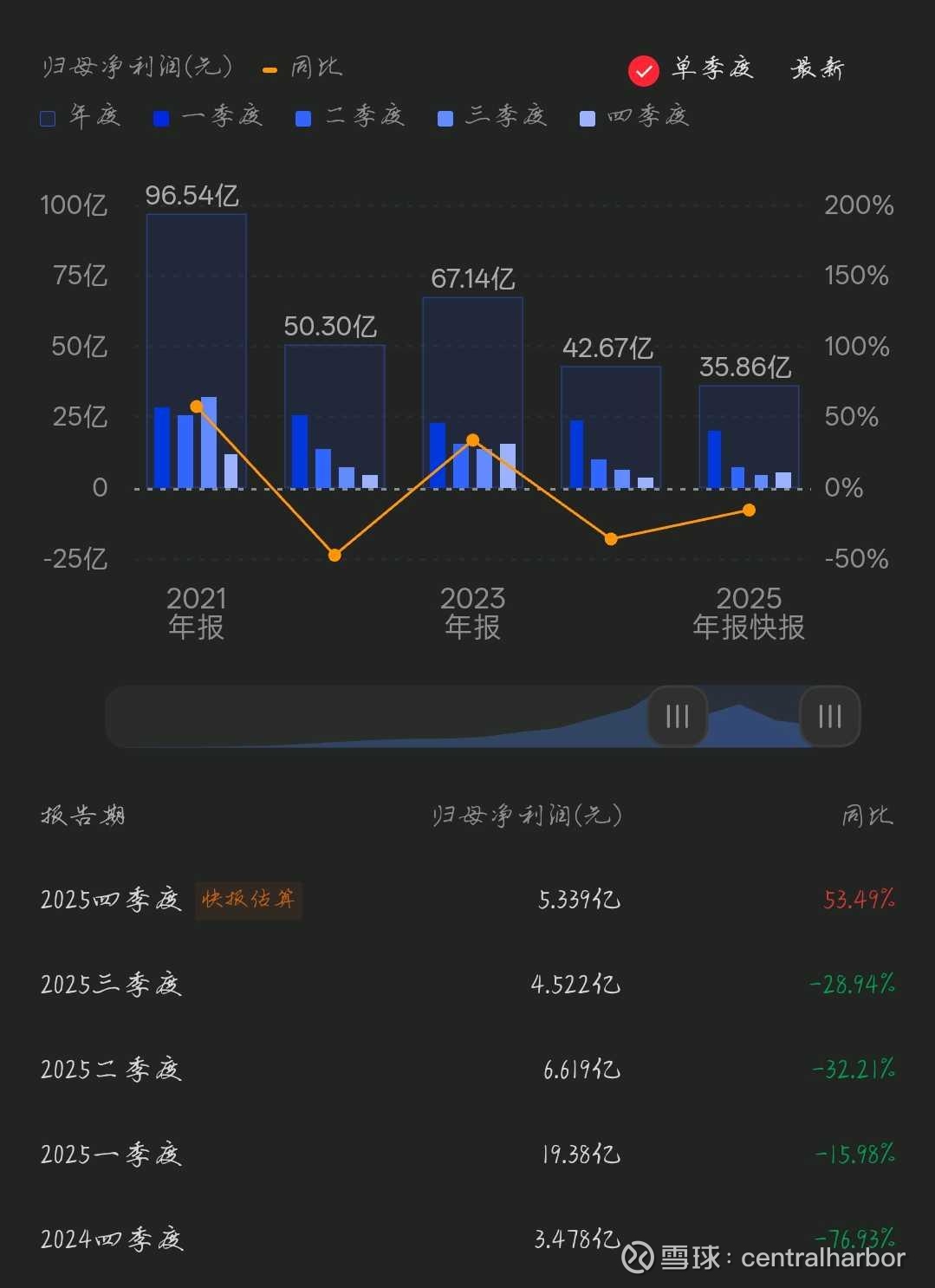

首先业绩快报确认25q4业绩复苏,结合国庆中秋,春节海南免税数据,我们买入中国中免的逻辑(25q3是业绩底)得到印证

业绩快报里中国中免扣除商誉减值影响后实现归母净利润同比增长150.63%,营收增长只有个位数。主要是24q4净利率低导致的利润低基数效应,但在25前三个季度公司利润延续衰退,虽然没有24q4那么惨,但依然维持了一定的低基数,

结合春节海南免税数据我认为公司在今年q1维持低双位数归母净利润增长,二三季度维持中双位数归母净利润增长概率较大。另外关于营业收入,有一种说法是中免改变了黄金寄售入账方式所以压低了营收,增高了毛利,对于这个我目前找不到官方信息或者可以交叉验证的信息,我也确实没去了解他的历史记账方法,以后有空再去看看了。

总体而言去年国庆节期间全岛消费金额增长13.6%,中免q4营业收入增长2.8%是偏低的,我认为这是很多原因导致的,比如商品结构,收入确认滞后,有税业务和机场业务拖累,不同的情况也将影响我们对26年业绩的展望,具体我会在年报中关注以下数据,销售商品结构占比变化,免税销售额,海南板块营收。

综合25国庆中秋,26春节海南免税数据,我认为海南免税业在复苏,复苏速度起步偏慢,但在加速,而中国中免海南业务复苏节奏需要年报确认,但从逻辑上我不认为中国中免会落后(具体原因看下一段的中国中免海南核心竞争力分析)。而我认为海南免税业将延续逐步复苏,期间国际地缘冲突的松紧可能短期对复苏速度有影响,因为出不了国,很多人就会转而在国内找替代。但长期来看复苏节奏与我国经济复苏是强相关的,只是如我一直所说的,旅游消费会最先复苏,部分高端消费复苏也会比整体水平提前。所以还是那句话,我买中免一定是做多中国经济,做多国内消费市场的。

中国中免海南免税业务核心竞争力分析:

我觉得中免的两大优势就是地标优势和规模优势。

首先是老生常谈的规模优势,在很多行业规模不是优势,比如亚朵和华住都吊打锦江。但是在这种零售业优势很明显,对上游采购,有价格优势和优先供货,对消费者,有很大的会员体系和复购率。

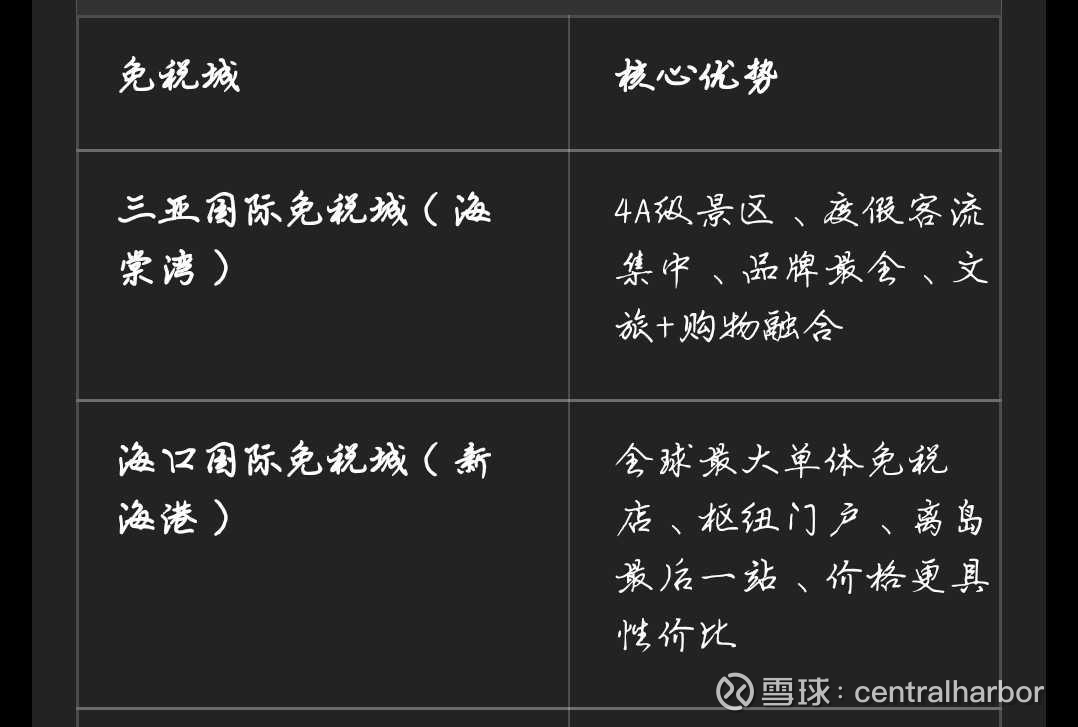

地标优势是更直接的:就是他作为地标,旅游景点的卡位,三亚国际免税城2025年3月27日获海南省旅资委评定为国家4A级景区,4月29日正式挂牌,也是全球首个以免税商业为核心载体的4A景区,我觉得剩下那些要再评出一个的概率不大了。从消费者的角度直观的思考,也能印证他的优势,一方面我可能会为了去海棠湾免税城这个景点而去,另一方面如果我要去海南免税城,我肯定优先中免这两个的

那些竞争对手长期来看只能吃海南免税业不断成长,中免双城无法承接的溢出消费。同样要看年报市占率数据,但从历史数据看,中免在新玩家入局后短暂丢失部分份额,但价格战被品牌方叫停之后强势夺回市场份额(经历从91到78再到85的变化)。

海南封关对中免的影响:

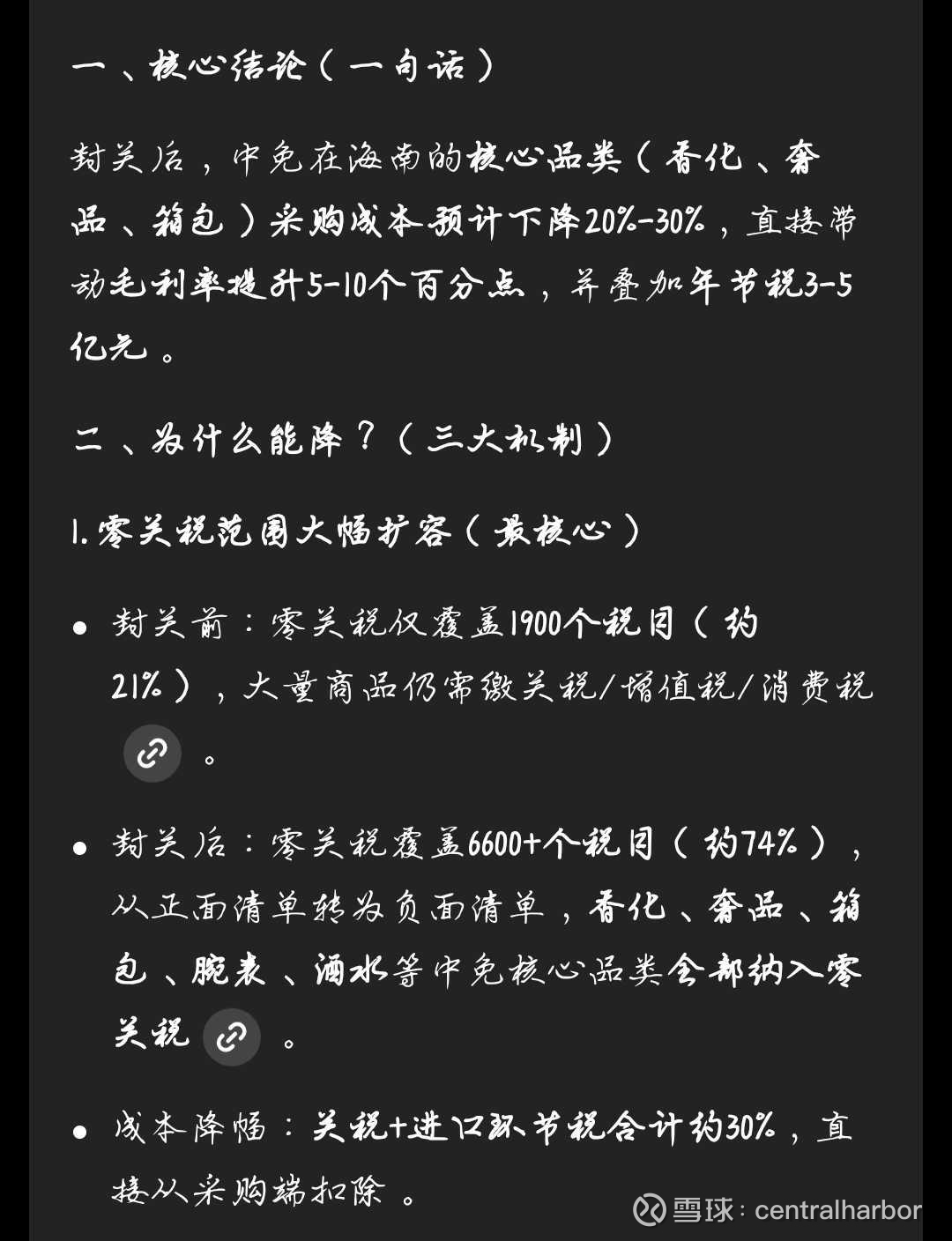

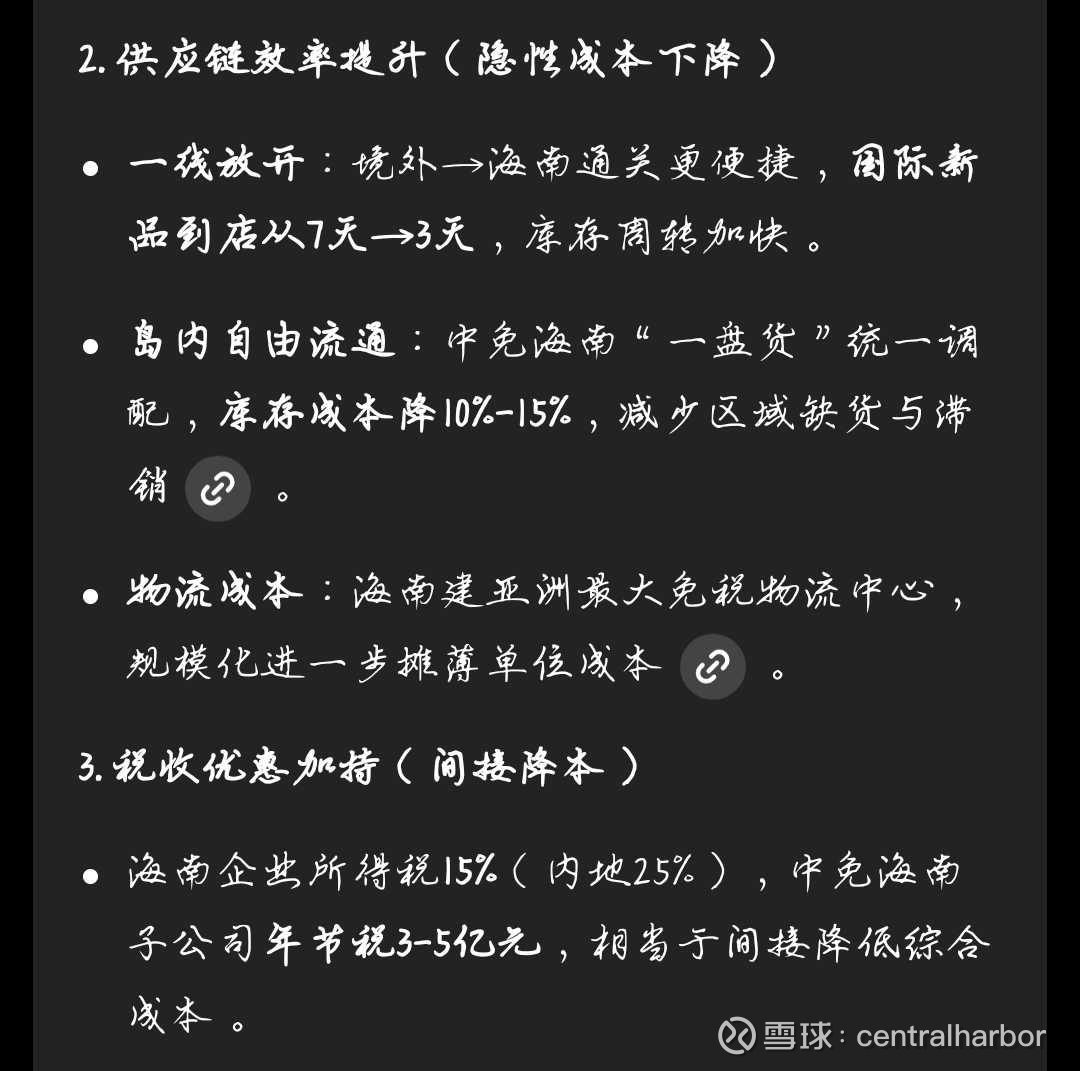

首先要明确一个误解,有人觉得海南封关就全都免税了,免税店就失去意义了,但实际上,海南封关免的是关税,而免税店免的是三税(关税,增值税,消费税)对于免税店的高价商品,后两者才是大头,也就是说免税店依然有很强的价格优势。第二,海南封关对中免是有实质的成本降低的,主要有三条途径:

这个成本下降预期是券商研报一致预期,也是要看年报验证。同时这样提醒我们,在后续追踪库存总量的时候要考虑采购成本降低的影响,中国中免采用fifo计算库存价值

中国中免的商业模式和垄断性分析:

中国中免的商业模式是相当优秀但算不上顶尖的,但叠加他的垄断地位(逐渐削弱但依然有影响力的全牌照垄断,地理位置优势,早期入局上下游生态优势)。

中国中免的商业模式优秀且一直在变得更优秀:

免税的生意就是低成本高售价但消费者依然觉得他有性价比的中间商,中免的业务版图主要由海南免税城(重资产,高净利),机场免税店(轻资产,低净利),市内免税店(下单节点,还在初期)关于有税业务和电商我觉得可以不用看,为什么说他的商业模式在变好,是因为过去机场业务因为高租金高提成导致净利率很低,但现在公司与机场的议价地位逆转,公司与主要机场新签合同中,已经变成了低保底租金,低提成)。

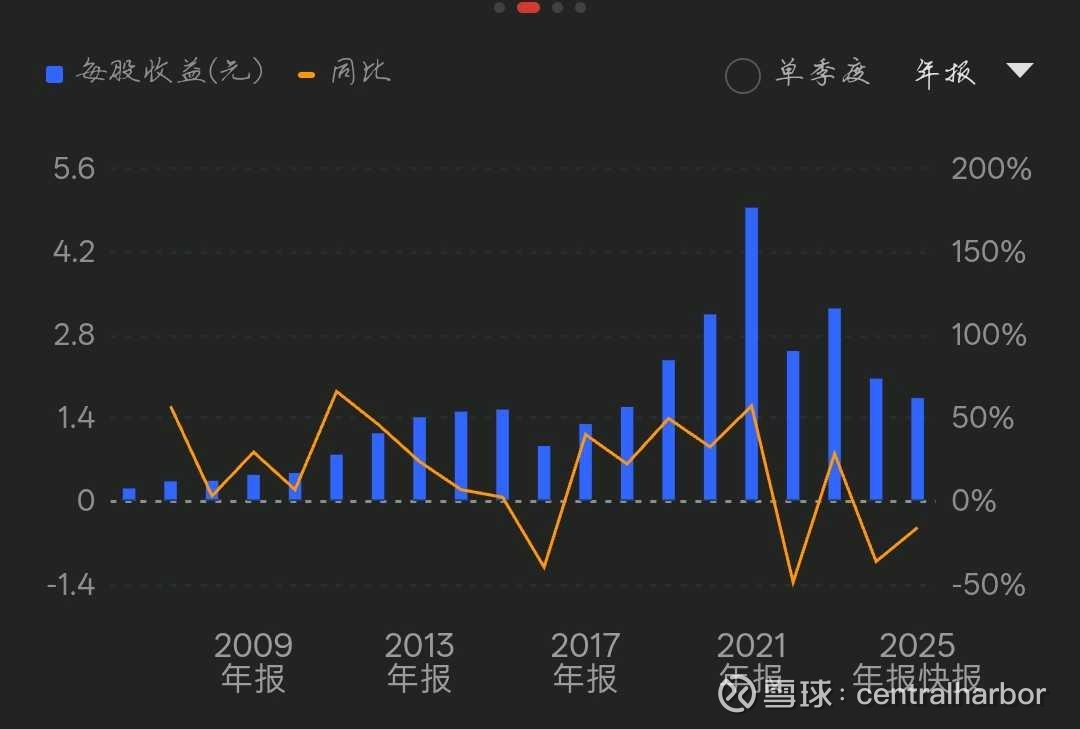

第二,公司的生意具有高度周期性,主要与通胀高度相关,相比于其他零售企业,中免可以在通胀中提价,而非降价,毛利率通常随通胀周期变化,而且他的存货多数不会受到库存时间过长而贬值,反而有一些销售周期长的会享受到涨价带来的“投资收益”,从eps和ROE的历史变动我们可以看到,公司的生意是具有高度周期性的。但我认为周期性强弱并不是判断商业模式优劣的必要条件,而是要看能否穿越周期。(当年涨到400块的时候,股价十倍,eps四倍,后续受到加息和疫情的影响戴维斯双杀)

公司的归母股东权益和现金呈持续增加趋势。即便在周期下行,资本支出阶段,依然在高效创造股东价值。

关键补充:21年后部分数据变动异常,是因为海南免税城建设扩张

并且公司资产负债表极其稳健,利息费用为负,并在下行周期增大股息支付率,强化股东回报

其他判断:当前处于绝对周期底部,客流和消费金额弱复苏只是第一步,公司的ROE和存货(下降中)变化表明,公司可能在调整产品结构同时没有开始主动进入经营扩张节奏,我希望看到年报中确认周期复苏后,开始计划经营扩张。如果26q4前不进入扩张节奏,26q4可能因低基数效应完全丧失而增速很难看。

本文仅为个人高度主观判断,很多前瞻需要年报验证,和随着后续经营逐步兑现,其实还有很多定性定量的分析,都没时间写。还是等高考后吧