301508中机认检生意模式分析

方心景

· 河北

这是看懂企业合集分析的第9家企业——301508中机认检。

先说这家公司生意模式中最吸引我的地方,就是这是一门可以反复收钱的生意。

比如你是一个生产工程车的老板,想要把生产出来的工程车卖出去就必须通过国家的质检。

找到中机认检,收你一辆车3万检测费,如果检测不合格,还可以给你出整改方案,你还得掏钱买方案,然后你整改完,还得找他们检验。

所以这个生意是真的好生意,当然也不是谁想干就能干的,需要国家颁发证书的。

这只是中机认检的一个业务,它还有认证业务,是汽车检验领域少有的检测加认证一体化的企业。

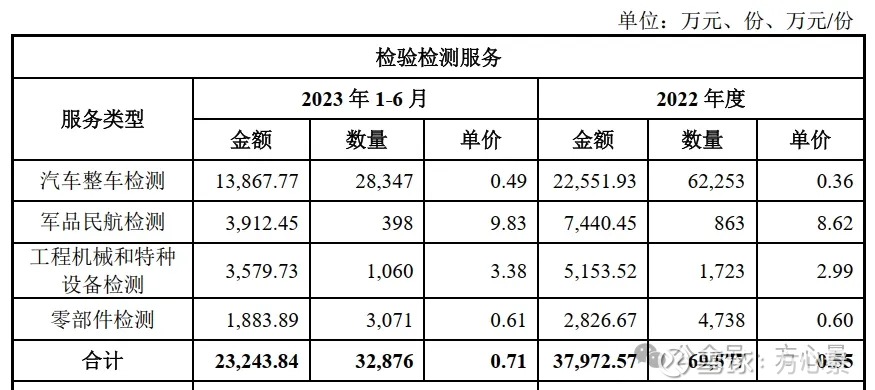

看看招股说明书里的收费情况,这是检测服务的,最赚钱的是军品民航检测,单次检测接近10万元。

这是认证服务的收费情况,相比检测赚的就比较少了。

简单了解后,下面从几方面来深入分析下中机认检这家公司的生意模式。

1、客户是谁?

点击查看全文