002311海大集团2025半年报分析

海大集团昨天发布了2025年的半年报数据,整体看数据还是稳中有进,营收增速保持近五年复合增长水平,净利润有所提升。

借用海大集团的海报来浏览下2025年海大集团交出的半年报数据。

2025年上半年营收同比增长12.5%,净利润同比增长24.16%,营收增长比不上净利润的原因就在于毛利率的增长。

尤其是养殖行业的毛利率,同比去年半年度养殖净利率增长了3.37%,其实从去年开始养殖行业毛利率就开始大幅增长,去年海大各季度财报中净利润的增长均大幅超过营业收入的增长,甚至前三季度营收增长都是负数,而净利润则是大两位数的增长。

今年是在去年高基数的情况下继续正增长,算是回归正常水平了,股价最近回调如果是想说是增长不及预期导致的,可能就不太理性了。

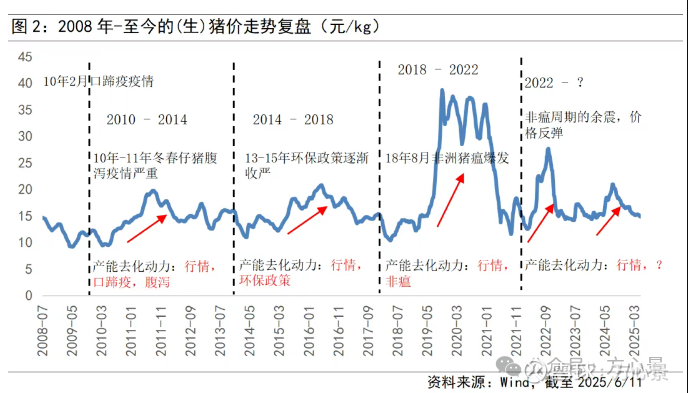

农业行业尤其是跟猪相关的企业,多多少少都会受周期影响,所以在预估未来增长时一定要看现在处于周期的什么位置。

关于猪周期的文章之前也写过几篇,有兴趣的可以翻翻之前文章。

所以说海大集团2025年半年报从“价”上来说是稳中有进,甚至可以期待猪价提升带来的饲料和猪肉销售的双提升。

从猪周期角度看,当前更像是两年一个周期,目前也处于阶段低位。

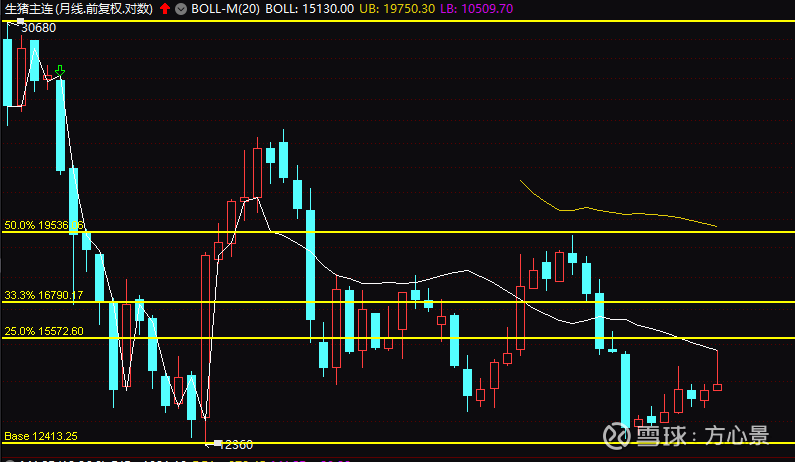

还有就是从生猪期货走势也可以看出来当前价位处于相对的低位,21年上市恰好是那一轮猪周期的顶峰位置。

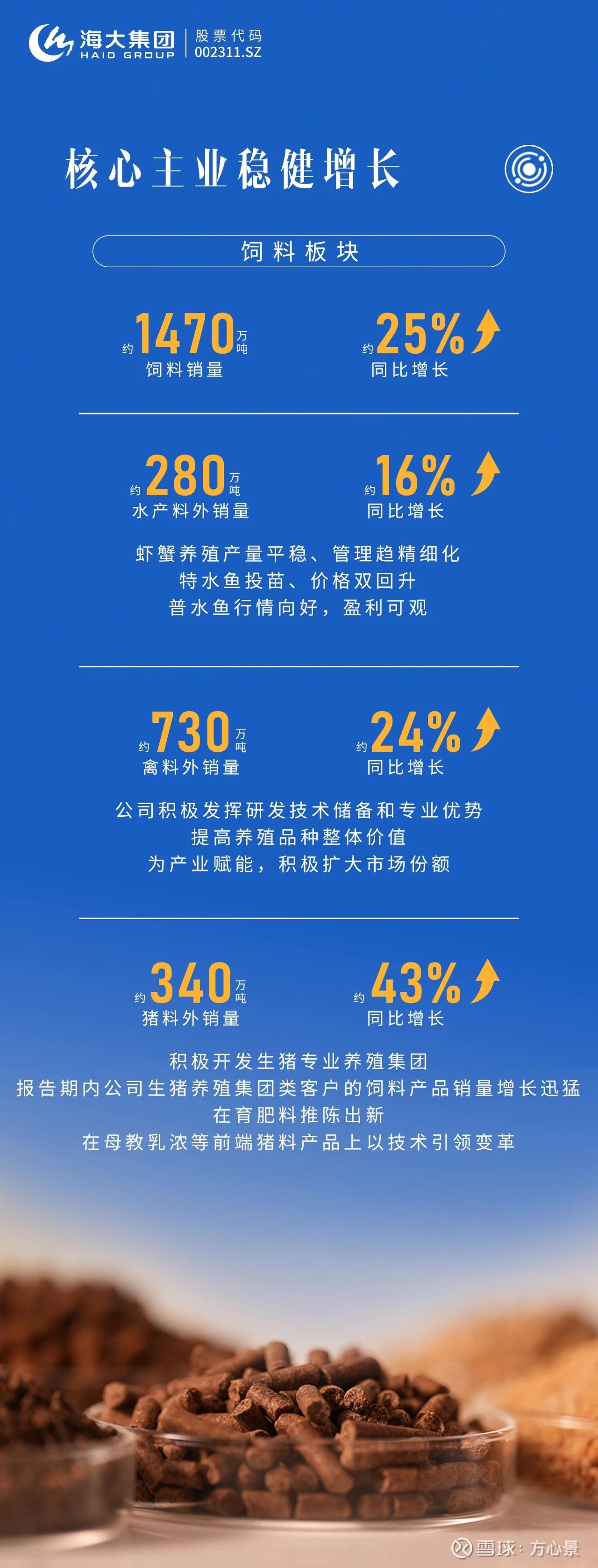

另外海大集团还有一个角度可以来分析,就是“量”,即饲料的销量,先看2025年半年报的数据。

饲料销量1470万吨,同比增长25%,这个增长速度超过了历史12年海大集团饲料销量的年复合增长率,12年的年复合增长率是16.67%。

去年饲料销售同比增长仅9%,今年全年的数据大概率也不会太差,按照2022年、2023年和2024年半年报公布的饲料销量和年报饲料销量对比来看。

2022年上半年是974万吨,下半年是1191万吨;2023年上半年是1087万吨,下半年是1353万吨;2024年上半年是1179万吨,下半年是1473万吨。

按照增长率来看,2022年下半年比上半年增长22.28%,2023年是24.47%,2024年是24.93%。

基本可以肯定的是2025年饲料销量下半年会超过上半年,如果按照20%的增长来算,2025年全年的饲料销量大概是3234万吨。

按照海大集团2025年定的目标是增量300万吨,即2952万吨,冲刺3000万吨,那以上的测算如果合理的话,那将超额完成目标,同比增长将达到22%。

看以上的分种类饲料销量来看,也进一步佐证了猪周期拐点的确立,而海大发家的水产品销量看似增长不多,其实在这个领域海大还是比较稳定的。

另外就是海外的销量上半年同比增长40%,这个数据2024年也是40%,但24年上半年是30%,2023年全年是24%,2022年数据没有找到,但境外销售收入增长是21%。

可以看出近几年海大集团海外销量一直在逐步提升,且海外毛利率要比国内高一些,出海确实是一条增长出路,现在看正稳步推进。

这是对海大集团公布的半年报数据在价和量上简单分析了一下,下面就看一下它的资产负债表、利润表和现金流量表数据,有没有什么大的变化值得关注的。

资产负债表中关键的变化就是应收票据和应收账款的增长,较期初增长108.3%,乍一看这个增长还是太吓人,仔细看其实也没多大问题。

因为它的期初是2024年年末的数据,也就是2024年年报披露的应收数据,如果同比2024年半年度数据的话也就增长了10%,算是合理的,因为营收增长了12.5%。

看预付账款也是一个道理,因为年底总要结一部分款项,所以造成期初基数比较低。

不过海大的存货占总资产的比例确实有点大,总资产506亿,存货121亿,这也导致了其速动比率长期是小于1的,今年半年报是0.55,说明短期偿债能力有一定压力。

还有就是资产负债率了,资产负债率49.18%,虽然比期初有所提升,但相比前两年50%以上的比率还是下降的,总负债中短期负债占比80.43%,这也是造成短期偿债能力不足。

其实相比养猪三剑客,牧原股份、温氏股份和新希望,海大集团的资产负债率还是比较低的,当然杠杆运用的好也会给业绩锦上添花的,但运用不好,之前退市的雏鹰农牧就是一个例子。

整体来说海大的资产负债还是合理的,而且前几天还拿出100亿买了理财,表面短期流动性还是没问题的。

另外就是海大的应付款项一直是远大于应收款项的,这也表明海大在产业链上的地位和议价能力是比较强的。

利润表其实没什么讲的,前面讲业绩基本都涉及利润表的数据,这也是为什么很多投资者最喜欢看的就是利润表,因为非常直观的能知道今年企业业绩怎么样。

但高手其实最主要的还是看另外两个表,资产负债表可以看出企业的资产结构有没有问题,现金流量表可以看出利润数据的含金量高不高。

今年的毛利率提升还是受益于上游原材料价格的下行,当然这不会是一个长期存在的现象,原材料也有周期,未来毛利率肯定会有所下降,但如果海大销量大幅增长的话还是可以保持业绩的增长的。

另外利润表中除了营收和净利润外还有一个需要关注的就是“四费”,即销售费用、管理费用、财务费用和研发费用。

海大集团除了财务费用外剩下的都有较大幅度增长,观察这几年数据来看其实每个季度都有一定的增长,这跟海大这几年的大幅扩张有关系。

财务费用如果没有大幅的变化可以不用特别关注,现金流多了后财务费用都是负数,看海大的负债率就知道离负数应该还有一段距离。

最后看现金流量表,这个表一共三项现金流,分别是经营活动、投资活动和筹资活动,如果把企业看成“人”打个比喻的话,这三项依次就是“造血”、“放血”和“输血”。

从比喻中也可以得出这三项中最重要的就是“造血”了,这也是一个人健康的标志。

经营活动现金流中,销售商品和提供劳务收到的现金是561.44亿元,相比营业收入514.43亿元,完全覆盖,因为一个是收付实现制,一个是权责发生制,如果完全覆盖说明海大收款能力很强,前期应收账款收回很顺利。

另外对比经营活动产生的现金流净额和净利润,现金流净额与净利润比值达到115%,说明盈利质量非常优异。

最后看另外两项,投资活动相比前期有所收缩,聚焦轻资产模式,而筹资活动同比有所扩大,应该是偿还债务和分红导致的。

今年海大中报预告的分红方案是10派2元,派息3.33亿,虽然不多,但这是自2016年以来在中报分红,也表明企业看重股东权益。

最后总结一下,海大集团公布的2025年半年报延续之前“量价双增”的态势,尤其是其海外收入是短期增长的看点,现金流质量表现也不错。

不过应收、存货和负债率有所优化会更好,当然长期还是非常看好海大的饲料龙头成长的,现在也仅占了全球不到10%的份额,未来前景还是很大的。

当然饲料行业并不属于多么高科技的行业,竞争也是非常激烈,投资者还是需要理性判断,我的观点也仅供参考,欢迎大家积极讨论。

点点推荐点点赞,祝你股市天天赚!

以上观点内容仅供参考,不作为投资依据。$海大集团(SZ002311)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$