钢铁、煤炭、水泥行业当前估值适合配置吗?

写这个话题是因为我今天看到了彼得林奇关于周期股估值的一句话:周期股应该在市盈率高时买入,在市盈率低时卖出。这与大多数人的直觉完全相反!

因为市盈率等于市值/盈利,当出现利润低估时,分母最小,市盈率是在历史高位的,这时候恰恰是买入的时候,反之到达利润高峰时,市盈率是最低的,这时候就该卖出了。

然后我就查看了钢铁、煤炭和水泥行业的龙头公司估值情况,看是否和他说的一致,以及如果一致,当前是否适合配置呢?

首先钢铁选择包钢股份来看,数据都选用2017年初至今的数据。

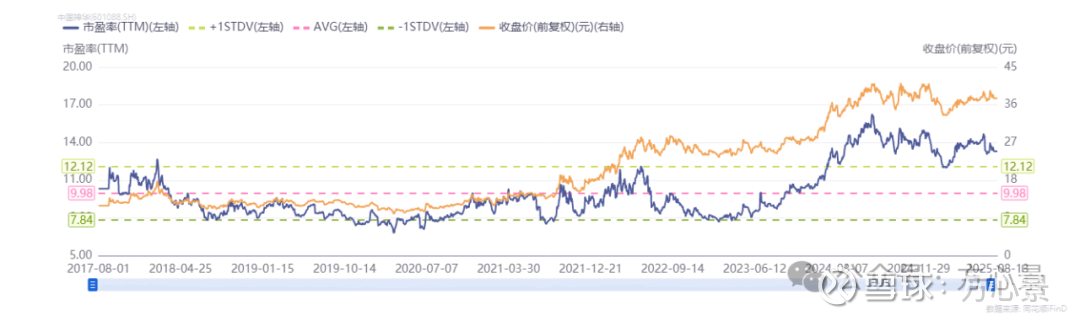

先来看历史PE估值和股价走势的情况,如下图。

整体上看还是比较符合彼得林奇说的估值方法的,比如在18年三四季度时PE到达相对地位,而股价自18年初就开始下跌,至20年二季度到达低点,而PE到20年底才达到相对高位。

也就是说PE相比股价会滞后半年多时间,不过如果从中位数来划分的话,也就是PE从高点接近中位数后就开始卖出,基本可以卖到比较高的位置,而从低点向上接近中位数时,这时买入,后期也会有比较不错的收益。

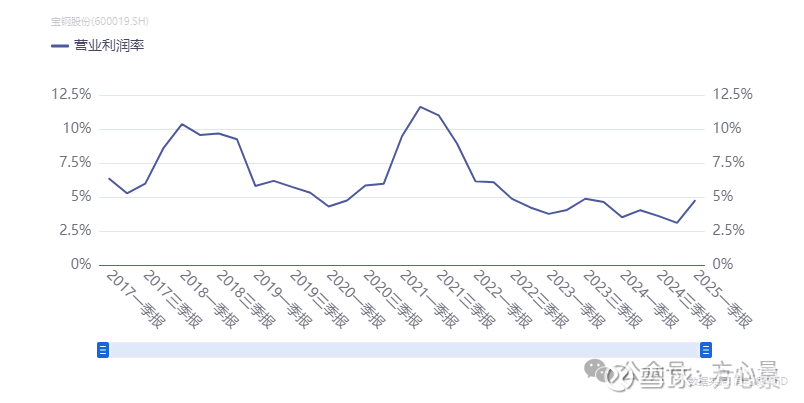

结合宝钢的营业利润率来看和股价也是正相关的走势,而和PE基本上属于负相关走势。

那当前走势下,看PE也已经到了历史高位了,而营业利润率也开始有多回升,股价其实并没有多大波动,如果按照彼得林奇的理论,当前应该还是可以布局的。

再来看煤炭行业,我选择中国神华来分析。

从上图的走势看,彼得林奇的理论好像失效了,中国神华的PE和股价走势基本上是同步的,高PE时股价也基本在高位,低PE时股价也基本在低位。

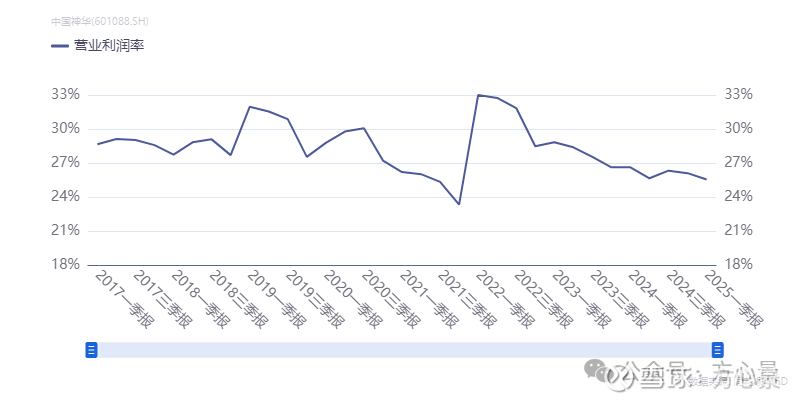

为什么会这样?再来看看中国神华的营业利润率,可以看出中国神华近8年其实营业利润率还是比较稳定的,基本保持在30%左右,这就是理论失效的主要原因。

也就是说中国神华近几年业绩非常稳定,而且看神华的分红也可以看出来常年分红率在50%以上,非常稳定。

当业绩稳定时,定价逻辑就从周期股变成稳健的价值股了,市盈率也不会因为短期业绩波动而失真,开始反映其真实的估值水平。

再看陕西煤业也能看出来2023年之前,PE和股价的负相关还是比较明显的,而23年之后就和股价走势基本一致了。

结合陕西煤业,可以看出当前煤炭行业的周期性是在减弱的,想要从估值上寻找低估的阶段还是比较难的,这种股适合长期持有赚股息。

最后看一下水泥行业,我选择海螺水泥来分析一下。

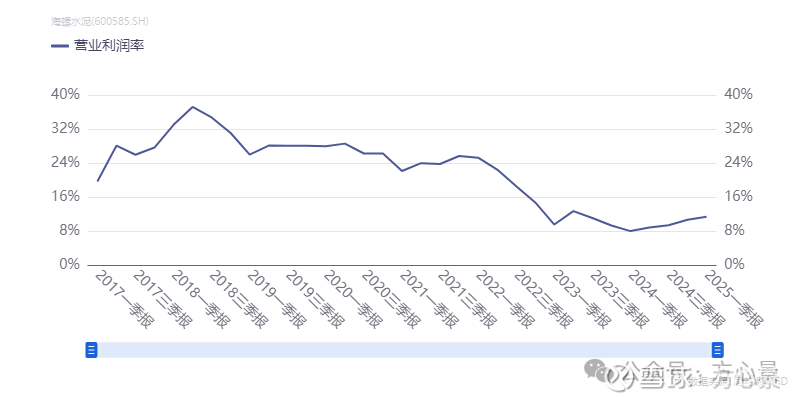

可以看出海螺水泥的PE和股价负相关性还是非常明显的,当前PE也处于历史高位,而股价也在低位徘徊。

结合海螺水泥这几年的营业利润率,可以看出趋势是下降的,不过近2年有企稳迹象。

从周期的角度看,海螺水泥为代表的水泥行业当前确实处于周期底部,PE也在阶段高位,是适合布局的。

不过一般来说周期都是很多年一个周期,最短的库存周期平均也需要4.5年,如果你可以接受长达一年以上的周期回归,那可以考虑做一个长线投资,好的一点是这些公司分红还算比较慷慨,股息率在市场中应该仅次于金融股。

今天就这样,欢迎大家留言交流!

点点推荐点点赞,祝你股市天天赚!

以上观点内容仅供参考,不作为投资依据。$宝钢股份(SH600019)$ $中国神华(SH601088)$ $海螺水泥(SH600585)$