002415海康威视绝对估值分析

之后分析个股的文章要力求精简,比如业务板块,争取一句话讲清楚,不再啰嗦一整篇文章来讲,把主要精力用在估值上,寻找相对低估的公司。

接着分析海康威视这家公司,一句话总结它的业务就是以视频技术为核心的物联网解决方案提供商,覆盖综合安防、智慧业务与大数据服务。

海康威视属于全球安防龙头,已经连续14年全球视频监控市占率第一。

从行业来看全球安防市场规模已超3000亿美元,未来预估年复合增长率在7%左右。

海康威视的竞争壁垒主要在于形成了技术-产品-场景的闭环,依托场景反馈的真实需求可以更针对性的投入研发,自然产品也可以紧跟场景变化,满足客户一站式采购需求,场景端就可以深度绑定客户,这种正向循环让海康威视拥有较强的竞争优势。

财务分析我们来看海康威视和同行业的对比数据,下面是安防设备主要的上市公司数据,盈利能力看毛利率、净利率和ROE指标。

通过上图可以看出海康威视的盈利能力在行业中是排在前列的,其实和海康威视业务最贴近的就是大华股份了,(萤石网络是海康威视的子公司),在盈利能力这块海康威视对大华股份是全面碾压。

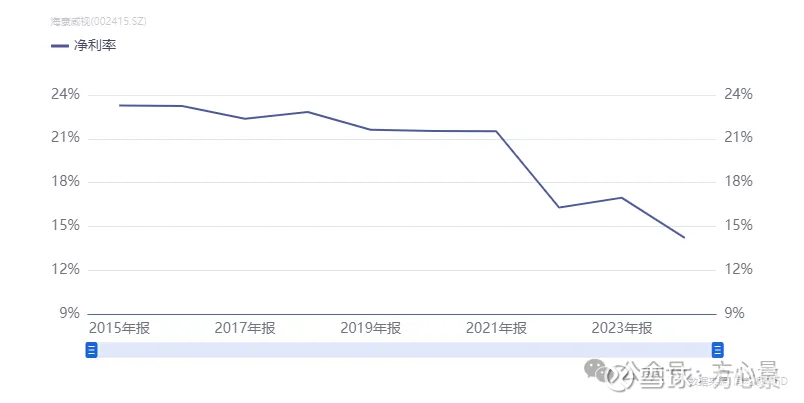

不过同比来看海康威视的净利率和ROE这几年是同比持续下降的,

当然二者是有相关性的,海康威视的ROE主要就是由净利率来提供的。

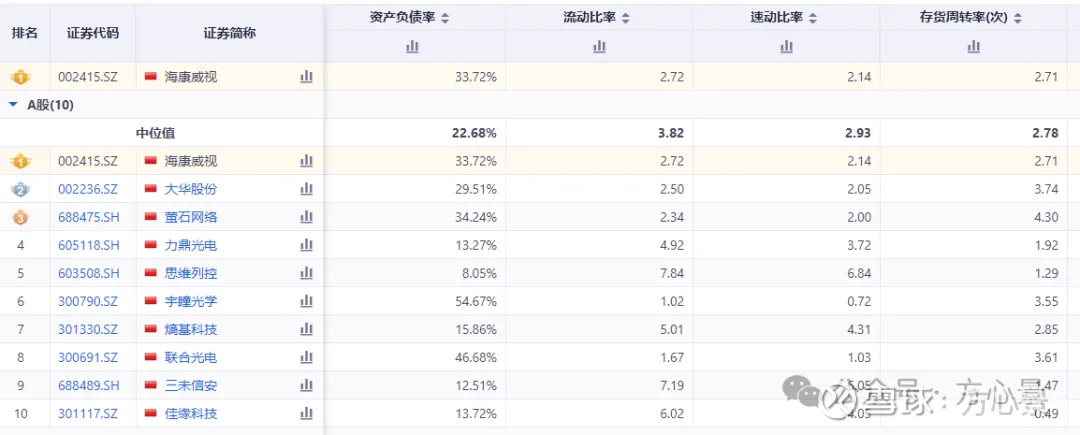

偿债能力主要看资产负债率、速动比率、流动比率和存货周转率。

资产负债率的行业中位数是22%,选用中位数是避免过低和过高的数值对均值的影响,当然也可以选用均值来对比。

整个安防行业的资产负债率还是比较低的,海康威视的水平也在比较低的水平,流动速动比率都是大于2的,说明偿债能力还是比较强的。

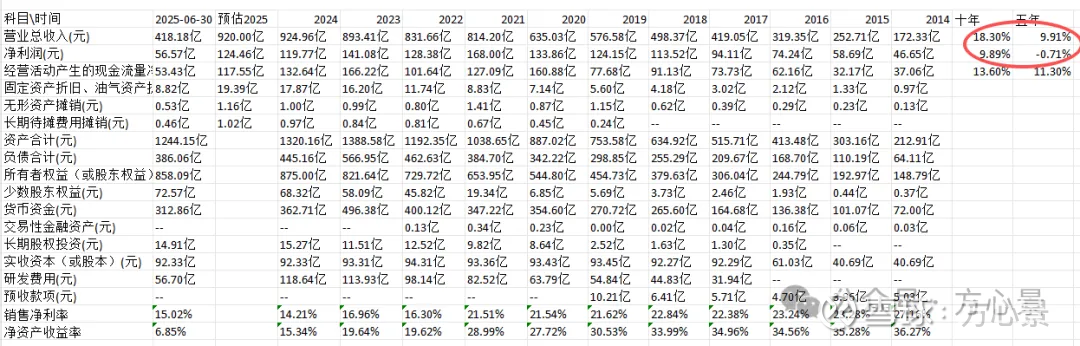

最后看下海康威视的成长能力,这个可以用于判断未来五年的平均增长率水平。

选取过去十年和最新的半年报数据,预估2025年的营收和净利润是在半年报的基础上增加了20%的涨幅,这是从过去数据中得出的大致增幅,也就是海康威视下半年营收基本上能比上半年增长20%。

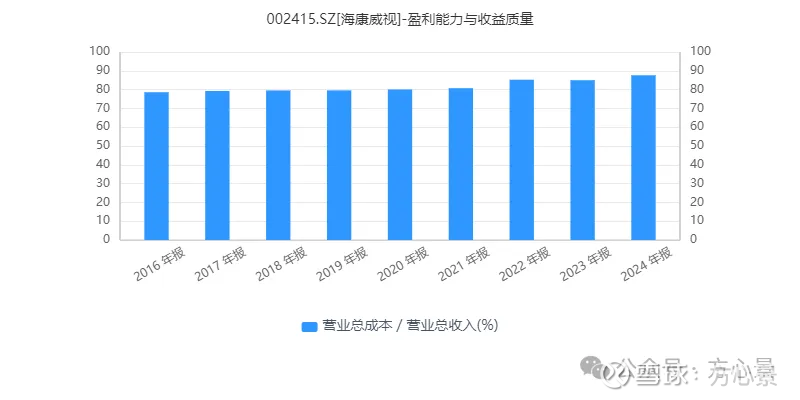

从近十年复合增长率和近五年对比来看,近几年海康威视营收和净利润出现同步下滑,主要是成本率这几年出现上升迹象。

结合行业规模和历史数据以及机构对海康威视未来增长率的预测,我们在估值时可以选用两个增长率,乐观型可以选择10%,保守型可以选用5%。

如果在估值时现在的价格比保守增长率估算的内在价值还要低,那当前的股价低估的可能性就更高一些。

自由现金流基数采用2024年的数据,因为由25年半年报去估算全年的经营活动产生的现金流净额还是比较难的,另一方面我们预估的是未来5年的现金流折现,一定的误差还是可以接受的。

折现率采用MACC来计算,股权资本成本采用8%,债权资本成本根据25年半年报数据海康威视的有息负债利率大概在3.5%。

剩下的就是用现金流折现方法来估算海康威视的内在价值了,为了不误导大家,可以自己动手估算一下。$海康威视(SZ002415)$ $大华股份(SZ002236)$ $萤石网络(SH688475)$