600885宏发股份绝对估值分析

今天分析宏发股份,全文共分为定性和定量分析两部分,定性分析从企业的业务、未来成长空间以及拥有的护城河来入手,争取在逻辑上讲清楚投资的理由。

而定量分析则结合企业历年的财报数据以及券商研报,预估出企业现金流未来3-5年的年均增长率,以及当前节点上企业拥有的自由现金流和适合的折现率。

有了这三项基本上就可以用现金流折现的方法大致预估出企业的内在价值了。

宏发股份主要是以生产销售继电器为主,现在已经做到了全球第一,2024年高压直流继电器市占率约40%。

继电器也分很多种,目前宏发股份主要有7大类继电器,属于它的基础业务,包括:功率继电器、汽车继电器、高压直流继电器、电力继电器、信号继电器、工业继电器、强制导向继电器。

另外宏发股份还大力发展开关电器、连接器、电容器、熔断器、电流传感器这五项创新业务。

这就是宏发股份的“75+”战略。

宏发股份成立41年了,一直专注于继电器的生产,2012年借“ST力阳”的壳上市,上市之后股价截至现在大概涨了10倍,营收增长近5倍,净利润增长近6倍。

这么多年业绩持续增长主要还是得益于这些年中房地产爆发带动的家电行业增长、智能电表的普及、通讯基站的大量建设、新能源汽车行业爆发、储能行业的发展以及工业控制领域对继电器的需求。

未来来看新能源车对高压直流继电器需求会持续增长,宏发股份是宁德时代、比亚迪、特斯拉、奔驰等企业的主要供应商。

另外就是受益于全球能源转型,光伏等储能配套产品对继电器的需求也会持续增长。

还有AI、算力发展对数据中心的需求,带动了如液冷电源继电器的需求。

最后就是全球布局了,未来欧洲和印尼工厂投产后将进一步提升其在海外的市场份额。

再来看宏发股份的护城河,这么多年深耕继电器领域,宏发拥有国内继电器行业内首家国家级企业技术中心、院士工作站、博士后工作站以及亚洲最大的继电器检测中心。

宏发股份还拥有先进的模具设计、制造以及精密零件制造能力,模具精度可达到 1μ ,属于行业领先水平。

在规模上宏发股份的产能是30亿只,产能规模行业最大,在一定程度上对上游原材料拥有一定的议价能力。

最后就是特斯拉和比亚迪这两大汽车巨头的加持,2017年宏发就开始成为二者的核心供应商,一直是现在,2021年比亚迪还入股了宏发股份,进一步强化了供应链协同。

以上就是宏发股份的定性分析,整体上说现在继电器领域属于比较稳定增长的行业,未来也比较好预判。宏发的优势在于技术领先,规模领先,未来大概率强者恒强。

定量分析就要用到企业的财报数据了,当然历史不代表未来,但脱离历史也预判不出未来。

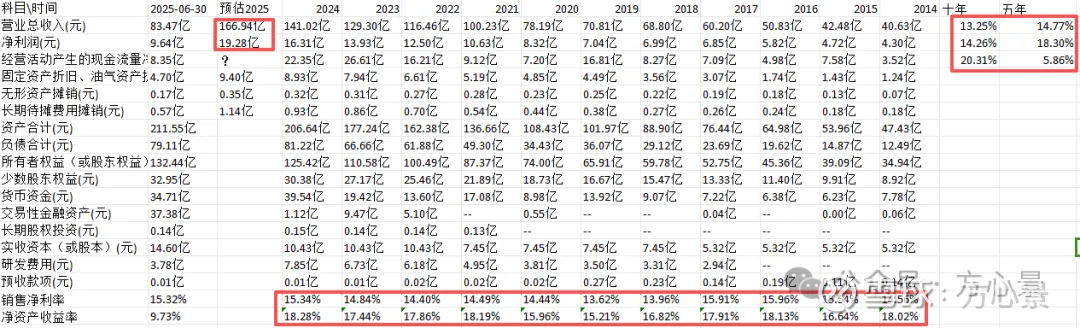

先看宏发股份近十年的财报数据。

最吸引我的就是宏发股份这么多年给股东创造价值的能力非常稳定,ROE持续保持在15%以上,属于非常优秀的企业。

用杜邦分析来看,高ROE主要的贡献来源是高的销售净利率,这是最好的一种模式,之前文章也又讲到,相比靠高杠杆和高周转率来提高ROE的企业,高净利率是最有价值的。

近十年和近五年的营收净利润年复合增长率均保持着13%以上,且净利润增长大于营收增长,近五年尤其明显。

经营活动产生的现金流由于2019年数据比较大,导致近五年是个位数,这不具有代表性,整体上经营活动产生的现金流也保持在两位数的增长。

根据2025年的半年报数据可以大致推导出宏发股份全年的营收和净利润数据,2022年到2024年宏发股份营收下半年均小于上半年,平均要低3%左右,而2019至2021年营收则是下半年要高于上半年一些。

这应该和行业周期有关系,所以预估2025年全年直接用上半年数据X2得出,大概今年营收和净利润均增长在18%左右。

再结合券商对宏发股份未来几年增长率的预估,也基本在15%左右。

综上在采用二阶段模型判断企业未来增长率时可以采用10%来估算,应该是比较合理的。

折现率采用MACC来计算,股权资本成本采用8%,债权资本成本根据25年半年报数据宏发股份的有息负债利率大概在3.75%。

自由现金流基数用2024年的经营活动产生的现金流净额除去维持性资本支出得出。

剩下的就是用现金流折现方法来估算宏发股份的内在价值了,为了不误导大家,可以自己动手估算一下。$宏发股份(SH600885)$ $比亚迪(SZ002594)$ $特斯拉(TSLA)$