000786北新建材绝对估值分析

今天分析北新建材,全文共分为定性和定量分析两部分,定性分析从企业的业务、未来成长空间以及拥有的护城河来入手,争取在逻辑上讲清楚投资的理由。

而定量分析则结合企业历年的财报数据以及券商研报,预估出企业现金流未来3-5年的年均增长率,以及当前节点上企业拥有的自由现金流和适合的折现率。

有了这三项基本上就可以用现金流折现的方法大致预估出企业的内在价值了。

北新建材是一家以石膏板生产为主,叠加防水材料和涂料生产的企业,其中石膏板全球产能第一,国内市占率超60%,妥妥的龙头。

从2024年年报看业务分类,石膏板占比50.76%,之前都在60%以上,下降的原因是24年收购的嘉宝莉并表后涂料业务收入大增328%导致稀释了石膏板的占比,剩下的涂料和防水占了近30%。

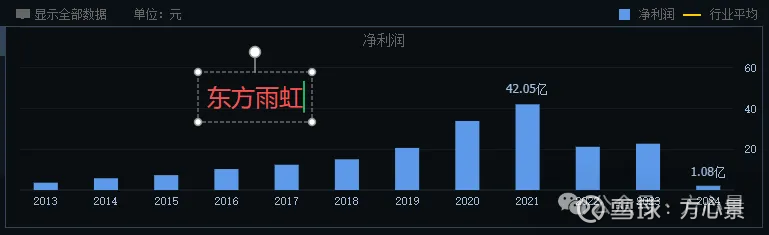

这里不得不提一下建材行业的行业情况,近几年建材行业因为房地产的困境导致业绩都是大幅下滑,以“防水茅”东方雨虹为例,巅峰时期净利润一年42个亿,而2024年下滑到可怜的1亿。

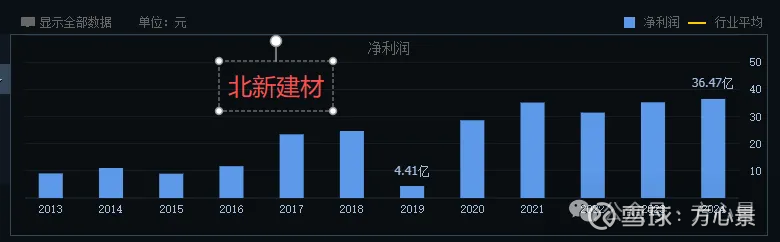

而同样属于房地产产业链的北新建材这几年业绩却稳健增长,好像没有受到太大影响,这是怎么回事呢?

先解释下2019年净利润暴跌是因为很多年前北新建材在美国开展业务时,被人家投诉产品问题,一直诉讼了很多年,和解后于2019年产生了20亿多的营业外支出。

这个事件其实到现在北新建材也一直未承认质量问题,公告称和解只是为了减少因诉讼产生的费用,算是自认倒霉了。

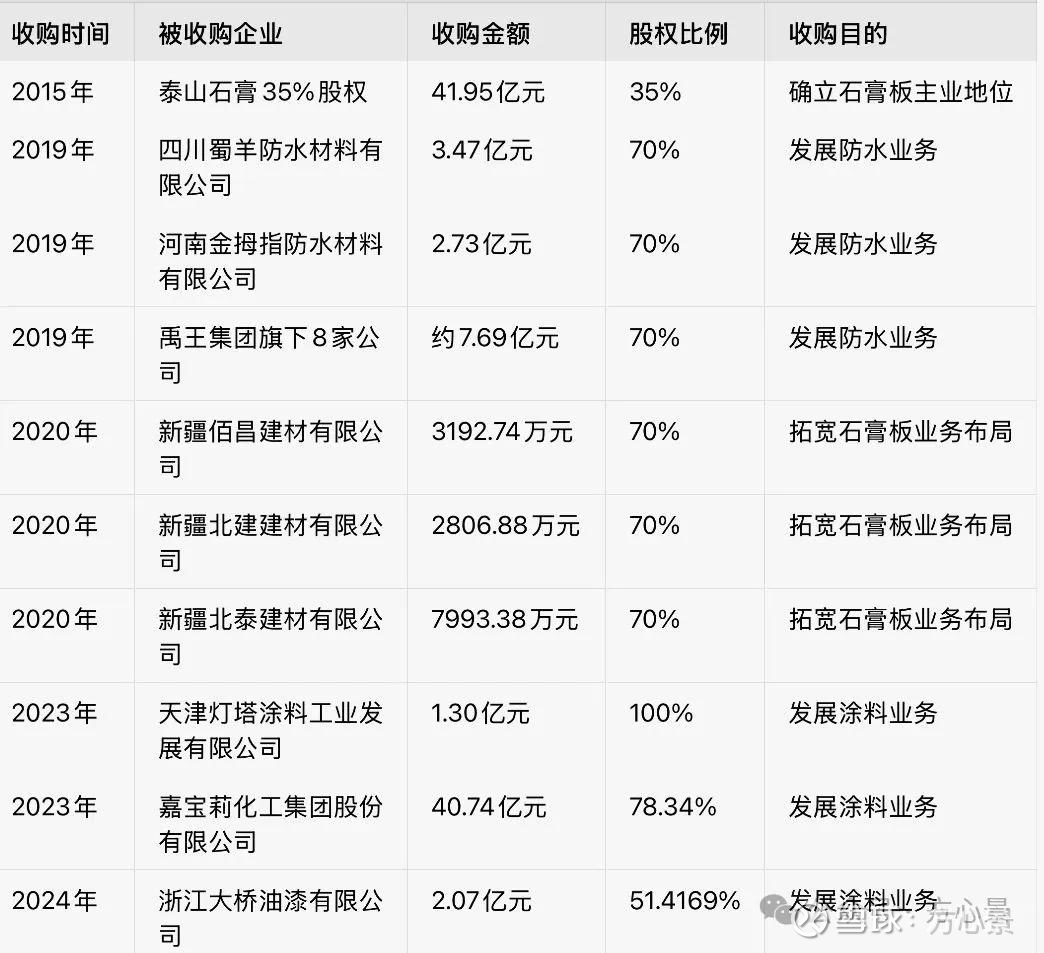

而它未受到房地产低迷影响的主要原因在于石膏业务占比60%以上,龙头地位让它具有较强的定价权和成本优势,另外就是防水和涂料新业务的拓展成效显著,而北新建材拓展新业务主要的手段就是并购。

包括2016年全资收购泰山石膏,收购仿佛成了北新建材业务拓展的利器,2019年通过收购发展防水领域,2023年开始收购像嘉宝莉这样的涂料公司,发展涂料业务。

通过这种模式拓展业务好处是可以快速切入市场,缩短培育周期,降低竞争风险,坏处就是高额收购可能会拖累财报表现,24年北新建材的商誉由3.83亿一下子增加到23.86亿,这20亿的增加大部分是来自嘉宝莉,未来商誉减值可能会侵蚀利润。

这里提一下北新建材收购的新疆那三家建材公司,以及今年3月建立的新疆子公司,因为今年的雅下水电站建设,也让北新建材拥有了雅下水电概念,不过市场似乎并没有认可,可能因为水电站并不会用到多少石膏材料吧,但不可否认,人家有这个概念。

业务这块就这样,一句话就是以石膏板为主,配套延伸龙骨、粉料砂浆等,协同防水、涂料业务。

关于未来成长空间,从财报中可以得知,一是政策红利,装配式建筑、城市更新(2025年《住宅项目规范》)、绿色建材渗透率提升会带来行业需求的提升。

二是石膏板隔墙应用渗透率仅30%(vs发达国家80%),住宅装修、二次翻新需求增长。

另外就是房地产周期,过去20年受城市化快速推进、人口红利等影响,房地产经历了较长的上升周期,未来随着城市化放缓、人口结构变化,周期可能进入中低速调整阶段。

最主要的增长空间应该在于外墙应用以及二次翻新带来的需求增长,这些应该属于比较稳定的增长。

定性分析第三部分就是护城河,北新建材最大的护城河就是它的产能,一家独大,在石膏行业没有对手,这样它拥有足够的成本优势,另外就是它的品牌价值,“龙牌”、“泰山”等知名品牌深入人心,渠道覆盖全国县乡市场,占据了巨大的心智市场。

据2024年年报显示北新建材品牌价值达 1185.96 亿元,位列中国 500 最具价值品牌第 70 位。

最后讲一下风险点吧,一是房地产调控可能会影响业绩,二是上面提到的商誉减值,三是海外诉讼还剩49户未和解,四是防水、涂料业务并购后协同效率有待验证(这几年净利率是下降的)。

以上是定性分析,下面根据近几年的财报数据来定量分析一下,为估值做准备。

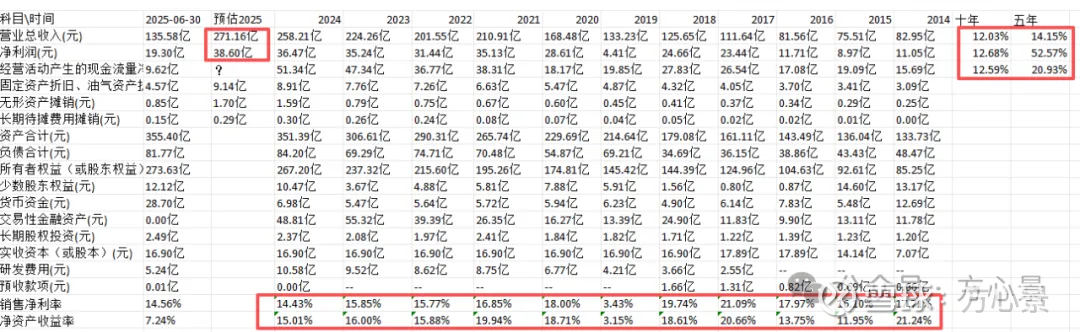

先来看近十年的财报数据。

研究时我发现一组数据变化可能对判断未来增长有点用,2021年之前包括21年,北新建材营收中下半年营收均是大于上半年的,21年之前的下半年增长幅度还不小,如2019年下半年比上半年增长20%,2020年是43%,2021年下滑到8%,而2022年至2024年,情况刚好反过来,下半年均比上半年要低,幅度其实并不大,到2024年已经仅差4亿了,而22、23年相差10亿左右,这也许跟北新建材的并购有一定关系,按说建材行业下半年是旺季,应该比上半年多的,有懂得可以留言交流。

所以在预估2025年全年数据时就直接用半年报数据乘以2,得出25年北新建材营收大概是271亿,净利润大概是38.6亿,同比增长都在5%。

结合北新建材近十年复合增长率和近五年均保持着12%左右,近五年净利润是因为上面提到的营业外支出造成的。

以及券商对北新建材未来增长率的预估,也基本在两位数。

因为北新建材所处的行业属于周期行业,又属于制造业,所以关于增长率采用两种模式来估值,一种是5%的高速增长加1%的永续增长,另一种是不变增长模式,采用3%的不变增长率。

这是增长率的确定,自由现金流因为业绩的波动性,直接采用2024年的数据会有一定的失真,今天在这个问题上也是学习了很多新的知识,最终决定用加权平均的方式确定企业的经营活动产生的现金流净额。

也就是以1-4年为例,给近期数据更高的权重,如近1年40%、近2年30%、近3年20%、近4年10%,因为增长趋势更能反映未来潜力。

结合上面北新建材的财报数据,按照上面的加权平均的方法可以得出经营活动产生的现金流净额基数为45.93亿,除去维持性资本支出就是自由现金流基数。

折现率这块采用MACC来计算,股权资本成本采用8%,债权资本成本根据25年半年报数据北新建材的有息负债利率大概在4.37%。

剩下的就是用现金流折现方法来估算北新建材的内在价值了,为了不误导大家,可以自己动手估算一下。

最后提下北新建材经营活动产生的现金流净额这几年完全可以满足投资需求,筹资活动净额也一直是负数,说明企业不是特别需要外部资金来发展业务。

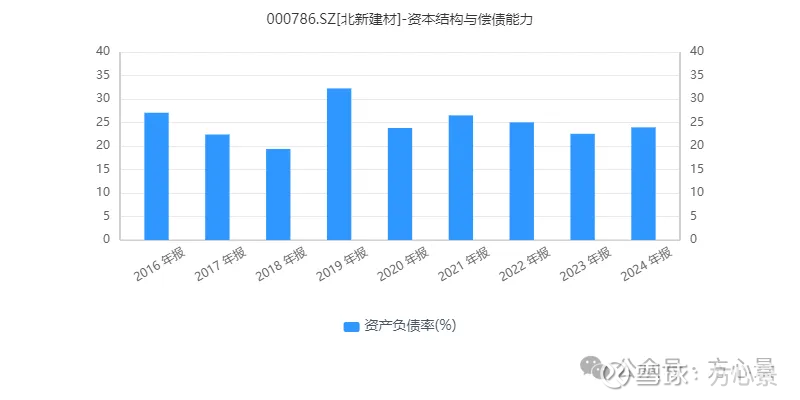

也就是说企业自身创造的现金流完全够自己经营发展,这是非常理想的模式,北新建材的资产负债率也基本上是低于30%的,流动比率、速动比率也一直是大于1的,偿债能力非常优秀。

最后就是杜邦分析法来看,这几年ROE也都维持在15%以上(2019年除外),属于非常优秀的行列,高ROE也基本上是由高销售净利率带来的,是可持续的模式。

以上就是北新建材绝对估值分析,我估算的结果也是根据我的理解来得出的,结果分享在知识星球了,未来个股估值结果都会放在知识星球,后期也会加大个股估值频率,寻找低估的优秀公司。$北新建材(SZ000786)$ $东方雨虹(SZ002271)$