002690美亚光电绝对估值分析2025Q2

上一篇简单写了一下美亚光电这家公司的亮点,也是看好这家公司的原因之一,简单来说就是毛利高、负债低、高分红。

这有点像一个低配版的茅台,现金小奶牛,业绩稳定,同时在医疗器械领域还是有一定的预期存在的。

而其主业色选机行业属于利基行业,据格隆汇资讯,2024年全球色选机市场规模才136.9亿,我国只有38.89亿元,预计到2030年全球规模达到225.17亿,年复合增长率预估是8.65%。

而美亚光电2024年色选机营收是16.22亿,占全国规模40%以上,绝对的龙头,2025年半年报色选机营收增长15%,也是业绩公布后股价涨停的原因。

美亚光电上市以来业绩稳定,主要还是得益于色选机行业需求稳定,因为目前色选机主要还是用于农业领域,如在大米加工过程中要用到色选机来筛选出异色米粒,大幅提高大米的外观品质。

色选机的功能远不止于分选颜色。它还能依据物料的细微色泽差异、形状特点,甚至是内部纹理,对农产品进行精细化甄别。

无论是分拣茶叶时精准挑出焦叶、梗茎,确保每一杯茶的香醇纯粹,还是在坚果加工中,剔除霉变、虫蛀个体,保障食用安全,色选机都表现卓越,成为农产品标准化、优质化生产不可或缺的一环。

农业需求本身就是刚需,不会受经济波动影响太大,再叠加现在主张消费升级,注重品质,更是助推了色选机市场的需求。

另外在矿产筛选领域和半导体封装领域,色选机也有用武之地。

而美亚光电的业务不止色选机,还有更有想象力的医疗设备产品,当然也是依托美亚光电先进的光电技术所研发的医疗影像设备。

如口腔 CBCT、耳鼻部 CT、脊柱外科手术导航设备、移动式头部 CT 等系列高端医疗影像产品。

另外今年还取得了骨科手术导航定位设备和内窥镜光源一体机的注册认证,进一步丰富了它的产品体系。

据2024年年报中显示,美亚光电还有介入式血管手术机器人项目正在推进。

不过美亚光电的医疗设备业务近几年并没有多靓眼的增长,一直在5-7亿附近徘徊,营收主要还是靠色选机业务。

站在当前来看美亚光电未来,可以肯定的是主要还是得靠它的色选机业务来维持当前的增长,包括海外业务,目前已经覆盖海外100多国家,22年至今均保持两位数的增长。

另外就是医设备中的口腔CBCT领域,美亚光电也占据了国内30%的市场份额,2021年也开始出口欧洲和非洲。

能保持这么高的市占率离不开美亚光电30年的光电识别技术的积累,这是最大的护城河,其次就是它的产业化能力,目前正在建设的行业内首个整机生产智能工厂和智能涂装钣金生产基地,也将进一步加强其这方面的能力。

以上在公司定性上简单分析了一下美亚光电的情况,其实看懂一家企业非常难,仅靠网上搜集的数据远远不够,有懂该行业的多多交流。

下面就看一下美亚光电近几年和最新的财报数据,希望从中估算出美亚光电未来3-5年的增长率情况,以及当前时点的自由现金流和适合的折现率。

有了这三个数据就大致可以估算出美亚光电的内在价值了。

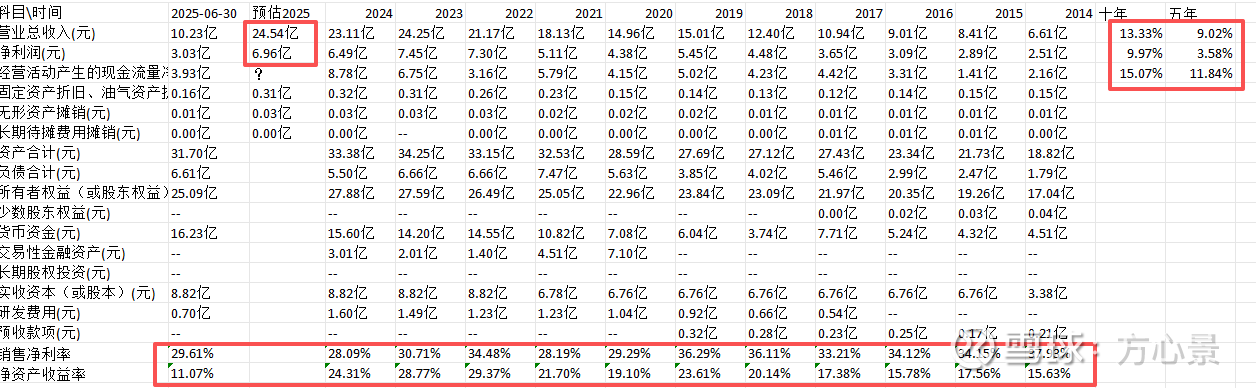

先看其近十年的财报数据。

近十年美亚光电的营收复合年均增长率为13%,近五年为9%,而净利润近十年为10%,近5年仅为3.6%。

根据中报数据和对过去近五年上半年和下半年数据的总结,美亚光电主要的营收和净利润都集中在下半年,应该是跟秋季农业旺季有关。

根据过去数据营收下半年平均要比上半年增长40%,净利润增长30%,所以预估2025年美亚光电营收预估为24.54亿,同比增长6%,净利润预估6.96亿,同比增长7%。

相对来说属于比较稳定的增长,机构的预测平均在11%,也是符合过去几年的增长数据的。

美亚光电的ROE近几年都维持着20%以上,属于非常优秀的指标,主要驱动因素就是它的高销售净利率,基本在30%左右。

结合过去数据和机构预测,未来增长率的选择可以设置为5%,应该是比较合理的。

而自由现金流基数按照经营活动产生的现金流净额近1年40%、近2年30%、近3年20%、近4年10%加权计算,大概是6.75亿,除去维持性资本支出就是自由现金流基数。

折现率的话还是采用WACC计算,股权资本成本率按照8%,因为美亚光电没有有息负债,债权资本成本就是0%。

剩下的就是用现金流折现方法来估算它的内在价值了,为了不误导大家,可以自己动手估算一下。

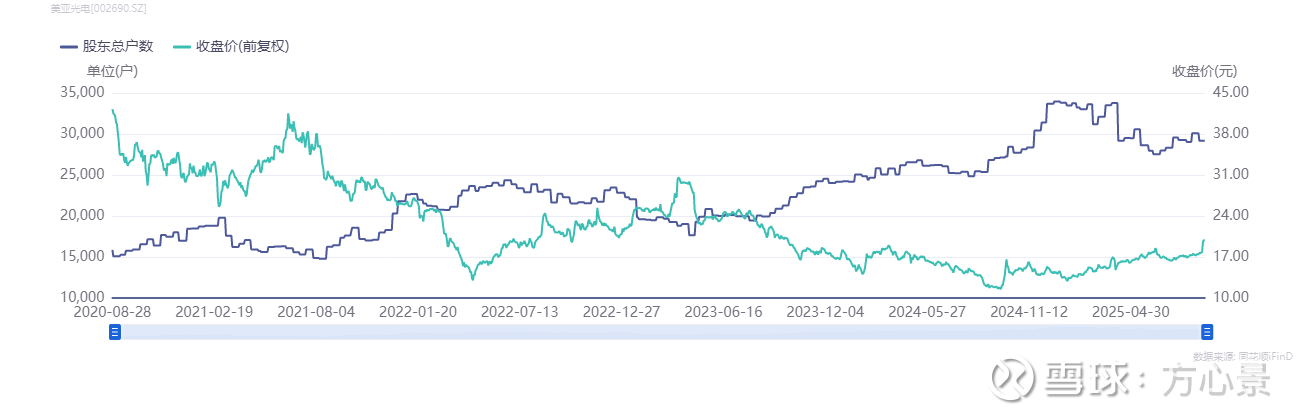

最后看一下美亚光电近五年的股东人数和股价变化,可以看出基本上是负相关的关系,当股东人数开始下降时,股价就开始了一波上升趋势。

以上就是美亚光电最新的绝对估值分析,我估算的结果也是根据我的理解来得出的,仅供参考。$美亚光电(SZ002690)$